最近有个客户找我咨询,手头上正好有一笔20万的闲钱,想请教我如何打理,能够在保证安全的同时,还能有不错的收益。如果可以的话,封闭期不能太长,万一碰上什么急事,能随时能动用这笔钱。

一般情况下这是很难做到的。为什么呢,给大家科普下投资不可能三角定律。产品的安全性,流动性和收益性,三者不可能同时满足,最多只能满足其中的两个。

比如:你要安全性和高流动性,就得在收益性方面降低预期。最典型的就是银行存款和各种宝宝类理财。如果你既要安全性和高收益性,那么必然丧失产品的流动性。比如一些中长期的储蓄,或者5年期以上的国债产品,或者一些固收类基金,都会有很长的封闭期,封闭期内不允许提前赎回产品。如果你要高流动性和高收益性,那么安全性是无法得到保证,比如炒股,流动性好,随买随卖,也有比较好的收益预期,但是炒股既能让你赚赚赚,也能让你亏亏亏,因为安全性无法保障。

明白投资不可能三角定律之后,客户的20万闲钱,如何打理,可以在安全性、收益性和流动性之间做一个平衡呢?

二师兄最近想到了一个方案,大家参考一下。第一步:把20万的闲钱,分成5份,每一份4万元。第二步:投保一份5年期,年交保费为4万的增额寿险。这种产品很多,二师兄推荐中意人寿的一生中意增额分红险,这款产品的优点,文章后面重点介绍。第三步:这个是整个计划当中最关键的一环,也最有魅力的一块。把第1份的4万元,当做增额寿的首年保费,第2份4万元,做银行1年期定存。一年到期后,留下利息,4万本金,当做增额寿的第2年续期保费。第3份4万元,做银行2年期定存,2年到期后,留下利息,4万本金,当做增额寿的第三年续期保费。如此类推……第4份4万元,做银行3年期定存,3年到期后,当做第4年的续期保费第5份4万元,做银行4年期定存,4年到期后,当做第5年的续期保费这样一番操作之后,5年之后,客户就拥有了一份现金价值约为20万,安全并且可以稳健增值的保单资产。

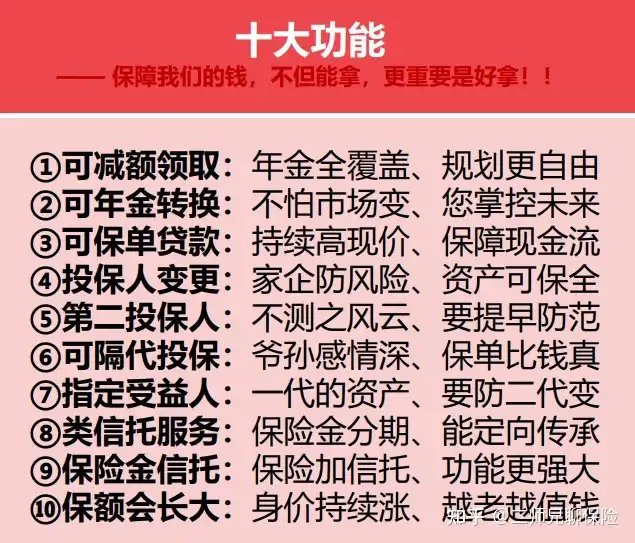

可能有小伙伴会问了,持有这样一份寿险保单,有什么好处呢?二师兄来看,好处可太多了!

一共有10大功能,二师兄讲下其中一些优势1:稳健增值,可以有效对抗银行利率下滑。通过下图利益演示,保单在第5个保单年度,保费交完,保单的现金价值+预期分红,达到了20万,已经和总交保费持平。从第5年开始,保单每年会按照保底2.5%复利增值,同时预计还有1%-1.5%的分红。一直复利到终身,保证保单资产稳健增值,可以有效对抗银行利率下滑。

优势2:资金随用随取,方便做现金流管理除了保单资产可以稳健增值,如果将来急用钱,可以随时减保取现,减保取现没有限制,想取多少取多少。用作将来的创业金,养老金,个人品质基金等,都是可以的。优势3:身故保障+保单传承这份保单是一份身故寿险,所以提供身故保障,而且可以通过指定受益人的方式,财富传承会更简单高效。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。