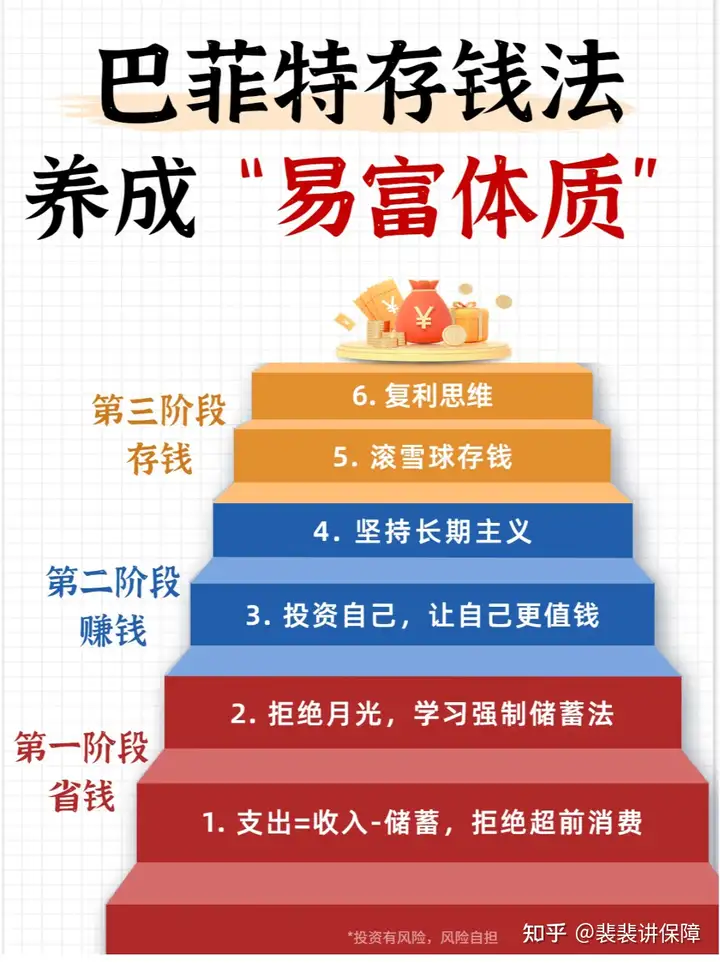

经常会有人问这样问:我有**万,应该买点理财产品?

今天从理财规划的角度,和大家聊聊怎么样思考这个问题。

一句“你不理财,财不理你”迷倒众生,可以怎么样才叫理财呢?

大家平常意义上的理财,其实只能叫资金规划,而资金规划,虽然是理财规划里面的很重要的一部分,如果没有一个好的规划,投来投去都达不到自己的理财目标,最后还是一团糟。

一个完整的理财规划,应该包括以下几个部分:

1. 现金规划

简单的说,就是手上留多少随时可以取用的现金比较合理。留多了,浪费,留少了,应急的时候比较麻烦。

理论上留3~6个月的家庭日常支出标准。比方说家里正常每月要花5000元,那么有2万块随时支取的现金,够了。当然如果学会精细化理财,比如学会使用信用卡,学会使用各种宝宝理财,这点备用金也可以带来一点收益。

2. 消费规划

简单的说,所谓的消费规划包含“量入为出”“合理负债”两个概念。要买房、要买车、要进修、要出国旅游等等大额消费,既要“量入为出”有多大能力干多大事,又要学会“合理负债”提前享受高品质生活。

“量入为出”大家都好理解,“合理负债”就有很大讲究了。篇幅限制,今天我们先不讲这个问题。

3. 教育规划

教育规划,包含自己的学习规划和子女教育规划两个部分。

自己的规划,财务影响较大的应该是进修规划。竞争激烈的社会,如果要获得更高的竞争力,不断的进修是必要的。除了重新进学校回炉锻造,还有各种各样的培训班,系统的训练,花费不菲,如果这方面的需求比较强烈,必然要做好这方面的财务规划。

子女教育规划,涉及到财务方面,重点在是否要出国留学这个问题上。如果要出国留学,到时是中学出去还是大学出去还是研究生出去,都是涉及到大额教育消费的。

4. 税务规划

这个问题大家现在还不怎么重视,但是随着社会的不断发展,以及中国税法的不断完善,这方面的问题大家会越来越多地遇到,当前现实当中可以忽略不计。除了保险行业吵吵了20年的遗产税,其他的税收大家好像没有什么感觉。

5. 风险规划

人生在世三万天,会遇到无数的大小意外风险,有些风险可能会为自己带来较大的财产损失,这其中有相当一部分是可以用保险进行风险转嫁的。

科学的保险规划,可以很大程度上转移家庭风险所造成的财物损失,这方面的文章太多了,这里就不分析了。

6. 养老规划

“养儿防老”千年规则正在被破掉,政府都说了,养老要靠自己,虽然有点耍流氓。自己想过什么样的老年生活,就要提前为哪样的生活储备资金。要不然别人叫老年生活,你叫“等死”。

7. 传承规划

人生在世,财富生不带来死不带去,自己那点家当,最后都会留给子女。

但是怎么留是有学问在里面的,特别是对于资产较多的家庭,留好了,帮孩子,留不好,害孩子。合理的安排可以把遗产放大,糟糕的安排,会让财富缩水。

8. 资金规划规划

资金规划规划,是理财八大规划的重中之重,很多理财目标,最终都要靠资金规划规划去实现。但是资金规划规划一定是建立在其他几个规划的基础之上的。

所以,不要再简单的问我,我有多少线,应该怎么办的问题。先分析清楚自己的理财目标,再去考虑怎么资金规划,才是正经事。

自己不会?就去找靠谱的理财师帮自己规划一下吧。记住,要找靠谱的哦。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。