公司简介

三一重工的母公司三一集团于1989年在湖南涟源正式创立,公司名称源于创业初期提出的“创建一流企业,造就一流人才,做出一流贡献”的企业愿景。多年来,三一以“品质改变世界”为使命,致力于为中华民族贡献一个世界级品牌。 2019年11月13日,三一重工股份有限公司上榜单项冠军产品(第四批)名单。 2019年12月,三一重工股份有限公司入选2019中国品牌强国盛典榜样100品牌。 2019年12月18日,人民日报“中国品牌发展指数”100榜单排名第33位。自1994年成立以来,三一重工以年均50%以上速度增长,目前已经发展为中国最大、全球第五的工程机械制造商,也是全球最大的混凝土机械制造商。2013年,公司实现营业收入373.28亿元,净利润29.04亿元。

三一重工业务和产业基地遍布全球,在国内北京、长沙、上海、昆山、乌鲁木齐等地建有产业园,在印度、美国、德国、巴西建有海外研发和制造基地。

公司产品包括混凝土机械、挖掘机械、起重机械、桩工机械、筑路机械,其中泵车、拖泵、挖掘机、履带起重机、旋挖钻机等主导产品已成为中国第一品牌,混凝土输送泵车、混凝土输送泵和全液压压路机市场占有率居国内首位,泵车产量居世界首位。

秉承“品质改变世界”的使命,三一每年将销售收入的5%-7%用于研发,致力于将产品升级换代至世界一流水准。凭借技术创新实力,三一于2005年和2010年两次荣获“国家科技进步二等奖”,2012年荣获“国家技术发明奖二等奖”,成为建国以来工程机械行业获得的国家级最高荣誉。同时,公司首席专家易小刚还获评“首届十佳全国优秀科技工作者”,是工程机械行业唯一获奖者。截至目前,三一重工共拥有授权有效专利3310项。

凭借自主创新,三一成功研制的66米泵车、72米泵车、86米泵车三次刷新长臂架泵车世界纪录,并成功研制出世界第一台全液压平地机、世界第一台三级配混凝土输送泵、世界第一台无泡沥青砂浆车、亚洲首台1000吨级全路面起重机,全球最大3600吨级履带起重机,中国首台混合动力挖掘机、全球首款移动成套设备A8砂浆大师等,不断推动“中国制造”走向世界一流。

凭借一流的产品品质,三一设备广泛参建全球重点工程,其中包括迪拜塔、北京奥运场馆、伦敦奥运场馆、巴西世界杯场馆、上海中心、香港环球金融中心等重大项目的施工建设。

三一重工在全国已建有15家6S中心。未来几年内,将在全国31个省会城市、直辖市、200多个二级城市开设6S中心。在全球拥有169家销售分公司、2000多个服务中心、7500多名技术服务工程师。自营的机制、完善的网络、独特的理念,将星级服务和超值服务贯穿于产品的售前、售中、售后全过程。

三一重工董事长梁稳根先生是三一集团的主要创始人,中共十七大、十八大代表,八、九、十届全国人大代表,“全国劳动模范”、“全国优秀民营企业家”,“优秀中国特色社会主义事业建设者”,CCTV“中国经济年度人物”、《福布斯》“中国上市公司最佳老板”。

近期跟大家一起布局的捷荣技术(002855)和新华都(002264)表现相当不错,已经有146个W的收获,一起进的老朋友,注意关注前方高点,把控风险。

跨周布局,准备开一只新仓,具体关注逻辑有3条:

1、燃气板块新进龙头,已经持续追踪一周,现进场时机已到

2、股价严重超跌,最高跌幅75%以上

3、该股散户数量上市五年以来,整体一直大幅度减少,中线主力一直在搜集筹码。

由于风控原因不能直接公布,想跟上布局操作的朋友在和家人视频聊天的地方找到 :Lxlg526,回 复:机会,即可!

财报分析

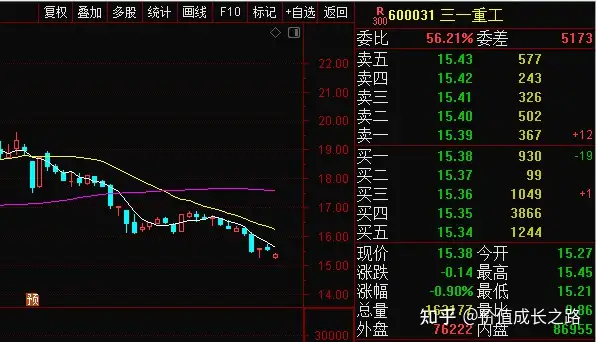

三一重工截止2022年8月26日,收盘价为15.52元,距离最巅峰时刻,从50元以上跌到了15元,市值蒸发2500亿,是否还可以重回巅峰?为什么会这样呢?

原因很简单,第一是GDP增速的目标在2020年低基数的基础上,2021年只有6%,无疑会降低市场对基建拉动经济增速的预期。第二是地方债务高企,现在严控地方债,而地方债又是基建的重要推动力,失去了这一个推动力,三一重工就跌跌不休了。

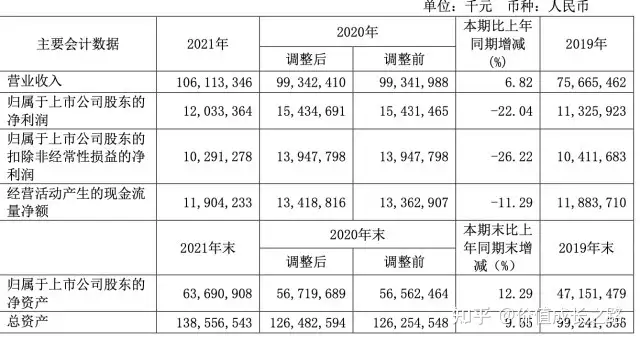

4月22日晚间,三一重工发布2021年年报。财报数据显示,报告期内,公司实现营业收入1061.13 亿元,同比增长6.82%,不及预期值1156.85亿元;归母净利润120.33亿元,预期值161.31亿元,同比下降22.04%;拟10派4.5元。

公司2021年营业成本786.8亿,同比增长12.9%,高于营业收入增速,导致毛利率下降4.2%。期间费用率为14.9%,较上年升高2.1%。

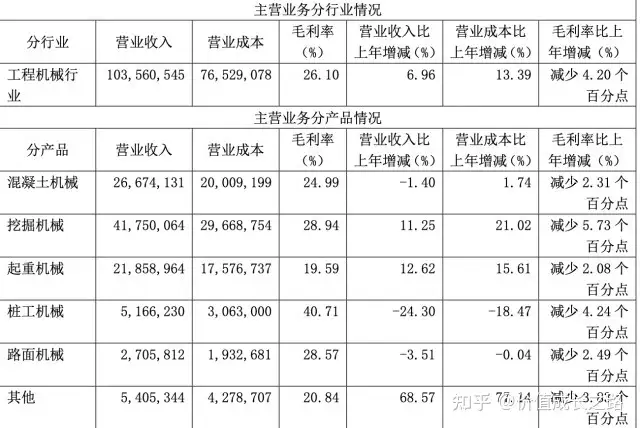

主导产品市场份额持续提升,电动化市场实现突破

分产品来看,公司2021年挖掘机械销售收入417.5 亿元,同比增长11.25%,挖掘机市场份额持续显著提升,销量突破10万大关;

混凝土机械实现销售收入266.74亿元,与2020年基本持平;

起重机械销售收入达218.59亿元,同比增长 12.62%,市场份额持续提升并突破31%;

大中型履带起重机市场份额超过40%,摊铺机市场份额突破30%,居全国第一;路面机械销售收入27亿元,同比下降3.51%。

海外业务实现高速增长,公司去年出口挖掘机械22935台,较2020年增长112%,占中国挖掘机出口总量的3成。海外市场份额突破6%,较2020年提升2个百分点。

电动化市场实现突破,2021年公司电动搅拌车、电动自卸车、电动起重机销售实现重大突破,取得年度销量冠军。电动化工程车辆产品销量破千台,销售额近10亿元,市场份额均居行业第一。

盈利能力下行,毛利率下降4.2%

报告期公司综合毛利率水平为26.10%,同比减少4.2个百分点,其中混凝土机械、挖掘机械、起重机械、桩工机械、路面机械毛利率分别为24.99%、28.94%、19.59%、40.71%、28.57%,各产品毛利率均较上年同期减少。

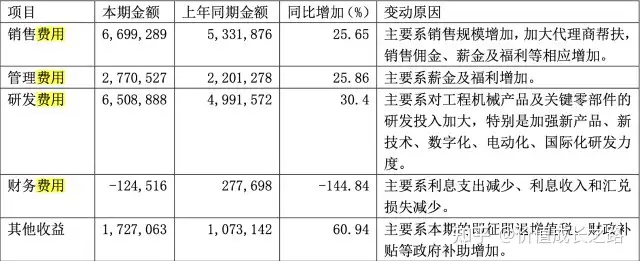

期间费用率为14.9%,比上年同期上升2.1%,其中销售费用率、管理费用率、研发费用率较上年同期分别增加25.65%、25.86%、30.4%,财务费用大幅下降144.84%。

此外,财报显示,因疫情原因,2021年国际运费价格普遍上涨,公司运输费用同比增长100.5%。

其他方面,应收账款196.55亿元,较年初下降18.57亿元,应收账款周转天数从上年的80天下降至71天,存货周转率4.18次,保持在高水平。

经营活动产生的现金流量净额119.04亿元,同比下降11.29%。

三一重工股份有限公司董事会2022 年 7 月 15 日

三一重工2022一季报显示,公司主营收入202.78亿元,同比下降39.49%;归母净利润15.9亿元,同比下降71.29%;扣非净利润10.89亿元,同比下降79.27%;负债率54.2%,投资收益6.58亿元,财务费用-7540.7万元,毛利率22.17%。

该股最近90天内共有24家机构给出评级,买入评级22家,增持评级2家;过去90天内机构目标均价为20.68。近3个月融资净流出9.79亿,融资余额减少;融券净流出8704.29万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,三一重工(600031)行业内竞争力的护城河优秀,盈利能力良好,未来营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标4星,综合指标3.5星。

总结

所以现阶段,对于套住了的散户朋友们,唯一就是等待它的阶段历史底部出现才能加重仓位,当然这过程是痛苦的。操作模式就是不要短期高看,不断做低去摊薄成本。当然节奏很重要。要按照一只弱股去操作,就是跌多了补点,涨不动了就卖出,它目前的定位就是这样。比大盘弱,弱者恒弱,不跟涨只跟跌。至于阶段底部,个人认为只有等银行股跌不动了,白酒权重止跌企稳了,它才能有所表现了 。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。