近日,腾讯宣布了其超千亿股票回购计划,有投资者大喊豪气,但也有一些投资者持怀疑态度,因为腾讯过去一直有回购策略,但股价并未见起色。但此次宣布回购后,确实对于公司近期股价起到了提振作用,自公司3月20日宣布第四季度业绩及扩大其回购政策以来近五日公司股价录得近3%的上升。未来腾讯股价还面临哪些挑战?在AI热潮中,腾讯是否能保持其在国内科技领域的领导地位?各块业务板块能够延续复苏?

业绩复苏仍有待验证

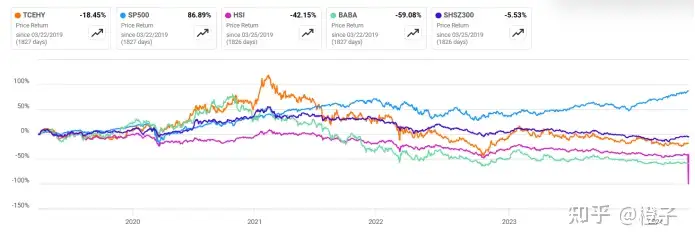

自上市以来,腾讯股价呈现增长趋势,但2021年成为腾讯股价的分水岭,随着疫情后中国经济增速放缓,其收入和利润增速下滑,大股东减持等因素影响,其股价进入下滑趋势。近五年来,腾讯股价下跌了约13.4%,恒生指数更是下降多达约44%,而标普500增长达约87%。

图1 腾讯近五年股价走势

来源:Seeking alpha

图2 腾讯股价与收入增速

来源:Seeking alpha

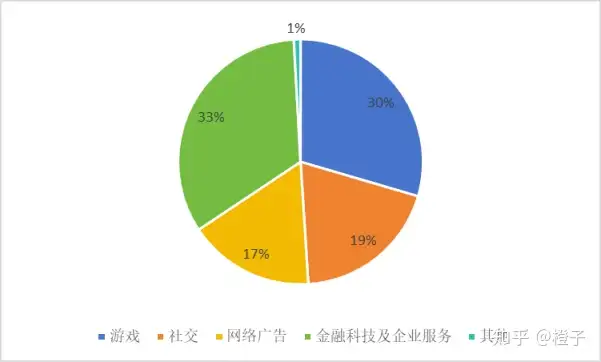

从2023年全年来看,腾讯业务板块中占比最大的两块为金融科技及企业服务(微信支付、微信支付、腾讯云)及游戏(含本土、海外游戏)分别占比33%及30%,其次为社交(QQ、微信、QQ空间)及网络广告分别占收入比为19%及17%。

图3 23年腾讯各业务板块收入占比

来源:公司公告整理

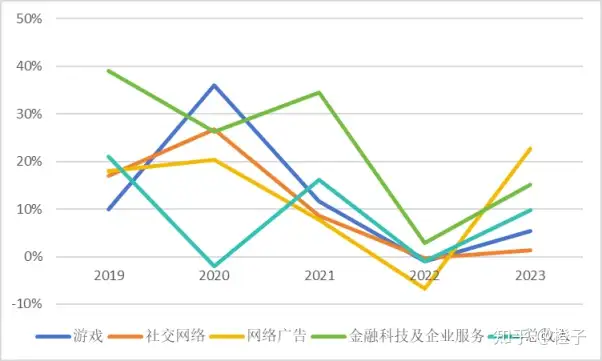

从各业务增速来看,2022年各业务板块受疫情影响严重,增速均录得下滑。2023年各业务板块收入增速均有所反弹,其中最为明显的为广告业务,同比增长约23%。公司认为其增长的原因主要为共公司将进一步利用AI优化广告投放。2024年公司收入、利润的增速能否继续复苏将对公司股价造成直接影响。

图4 腾讯近五年各业务板块收入增速

来源:公司公告整理

AI 优势暂未凸显

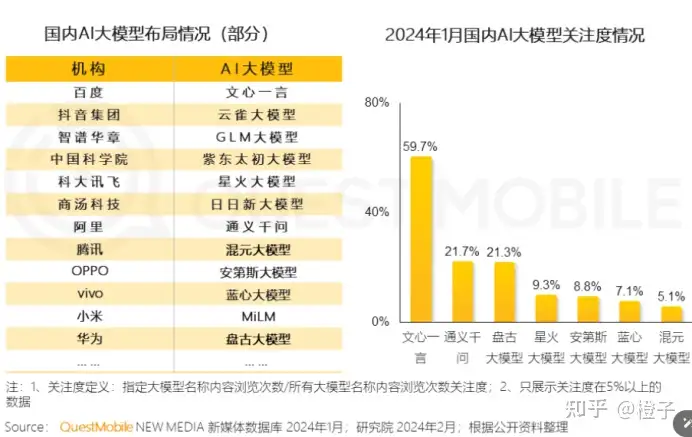

AI作为投资者追逐的热点,从目前来看腾讯并未展现强劲优势。从AI的大模型关注度腾讯在AI大模型关注度上,明显落后于百度的文心一言,阿里的通义千问等。

图6:24年1月国内AI大模型关注度情况

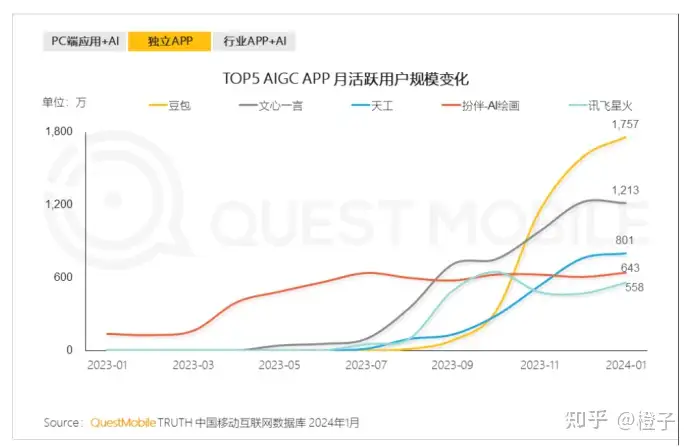

从AIGC APP月活用户来看,目前月活跃用户数最高的为抖音旗下的豆包,其次为百度文心一言及,尤其豆包在2023年9月以来急速攀升。当然,AI变革还在持续中,腾讯或许还有机会,但是窗口期转瞬即逝,以及一旦先入优势确定,后来者将很难改变竞争格局。

图7:TOP AIGC APP月活跃用户规模变化

游戏业务海外市场继续扩张,本地市场增长不明显

游戏作为腾讯主要的业务板块,23年占收入比例为30%。2023年本地游戏收入增长略微复苏,但仍未回到疫情前水平。海外游戏增长14%,拉动游戏板块的整体增长。由于游戏的毛利较高,

图5 腾讯近五年游戏业务增速

来源:公司公告整理

对于本地游戏业务,目前国内对于网络游戏监管方面的政策尚未正式出台。2023年12月22日,国家新闻出版署就《网络游戏管理办法(草案征求意见稿)》(下称《意见稿》)公开征求意见,其中提到限制游戏过度使用和高额消费,网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励等。相关消息一出,游戏板块大跌。当日港股收盘,网易下跌近24.6%,腾讯跌超12%,心动公司下跌19%,哔哩哔哩下跌9.6%。但在财报电话会议上,腾讯也回应称监管相关措施旨在促进游戏行业绿色发展,而不是阻碍其发展。因此,本地游戏业务的复苏还与监管相关政策息息相关。

在全球游戏业务的展望方面,根据 Precedence Research 的数据,2022 年腾讯主导的全球移动游戏市场估值为 1844 亿美元。到 2032 年,它可能达到 7756.9 亿美元,复合年增长率为 15.50%。因此,腾讯国际游戏业务有望受益于全球游戏行业的增长。

竞争对手的繁荣可能影响其广告及社交业务

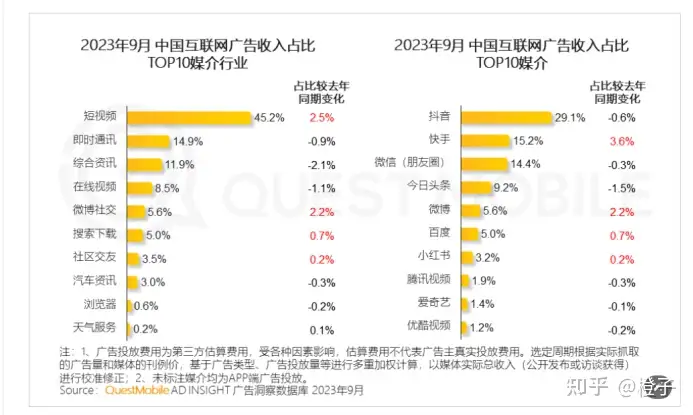

根据QuestMobile数据显示,中国互联网广告收入占比TOP10媒介,抖音夺得头把交椅,占比29.1%,快手、微博、小红书广告收入同比提升。而微信(朋友圈)的广告收入为14.4%,低于抖音和快手,同比下降0.3%。

图8:2023年9月中国互联网广告收入占比TOP10媒介

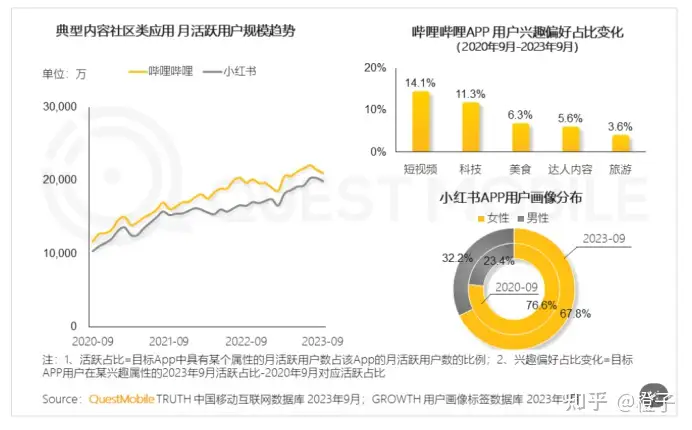

综合性平台应用如哔哩哔哩、小红书实现流量显著提升,实现繁荣发展。小红书APP男性用户占比已达32.2%,较2020年9月提升8.8%。其他社区类应用的受欢迎程度增加将对腾讯的社交及广告业务产生影响。

图9:典型内容社区类应用月活跃用户规模趋势

估值

腾讯目前股价为24年每股盈利的17.7倍,其PE倍数高于百度、阿里及网易,对应其EPS预期增长约为24%,高于其他三家。但基于腾讯五年PE平均倍数28倍,目前估值倍数尚处于低位。

图10:同行业PE及EPS增长

来源:Seeking alpha

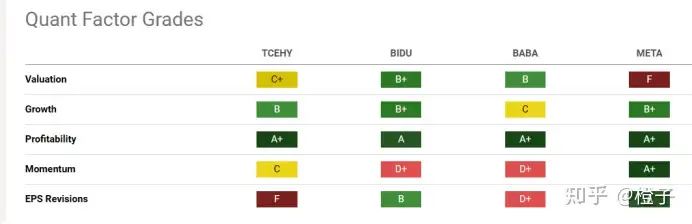

图11: 量化评级

来源:Seeking alpha

2023年腾讯的收入、利润增速开始有所恢复,回购、派息分红也向投资者传递出积极信号,伴随着疫情后中国经济的复苏,腾讯股价有望在24年实现V形反转。然而,公司业绩复苏尚待进一步验证,海外游戏业务是否能实现进一步增长,AI变革可否占据领导地位,以及公司仍面临社交等综合应用平台繁荣发展的激烈竞争,这可能影响其广告及社交业务的增长等一系列挑战。同时,如何进一步让投资者更多看到公司的价值也是公司需要思考的问题,从而进一步提振股价。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。