日本的税收制度

日本在二战后几十年内从废墟中崛起,成为欧美发达国家的一员。日本的经济增长在带来繁荣与富裕的同时,并未让日本社会衍生出现巨大的贫富差距。

那么,日本是如何实现全社会共同富裕的呢?关键在于税收制度。日本采取了以税收为基础的二次分配制度,成功地把高职业收入群体的工资收入和富人群体的资本收入向低工资收入群体和不拥有资本群体转移,从而有效地压平了收入差距的曲线。

01 日本税收制度概况

日本现行的税制结构主要由所得税、消费税、法人税等构成。日本税制以直接税为主,间接税为辅。直接税包括个人所得税和法人所得税,间接税主要包括消费税、酒税、关税等。

此外,日本还开征其他各种特别税,主要包括遗产税、赠与税、消耗品税、土地交易税、车辆购置税、注册税等。

02 主要税种简介

1、法人税

法人所得税是针对公司法人实体所征收的税种,是日本政府的重要税收来源之一。

- 纳税人及征税对象

法人所得税的纳税人包括在日本国内注册的公司法人以及在日本国外注册但在日本国内设有分支机构或代表处的公司法人。

法人所得税的征税对象包括公司的经营收入、资本收入和清算收入等。

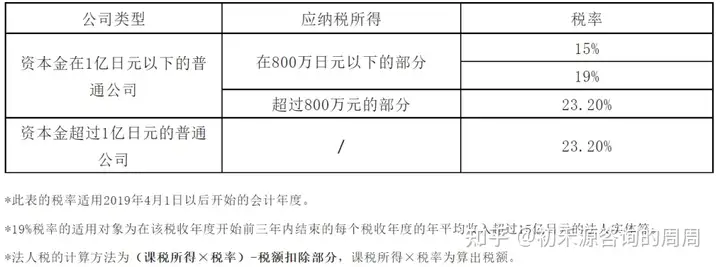

- 税率法人所得税的税率

根据公司的性质和规模不同而有所差异。具体见下表:

- 税收优惠

为了鼓励企业进行投资和研发,政府对于符合一定条件的企业或项目会给予一定的税收优惠。例如,对于投资于特定领域或技术的企业,会减免一定比例的法人所得税。

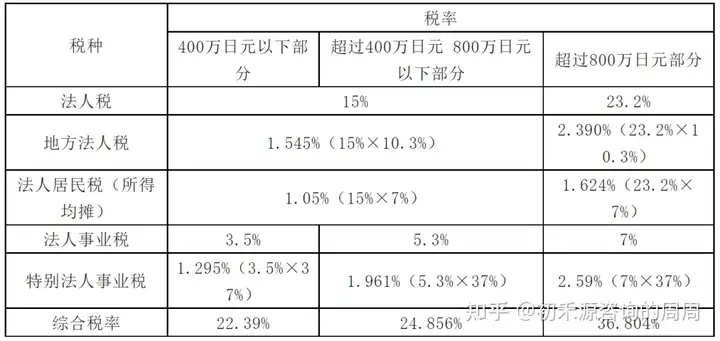

此外,此页还要缴纳地方法人税、法人事业税、特别法人事业税等其他税,为了节约篇幅,我将用表格来说明。举例,一家资本金超过1000万日元,且在1亿日元以下的设立在东京的日本公司,其员工人数小于50人,那么其法人所得课税的综合税率大致如下表:

2、个人所得税

个人所得税是日本国内最重要的直接税种,也是日本国内占比最大的税收来源。

- 纳税人及征税对象

日本个人所得税的纳税人包括居民和非居民。居民是指在日本居住1年以上的个人,就其来源于国内外的一切收入缴纳个人所得税;非居民是指在日本居住不满1年,或在1年中有累计居住时间超过6个月以上的个人,仅就其来源于日本国内的收入缴纳个人所得税。

日本个人所得税的征税对象包括:普通所得(工薪所得、经营所得、受赡养者的生活扶助所得)、资本所得(利息所得、股息所得、资本增值所得)、勤劳所得(自营业者的生产所得、农业者的生产所得)、不征税所得(以继承为目的受让财产)、扣除项目(抚养免税额、健康保险费等)。

- 税率

日本的个人所得税采用综合征税制,且实行累进税制,个人所得税税率从5%~45%,和我国现行实行的综合所得个人税税制类似。此外,日本政府还根据经济形势和政策需要调整税率。

- 税收优惠

日本政府为了鼓励某些特定的行为或人群,会对个人所得税进行一定的税收优惠。例如,对于抚养子女较多的家庭、残疾人、老年人等特定人群,会给予一定的税收减免;对于投资于特定领域或行业的企业或个人,也会给予一定的税收优惠。

3、消费税

- 纳税人及征税对象

日本的消费税类似于我国的增值税,征税对象包括日本国内所有的商品、服务的销售和提供等,原则上由最终消费者负担。

日本自1989年开始实施消费税,税率由中央政府统一制定和管理。消费税的实施旨在扩大政府财政收入和促进经济增长。同时,消费税也起到了抑制通货膨胀的作用。

税率

日本消费税的税率为单一税率8%,2019年10月1日起提高至10%。此外,日本还对特定商品和服务征收较高级别的消费税,如烟、酒、汽车等。

同样地,日本消费税的计算方式也是采用进项扣除方式,须保存证明进项税情况的发票,并计入会计账户。

4、固定资产税与都市计划税

- 纳税人及征税对象

固定资产税是针对所有的固定资产征收的税。其征收对象不仅包括土地、房屋等不动产,还包括固定资产(事业用资产)。

- 税率

固定资产税的计算公式为:固定资产税=评价额(课税标准额)×税率。固定资产税作为地方税,税率会根据自治体的不同会有所变化,其中,国家标准税率为1.4%,东京都的税率也为1.4%。

另外,针对在都市计划区域内的土地、房屋还需征收都市计划税,与固定资产税一同缴纳,东京都税率为0.3%。

03 纳税申报方式与时间

1、确定申报与缴纳

公司必须在每个会计年度结束的次日起的两个月内就其收入提交法人税、地方法人税、法人居民税、法人事业税、特别法人事业税的纳税申报。

在日本,会计年度由公司在公司章程中自行规定,只要期间长度不超过1年,任何时间都可以规定为会计年度。一般情况下,日本公司的会计年度规定为1年,开始日期则一般规定为4月1日或者1月1日。

2、中期申报与缴纳

会计年度超过6个月的法人,必须在会计年度开始后的最初的6个月经过之日起两个月内提交中期申报表并进行中期缴纳(除非使用规定公式计算的税额低于一定数额)。

资本金或出资超过1亿日元的公司(不包括外国公司),对于自2020年4月1日以后开始的会计年度,必须以电子申报方式提交法人税、地方法人税、消费税、法人居民税、法人事业税和特别法人事业税的确定申报及中期申报。这些法人在提交申请书以后,需要通过e-tax和eLtax提交相关会计年度的申报。

3、蓝色申报

公司纳税申报有白色和蓝色申报之分。公司可以在税务局的批准下进行蓝色申报。国家对提交蓝色申报表的公司给予各种税收优惠。

为了获得税务局批准提交蓝色申报表,必须在会计年度开始的前一天之前向税务局提交一定格式的批准申请。蓝色申报的税收优惠主要有4类:

i.蓝色申报特别免税额。ii.蓝色事业专门从事人员工资。iii.坏账准备金。iv.损失的结转和结回。

日本的税收制度相对较为复杂,涉及48个税种,包括所得税、法人税、消费税、遗产税等。对于一家公司的成功运营,税务申报是至关重要的一环。初禾源拥有经验丰富的专业团队,为客户提供公司的筹建、注册及各类许可证/牌照的申请及后续维护、税务筹划及审计服务,有关详情请咨询我们的专业顾问。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。