最近茅台股价大跌,引发投资者热议

特别是前段时间不少大V,是从万科等房地产板块割肉,加仓贵州茅台等白酒股

而白酒行业最近又有不少利空消息,飞天茅台价格下跌,回收价2200元/瓶;老观点再次翻出来,“年轻人不喝白酒了”、“老龄化”、“白酒销量见顶”如何如何。

当然也有人提出异议,认为白酒行业商业模式优秀,非常容易赚钱,贵州茅台作为白酒行业的佼佼者,A股中的绝对龙头和价值投资的典范,属于YYDS!

我想说的是,难道白酒行业5年前、10年前、20年前商业模式就不好吗?就不容易赚钱吗?

其实说一千道一万,公司是优秀的公司,只是2021年炒高了,透支了未来的业绩,就像一位马拉松运动员,短期跑快了,就需要停下来休息休息!这里,估值就起到非常关键的作用!

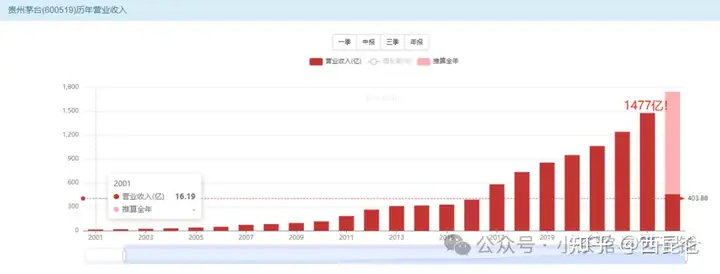

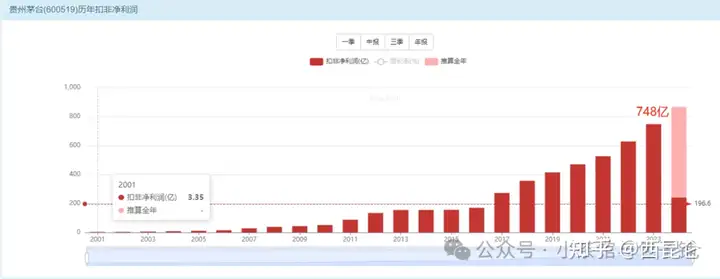

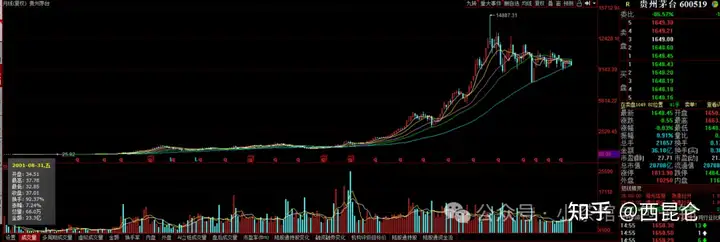

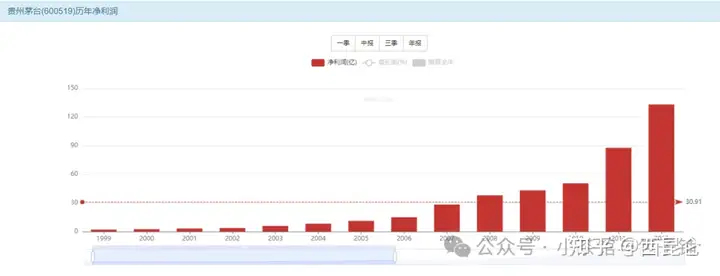

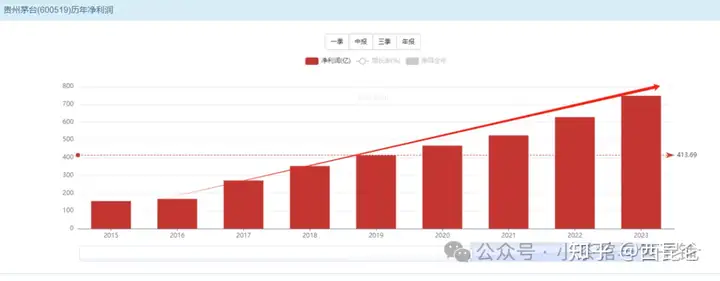

茅台之所以成为A股的股王,也是价值投资的典范,和其业绩有关!首先我们回顾一下贵州茅台的历史表现!

22年时间,营业收入增长91倍!

扣非利润增长223倍!

相应的,市值增长了363倍!

投资者回报(仅后复权股价增长,不考虑分红再投入复利行为)最高432倍!

上市以来募集资金22亿!累计分红1805亿!来A股做慈善的!

贵州茅台过去22年的成绩单如下:

营收增长91倍!利润增长223倍!市值增长363倍!

最终投资者回报432倍!还有大量的分红!

有人问价值投资是什么?

价值投资就是以低估或者合理的价格买入优秀的公司!

市值和业绩有什么关系?

如果业绩没有增长!那么20年前市值是多少,中间无论经历多少波动,20年后市值仍然是多少!

相反,如果业绩增长!5倍!10倍!100倍!那么相应的市值也会5倍!10倍!100倍的增长!

那么价值投资的结果是什么?

如果业绩不增长,低估买入,能够赚取价值修复的钱!属于捡烟蒂格雷厄姆式的投资!

如果业绩增长,低估或者合理买入,能够赚取价值修复和价值成长的钱,就是所谓的戴维斯双击!

资本市场只认钱!股票的价值只看利润!和你具体做什么没有关系!

无论你是搞芯片的!还是研究导弹的!亦或是研究卫星、光伏的!这种高大上的!

还是是卖茶叶蛋、卖白酒、卖酱的!

谁赚钱,谁的利润能够成长!谁才是老大!资本市场是一个除了钱和利润谁都不认的地方!

很多人不服气!一瓶破酒有什么科技含量?凭什么长期霸占股市老大的地位?

事实是,卖酒的可以像印钞机一样赚钱!而研究导弹的、搞芯片的、研发卫星、光伏的,虽然伟大,虽然能够为祖国的事业贡献很大的力量!但是没有利润。

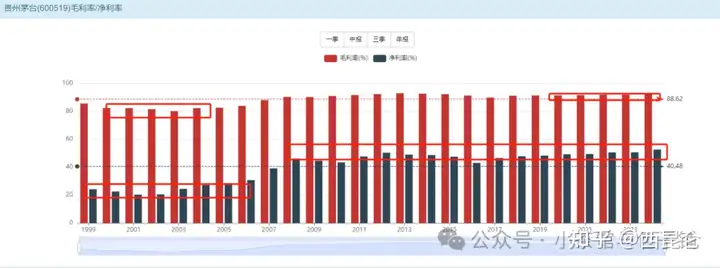

为什么贵州茅台利润增长快于营收?

答案在这里!毛利率从过去的80%提升至90%!

净利率从20%提升到40%!

为什么投资者回报高于利润的增长!

原因就在于贵州茅台在业绩增长的同时,不忘回馈股东,慷慨分红!

在正式估值前!我们还需要一个准备工作!公司业务的商业模式!

我们过去的文章反复提到一句话!估值的前提是保值!保值的前提是业绩的可复制性!

那么贵州茅台!白酒是否具备这样的条件呢?

显然是具备的!

能喝得起茅台的人,是不是可以每天都喝茅台?而不是今天喝了,明天就不能喝了。或者今年买了茅台,明年就不能买了!

显然白酒利润是具备可复制性、确定性!

这也就意味着白酒行业相对于地产、光伏、芯片、钢铁煤炭、家电等行业

天然具备更高的溢价能力!

在资本市场中,先考虑资产是否保值!不丢失本金!然后再考虑增值的事情!

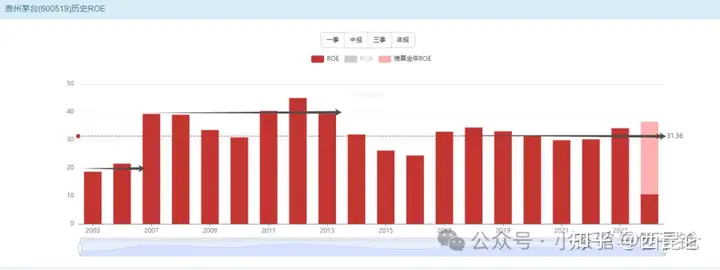

贵州茅台的ROE经历了20%到40%再到30%的过程!

按照每5~6%ROE支撑1pb计算

贵州茅台刚上市时,ROE20%,能够支撑约4pb

巅峰ROE40%,能够支撑8pb

平均30%左右,可以支撑5~6pb

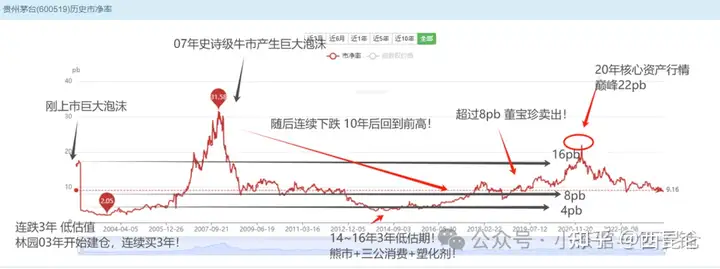

因此,如果贵州茅台能够以4pb以下的市场价格卖出,这个时候就是所谓弯腰捡钱的时刻!

如果贵州茅台的估值处于4~8pb,那么这个时候就属于以合理的价格买入优秀的企业!

如果贵州茅台的估值处于8~16pb,这时候就是高估区间,以卖出为主!

如果更高呢?16pb以上呢?远离为主!大泡沫,一套就是10年!

所以就很清晰了!让我们回顾一下林园和董宝珍的操作!

2003年~2005年,贵州茅台持续低估值!最低达到2pb!

而贵州茅台的ROE至少也是可以支撑4~5pb的!

林园此时公开说,贵州茅台库存的原浆白酒市值都比总市值高!林园连买3年!这就是弯腰捡钱的时候!那时茅台无人问津,每天的成交额只有500w左右,甚至最低一度成交额只有200w!

后面果然如此,2005~2007年茅台连续大涨,最终吹出史诗级大泡泡32pb!

泡沫吹破后就是面临十年的下跌和横盘!

2014年,熊市+三公消费+白酒塑化剂事件!年轻人不喝白酒了!

这是第二次茅台低于4pb弯腰捡钱的时候!

此时林园在财经节目上1V3 财经大V

董宝珍因茅台跌破1000亿市值打赌失败裸奔!

2017~2019年,贵州茅台两次超过8pb!董宝珍是严格的价值投资派!此时也是超过了他能够看到的价值!因此,董宝珍选择卖出!董宝珍这个操作是非常符合他的交易模式的!很多人站在2021年白酒大泡沫而嘲讽董宝珍反而落了下乘。

2020年,白酒第二次史诗级行情!张坤!林园!刘彦春等封神!散户纷纷入局!啤酒才有泡沫!白酒没有泡沫!最终再次被套!后面面临什么就不言而喻了!

回顾贵州茅台的历史走势,2次弯腰捡钱机会,3次合理买入时候!

20年400多倍!真正上涨时间不到5年,剩下的时候不是在横盘就是在下跌!

2007年泡沫买入的结局就是被套10年!2017年才解套!

2021年!核心资产牛市!抱团炒作茅台!凭借120元的每股净资产,扛起了2600元的股票价格,PB的溢价高达最高22倍,然后股价迅速从2600元下跌到了1700元以下,溢价开始回归到8pb以下。

过去的经验告诉你:8倍PB是价值;4倍PB是送礼,16倍PB是高估,20倍PB是透支,这些简单的常识从未失效过。苍天饶过谁?敬畏之心必须要有。

早期市盈率20->100来自于业绩增长+牛市流动性溢价!

2014年估值低于10pe来自于业绩0增长+熊市流动性折价!

2016年业绩又开始重新增长!

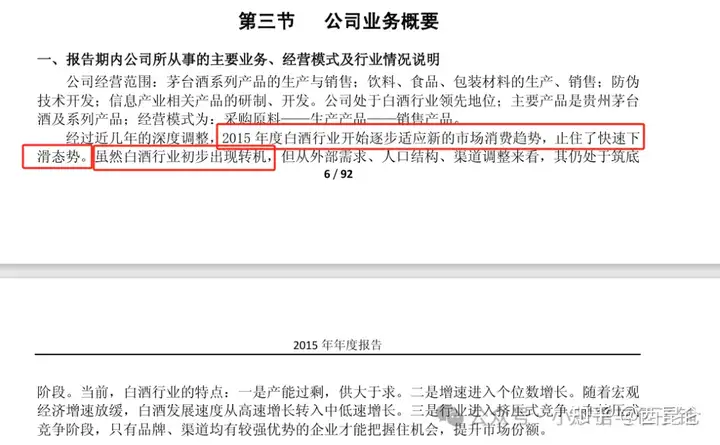

贵州茅台2015年年报告诉你2015年白酒行业止跌,初步进行转机!

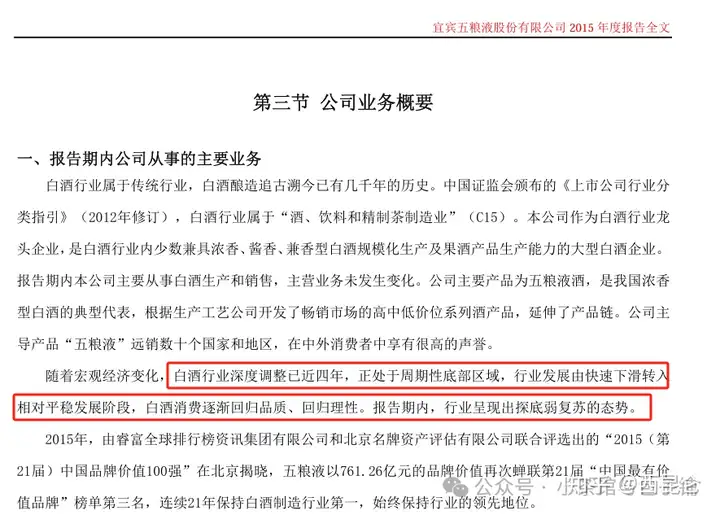

隔壁五粮液2015年年报显示白酒正处于周期性底部区域,行业呈现探底弱复苏的态势!

有些话公司财报已经告诉你了!

但我们从茅台市盈率与业绩增速的走势可以学到什么?

市盈率同业绩增速相关!

老有人告诉你,茅台2014年低估了,其实真相绝对不是这样,那些媒体大佬都在无意识的混淆视听,请问你:如果一家企业每年稳定的150亿利润,毫无增长,请问你这个企业价值多少钱?应该给予多少倍估值?

常识告诉你:毫无增长的企业,他的估值就应该是给予10倍左右,而他的市值就应该围绕1500亿进行波动。

市场一点都没有低估他,市场完全是合情合理的存在,千万不要当市场是傻瓜。这里给我们最大的教育意义在于:茅台一旦0增长,他的估值会很快速的杀掉溢价,而变成10倍-15倍的估值低位波动。这个杀估值的过程会很快。你不服气也不行,这不是我们意气用事,而是2012-2016年,这4年的历史真实数据告诉我们的。

有增长保底20倍!没有增长10倍!

今天的茅台到底价值多少?

2023年利润增长19%

2024年一季度利润增长15%

不要睁着眼睛说瞎话,既然人家的财务持续在增长,你就不要假设人家未来不增长。既然有增长,他就至少可以享受20倍的估值!

机构预期2024~2026年870~1160亿!

给予20pe对应17400~23200亿!凑个整就是1.7~2.3w亿市值!

对应股价1350~1850!

1350亿!只有1次机会!就是2022年那一拨下跌至1300以下!

目前1650元!合理价格在1350~1850!相当于透支了两年的业绩!

涨,涨不上去!跌,也跌不到哪去!所以是比较鸡肋的价格!

过去22年茅台的走势告诉你无论怎么拉升,最终都要去20pe!价值规律如同地心引力一般发挥着应有的作用!

2024年Q1利润表!

•收入 465亿! 这是卖出去的货物!

•制造成本 34亿! 只有7%的成本!剩余93% 都是毛利!

•市场开拓费用11亿

•管理费员工工资 20亿!

•无研发!无财务支出!

•营业税 72亿!所得税83亿!合计税是155亿!

•最终465亿收入规模!155亿税务

•净利润240亿!

•从这个收入结构来看,茅台并不是制造业!也不是食品饮料行业!

•制造业 食品业 饮料业 都不可能这么高的税务!

•他应该是 --- 特殊的一种行业!类似奢侈品!

780亿现金!2亿白条!470亿存货!

524亿厂房!

120亿债务合计!

780亿现金!2亿白条! 470亿货!524亿厂房!

VS

120亿债务!

公司净家底是-- 662亿现金!470亿货!524亿厂房!

合计价值1656亿干净家底!

2023年750亿的净利润!目前还在增长!

收购它!20年回本!1656+750*20=1.66w亿!

最终结论!

目前贵州茅台是比较鸡肋的价格!

如果业绩继续增长,贵州茅台可以有1.6~2.3w亿!

目前2.1w亿的价格!

因此,观望为主!用林园的话!欣赏就好!

更多公司估值详细分析见 知识星球-蜗牛价投

另外,蜗牛价投推出蜗牛价投价值精选模拟组合-仅作为分享和交流

感谢大家的支持!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。