一、影响债券投资价值的因素

(一)影响债券投资价值的内部因素:

1.期限

一般来说,期限越长,市场变动的可能性越大,价格的易变性越大,投资者要求的收益率补偿也越高。

2.票面利率

债券的票面利率越低,价格的易变性越大。市场利率提高的时候,票面利率较低的债券的价格下降较快。市场利率下降时,增值潜力也较大。

3.提前赎回条款

债券的提前赎回条款是债券发行人所拥有的一种选择权,它允许债券发行人在债券到期前按约定的赎回价格部分或全部偿还债务。这种规定在财务上对发行人是有利的。较高提前赎回可能性的债券应具有较高的票面利率,具有较高的到期收益率,内在价值较低。

4.债券的税收待遇

一般来说,免税债券的到期收益率比类似的应纳税债券的到期收益率低。低利附息债券比高利附息债券的内在价值要高。

5.债券的流动性

债券的流动性是指债券可以随时变现的性质,反映债券规避由市场价格波动而导致的实际价格损失风险的能力。流动性好的债券与流通性差的债券相比,具有较高的内在价值。

6.债券的信用级别

债券的信用级别是指债券发行人按期履行合约规定的义务、足额支付利息和本金的可靠性程度。信用越低的债券,投资者要求的到期收益率就越高,债券的内在价值也就越低。

(二)影响债券投资价值的外部因素:

1.基础利率

基础利率是债券定价必须考虑的一个重要因素,基础利率一般是指无风险债券利率。一般来说,短期政府债券风险最小,可以近似看作无风险证券,其收益率可被用作确定基础利率的参照物。基础利率也可参照银行存款利率来确定。

2.市场利率

市场利率是债券利率的替代物,是投资于债券的机会成本。市场总体利率水平上升时,债券的收益率水平也应上升,从而使债券的内在价值降低;反之,在市场总体利率水平下降时,债券的收益率水平也应下降,从而使债券的内在价值增加。

3.其他因素

分类:通货膨胀水平、外汇汇率风险。

这些风险的存在使得债券的内在价值降低。

二、债券价值的计算公式

(一)假设条件

两个:不存在信用风险、不考虑通货膨胀,从而对债券的估价可以集中于时间的影响上。

(二)货币的终值和现值

债券投资的目的在于投资者在未来的某个时点可以取得一笔已发生增值的货币收入,因此,债券当前价格可表示为投资者为取得这笔未来收入目前希望投入的资金。

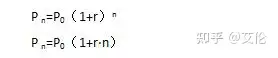

使用货币按照某种利率进行投资的机会是有价值的,该价值被称为货币的时间价值。假定当前使用一笔金额为P 0的货币,按某种利率投资一定期限,投资期末连本带利累计收回货币金额为Pn,那么称P0 为该笔货币(或该项投资)的现在价值,简称货币现值,称Pn 为该笔货币(或该项投资)的期末价值,简称货币的终值。

1.货币终值的计算。假定当前一项投资的期限为n期,每期利率为r,那么该项投资第n年末时分别按复利和单利计算的终值依次为:

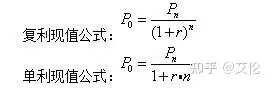

2.现值的计算

根据终值求现值的过程被称之为贴现。

(三)一次还本付息债券定价公式

收入的资本化定价方法认为,资产的内在价值等于投资者投入的资产可获得的预期现金收入的现在价值。运用到债券上,债券的内在价值即等于来自债券的预期货币收入按某个利率贴现的现值。

三、债券收益率的计算

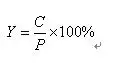

(一)当前收益率

在投资学中,当前收益率被定义为债券的年利息收入与买入债券的实际价格比率。

反映每单位投资能够获得的债券年利息收益,不反映每单位投资的资本损益。公式为:

(二)内部到期收益率

债券的内部到期收益率被定义为把未来的投资收益折算成现值,使之成为购买价格或初始投资额的贴现率。

对于一年付息一次的债券来说,可用下列公式 得出内部到期收益率:

式中:

P—债券价格;C—每年利息收益;Y—内部到期收益率;n—时期数(年数);F—到期价值

对半年付息一次的债券来说,其计算公式如下:

式中:P—债券价格;C—每半年利息收益;Y—半年利率;n—时期数(年数乘以2);F—到期价值

(三)持有期收益率

持有期收益率被定义为从买入债券到卖出债券期间所获得的年平均收益(包括当期发生的利息收益和资本利得)与买入债券实际价格的比率。计算公式为:

持有期收益率度量的是持有债券期间的收益占购买价格的百分比,反映每单位投资能够获得的全部收益。

(四)赎回收益率

可赎回债券是指允许发行人在债券到期以前按某一约定的价格赎回已发行的债券。通常在预期市场利率下降时,发行人会发行可赎回债券,以便未来用低利率成本发行的债券替代成本较高的已发债券。首次赎回收益率是累计到首次赎回日止,利息支付额与指定的赎回价格加总的现金流量的现值等于债券赎回价格的利率。

四、债券的利率期限结构

(一)利率期限结构的概念

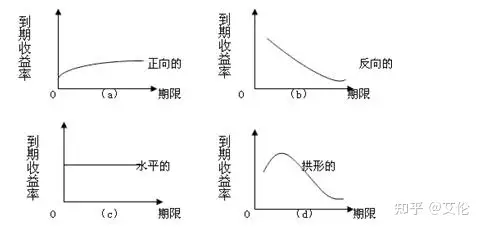

收益率曲线是在以期限为横轴、以到期收益率为纵轴的坐标平面上,反映在一定时点上不同期限债券的收益率与到期期限之间的关系。债券的利率期限结构是指债券的到期收益率与到期期限之间的关系。

(二)利率期限结构的类型

(三)利率期限结构理论

影响期限结构的3个因素:

(1)对未来利率变动方向的预期;

(2)债券预期收益中可能存在的流动性溢价;

(3)市场效率低下或者资金在长期和短期市场之间流动可能存在的障碍。

1.市场预期理论(无偏预期理论)

它认为,利率期限结构完全取决于对未来即期利率的市场预期。

如果预期未来利率上升,则利率期限结构会呈上升趋势,反之同理。

长期债券是一组短期债券的理想替代物。

2.流动性偏好理论

它的基本观点是投资者并不认为长期债券是短期债券的理想替代物。远期利率不再只是对未来即期利率的无偏估计,还包含了流动性溢价。流动性溢价是远期利率和未来的预期即期利率之间的差额。债券的期限越长,流动性溢价越大。

利率曲线的形状是由对未来利率的预期和延长偿还期所必需的流动性溢价共同决定的。

3.市场分割理论

该理论认为,在贷款或融资活动进行时,贷款者和借款者并不能自由地在理论预期的基础上将证券从一个偿还期部分替换成另一个偿还期部分。将市场分为:短期资金市场、长期资金市场。

总而言之,从这三种理论来看,期限结构的形成主要是由对未来利率变化方向的预期决定的,流动性溢价和市场分割可起一定作用。有时,市场的不完善和资本流向市场的形式也可能起到一定的作用。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。