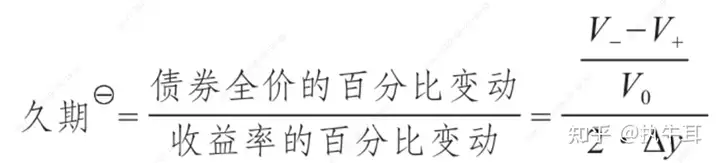

对于债券来说,可以通过收益率计算出债券的价格进而得出盈亏,但过程较于繁琐,不利于投资决策,所以为了快速计算盈亏,提出久期的概念。

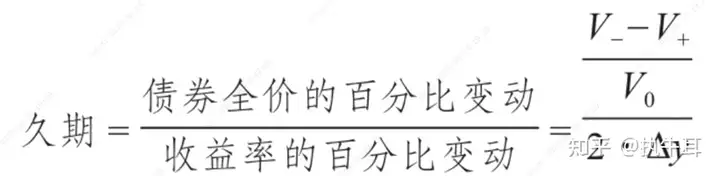

久期指的是收益率每变动1个基点,债券全价的百分比变动,用公式表示为:

在这里采用的是上下波动取均值的方法,其中y为收益率,V0为债券初始全价,V-为收益率下降y时对应的债券全价。

需要注意的时债券的价格和收益率变动是反向关系,但使用久期去估算,是有大前提的也就是债券的收益率与价格是线性关系。

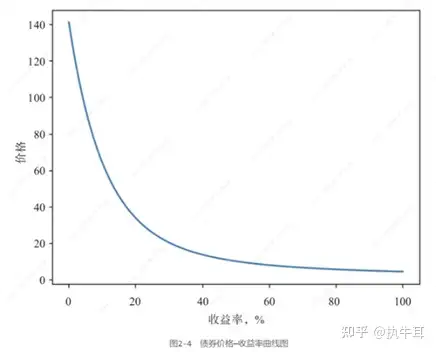

但在实际上,债券价格P是收益率y的多项式函数(负次方):

P=F(y)

在微积分中,当收益率y在很小范围内变动的时候,可以用线性函数去近似多项式函数。其实,久期就起到了一个用直线求解曲线的近似值,当收益率变动越小,相应计算出来的误差就会越小。

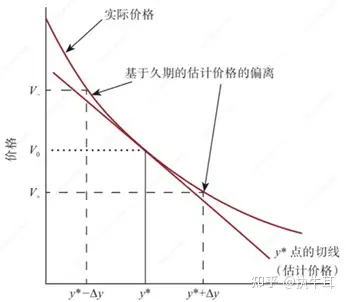

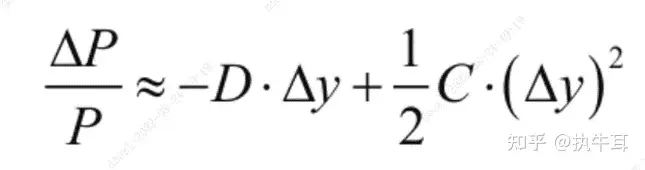

但当收益率变化较大的时候,所估计的价格误差也会比较大的,因此,又提出了凸性这一概念。

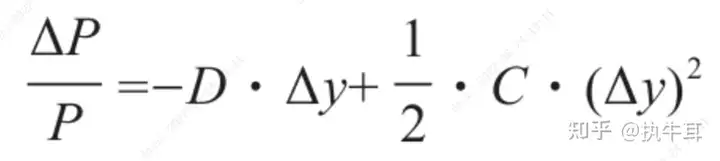

凸性式二次方函数,通过久期+凸性组合成一个二次方函数去近似表示真实的价格收益曲线。

其中:D为久期、C为凸性。

其推导如下:

首先是债券价格和到期收益率的关系:

P为债券净值,AI为债券的应收利息,y为债券的到期收益率。

根据泰勒展开式:

可以得到:

因此,债券价格的变化(应收利息不变,且应收利息占比较小,因此可以近似认为是净价的变化)

由此,我们也就知道了D是价格对收益率的一次导数,凸性C是价格对收益率的二次导数。

下面介绍久期如何计算:

麦考利久期

最终是为了衡量一只债券平均多长时间能够回收所有的现金流。但实际上没有什么用。

其中,ti是第i笔现金流的期限,PV(CFi)为第i笔现金流的贴现值,使用到期收益率进行贴现,P为债券的全价。

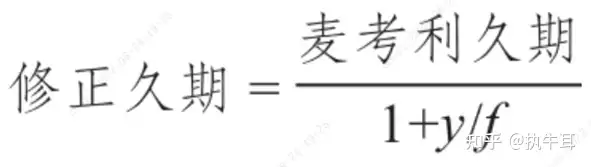

修正久期

其中,y为债券的到期收益率,f为每年的付息次数。

它表示债券价格百分比变动对收益率变动的相对值,目前中债登提供的估值数据都是估值修正久期。

修正久期的一个前提假设是:其预期的未来现金流不会随着收益率变化而变化,对于不含权债券是没有问题的,但对于含权债券,包括ABS,这个假设并不成立,这时候就需要用到有效久期。

有效久期

和久期概念一致,表示收益率变动对债券价格百分比变动的敏感性。

对于收益率的变动不但影响未来现金流的贴现值,还会影响现金流本身(时间和金额),在这种情况下,最常用也最精确的是使用简单的蒙特卡洛模拟,模拟收益率变动下的各种不同利率路径、估计在不同利率路径下的债券的现金流、现金流贴现得出债券价格、通过久期的公式进行计算。

基点价值

指每百元面值的债券,当收益率变动1个基点时,债券的价格的绝对值的变动,有时被称为DV01.

附个例题:

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。