2015年,一家做水泥的上市公司通过不断的收购股份,获取了天安保险的控股权,从一个卖苦力的搬砖水泥工摇身一变成了西装革履的卖保险的。这家公司就是西水股份,公司炒股炒成大股东被传为佳话。

纵观A股市场,参与炒股的公司非常多,除了证券、银行等金融公司外,许多传统行业的企业也加入到炒股大军。

2017年,海螺水泥通过抛售青松建化、冀东水泥等股票,实现投资收益18.60亿元。这一切源于2008年,海螺水泥大幅抄底冀东水泥、祁连山、福建水泥、华新水泥、江西水泥、同力水泥等水泥公司,经过近十年的长期持有,受益匪浅。

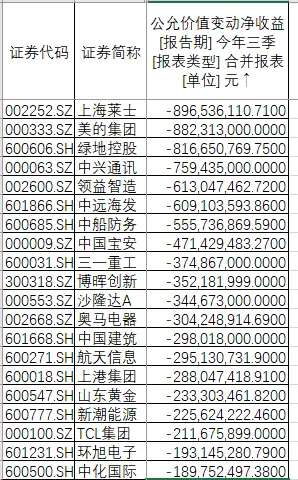

作为白马股,海螺水泥本身的业绩不错,所以公司炒股更多是为了“价值投资”。但有的上市公司就有点像投机了,比如上海莱士。2018年三季报显示,上海莱士炒股亏损8.96亿以上。据Wind数据,2018年前三季度,炒股赔钱的有495家(剔除金融企业),其中,上海莱士、美的集团、绿地控股、中兴通讯和领益智造领衔前五。

上海莱士是一家从事血液制品的公司,由于产品门槛非常高,利润较大,公司近年来的业务发展一直不错,因为业绩不错,曾有血中茅台之称。

以历年来的三季报为例,公司目前处于稳健的增长期。不过由于营收增速较低,公司开始尝试多元化转型。

不少上市公司在生产规模达到一定的瓶颈之后,为了保持足够的增长率,都会尝试多元化转型。比如茅台,由于过度依赖飞天单品,公司的未来发展存在较大的不确定性。于是公司尝试生产茅台红酒、茅台啤酒,当然了,都是失败而告终。近年来开始尝试涉足保险、金融行业,虽然还未看到具体成效,但比起做啤酒红酒来说,略有起色。

而上海莱士选择了炒股,这要从2015年说起,2015年1月,公司发布了“关于公司进行风险投资事项的公告”,董事会授权10个亿的风险投资额度。之后通过大宗交易的方式进行股票投资,以4.96亿元购入万丰奥威。当年实现股票收益8.65亿元。尝到甜头的上海莱士再接再厉,2016年2月,股东大会又将该额度提高到40 亿元。

好景不长,到了2017年,公司的股票亏了1.78亿。而2018年三季报显示,公司的股票血亏8.96亿,把历年来赚的都赔回去了。

一代股神,黯然神伤。

屋漏偏逢连夜雨,在股票收益大幅下滑的同时,连累了业绩,同时也压垮了股价。公司的股价急转直下,大股东的股权质押面临爆仓。

据公司公告披露,大股东莱士中国持有本公司股份1,509,120,000股,占公司总股本的30.34%。莱士中国共质押所持有的上海莱士股份1,500,106,800股,分别占上海莱士目前总股本的30.16%;莱士中国及其一致行动人深圳莱士凯吉投资咨询有限公司共持有上海莱士股份1,737,239,166股,合计质押所持有的上海莱士股份1,728,216,800股,占上海莱士目前总股本的34.74%。

这个公告很有意思,乍一看质押率并没有十分危险,但是我换一个表述方式,大家就明白了:莱士中国质押了所持股份的99.4%,甚至莱士质押了所持股份的99.48%。

几乎是清仓质押啊… …

如果真的是血中茅台,恐怕大股东不会有这么高的质押比例了。公司出现了什么问题呢?

一、超低资产负债率背后的真相

据2018年三季报,公司的资产负债率仅有3.6%,公司偿债能力优秀。按说如此低的资产负债率,账面肯定非常有钱。

但是打开资产负债表,我们发现公司账面只有8.67亿现金以及3亿的交易性金融资产,主要的流动资产并非现金,而是变现能力较差的应收账款和存货。

与往年相比,公司的流动资产构成发生了根本性的变化。

尤其是2016年以来,“优质”流动资产的下降以及“劣质”流动资产的上升,说明了公司的经营情况发生了改变。

二、不惜一切代价的并购带来巨额的商誉

公司不断增长的应收账款是从哪来的呢?

来自收购的叫做同路生物的子公司,同路生物是血液制品生产企业,2017年净利润达到4.3亿,超过上海莱士净利润总额的一半。

但是公司的回款能力并不佳,在收购同路生物后,应收账款周转天数逐年增加。从2015年的20多天激增到2018年三季报的188天,漫长的应收账款周转天数也必然带来巨大的坏账风险。

甚至可以说,这家公司的客户的偿债能力都是可疑的。

为了这家增收增利不增现金流的子公司,上海莱士高额溢价并购,产生了39.37亿的商誉。除此之外,公司收购郑州莱士产生了14.83亿的商誉。

三、短期借款和利息支出说明了什么?

应收账款的增加,带来了现金流的恶化,2015年以来,公司的经营性现金流量净额远小于净利润(剔除股票价格波动影响),说明公司销售的商品并没有如期收到回款。

糟糕的现金流影响了公司的负债结构,因为需要资金周转,2016年开始,资产负债率极低的上海莱士开始进行银行贷款,并且在2018年借款达到了1.5亿。对于一个资产负债率仅有3.6%的公司来说,借款是不正常的。

当然,不正常的不仅仅是借款,还有财务费用。

2016年以前,由于公司资产负债结构非常好,偿债能力较强,公司几乎没有借款,因此财务费用是负数(表示银行存款利息收入大于银行贷款利息支出),但是2017年之后,公司开始出现较大额的利息支出。

据2018年三季报,利息支出高达6417万元,这样的利息支出,远远大于公司1.5亿银行贷款的财务成本。

是怎么回事?

通常而言,出现这种情况最大的可能是公司平时发生了较大额度的贷款,在报表日之前还上了,不体现在财务报表里,但利息支出无法隐藏。

也就是说,这个看起来资产负债率超低偿债能力尚可的公司,其实资金十分紧张,从公司的大股东莱士中国和深圳莱士的“清仓式质押”方式并且逾期无法还款来看,在上海莱士财报的背后,隐藏着更多的上市体系外的黑洞,莱士的非上市体系现金流很可能出现了比较大的问题,导致资金周转困难。

四、投资收益里的小秘密

为什么我这么肯定公司的非上市体系出现了问题呢?

很重要的一点来自利润表的投资收益部分,报表显示,公司的合资公司是亏损的。

由于上海莱士并没有把所有资产都注入上市公司,所以在年报中展示给投资者的,只是公司想要展现的部分。

上海莱士在2014年定向发行股份,向莱士中国募集配套资金,而莱士中国通过质押上海莱士的股份获取资金,再去购买上海莱士的定向股份。

通过收购新的公司,扩大生产规模,股价上涨后,公司再次发行新的股份,再用上海莱士的股权质押款购买… …

简单粗暴,空手套白狼的操作。

唯一未能预料到的,就是公司的股价崩盘了,导致整个资金链断裂。

五、稳健的毛利率

应该说,作为高毛利的血液制品,这是公司的核心业务,还是持续稳定赚钱的。

多年来公司的毛利率稳定在63%左右,如果不是玩炒股,公司的业绩不会亏到如此惨烈。

从公司近期的资本运作情况来看,公司大股东正在酝酿收购德国的Biotest 公司,但股价的下跌导致了公司资金链连锁反应,是典型的扩张速度超出了自身的承受能力。

广告时间。

本文首发于华尔街见闻。

我与见闻合作了一套财务课《十分钟读懂年报》,全部课程25节,精选了20多家上市公司的真实案例,手把手教你还原财报背后的真相。这套课程就是一册排雷秘籍,高效快速的掌握年报中的关键点。

欢迎订阅:

十分钟看懂财报m.wallstreetcn.com/premium/topics/1002365?aff=luguoyinghe

对于上市公司财报的分析,欢迎通过我的公众号进行咨询。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。