伟大的问题股美锦能源,是老邱7月初开始,听了一位仁兄伟大的建议后,认可并买入,且一直公开提到的中线主力持仓之一,当时其股价是7.5附近。

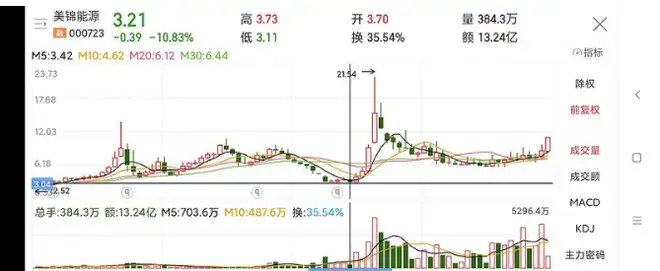

今天这货连续第二天涨停,股价到了10.99。

昨天它盘中封烂板(就是封不住,经常打开,仿佛前列腺状有问题),最终涨停收盘。

请注意老邱下面这句话:

当昨天它涨停板处,前列腺尿失禁。在没有收盘前, 你无法提前拍胸脯,确认其收盘,仍会在涨停; 而当它最终涨停收盘,我就知道它很可能成妖,今天再来一个也不稀奇。

然而没什么毛用,昨日尿失禁的涨停板,老邱已经兜售了极大比例的筹码,所以今天只能选择,表面风度翩翩地微笑,内心破口大骂主力是禽兽。

今天推荐我美锦能源的仁兄,又来要求老邱发涨停红包,被兄弟我严词拒绝,理由有2:

1. 昨天甩卖无数,今天属于踏空,本来就想吐血,没有叫你倒发红包安慰就不错了, 哪来的心思发红包?

2. 这货下周很可能成要妖, 继续涨停,如果按规矩,遇涨停就发红包,很可能会破产。

一番逻辑强有力的婉拒(发红包)之后,老邱也问了仁兄,你自己还持有吗?答曰, 没有了,换了其他牛股了。

今天就以美锦能源为案例,讲讲炒股的哲学体会。

买入美锦能源,是仁兄所推荐。仁兄的水平,自然是很高的;如果不高,以老邱持才傲物的德行,又怎么会听进去呢?

然而,众所周知,交易最终一定是自己的决定,人民币不是橘子皮,你只能自己对自己负责。因此,除了推荐的那个人以外,也一定是需要听听推荐的逻辑,这很重要。

仁兄推荐的逻辑是:1. 美锦能源,下有煤炭业务的业绩支撑,上有氢能源的题材预期(当时还没发酵); 2. 低位,历史上曾是妖股。

所以攻守兼备,值得干。

yes,make sense. 老邱当即buy了这个买入逻辑,这和我中线的第一重点持仓---潍柴动力,意思不是一样的吗? 下有优质蓝筹的防守,耐揍一点,上有新能源题材的空间。 只不过,美锦能源弄不好就是妖股,潍柴动力盘子大,就只能相对求稳的心态。

然后搜索了不少关于美锦能源的资料,当时7.5块时,基本到处是谩骂声,比如:“狗庄”、“废柴”、“卖了,换股”、“你倒是涨呀!” 诸如此类。

如果你想做一个中线,想拿一个好价格,那么搜到上述这种评论,都要倾向于“利好”看待,经验表明,这总比清一色鸡血满满的评论,要安全。

事实上,在7月20号的两个大阳线后,紧跟着就是连续4根阴线,有过14%幅度的洗盘。

兄弟我也幸运地做到了一些波段差价,在低位回补,并写文:“趋势继续谨慎好” 。

但有一则基本面方面的事实,动摇了我长持它的决心:

8月初, 在其董秘回答投资者疑问的环节,有位投资人提到: 美锦能源质押了大量的股权,问有没有风险? 回复是: 确有质押, 但由于公司持有大量矿产,以及其他公司股权,所以没有被平仓的风险。

看到了这则消息,老邱当时是有点害怕的,因为之前不知道。我当即转发了推荐该股的仁兄,他也大吃一惊,表示卧槽。

无论到底有没有平仓风险,总之大比例质押是事实,那么,抱着睡觉的心态,就不该有了, 只能说趋势不错,谨慎持有。

有些同学如果说,傻了吧,你看现在反而暴涨了,这就是幸存者误差的事了,懂的同学自然懂。

除去残留的筹码不再去计算,本次搞美锦能源的初始仓位,共盈利25%左右,已经达到预期。

至于它成妖之后,要不要继续参与,我认为:可能参与,但至少是和之前的逻辑完全不同的,已经到了不讲安全,只讲投机的阶段。

美锦能源,显然已经成为氢能源炒作的龙头。

龙头是如何形成的呢?它是不是主力事先选好的?

其实不是, 人气龙头,和板块中军(概念正宗),是两码事。

主力在搞一个风口板块时,它事先也难以确认哪个股票,之后能成为人气龙头。它很可能过程就是:主力撒网式吸筹,看吸筹情况,吸筹并不一定成功的。当哪个票吸货成功了,吸饱了,那么重点拉升它,然后也要看市场群众的响应,群众纷纷揭竿而起,那么它就成为了板块人气龙头。

所以当你确定它成为了“龙头”,一定意味着,它的价格已经不再亲民,亲民价格,就不是龙头, 这是矛盾的,哪里有既安全、又刺激的事儿?

氢能源可重点关注个股:

1、龙头 美锦能源

绝对的王者!市场非常认可!

2、龙二 全柴动力

今天开盘后快速涨停,盘子小,好操作。

3、跟风股

氢能源关注这几个就够了,尤其是美锦和全柴还有雄涛!

这个概念一旦启动可不是两个涨停就完了,一个月能可能要翻倍的!

美锦能源未来一年目标价28.002元

先说风险

风险一,

洗盘风险,个股洗盘风险

风险二,大盘系统性风险

风险三

全球金融市场或有潜在风险。

美锦能源里面或有超级牛庄在里面

大资金易进难出,

尤其是做庄的大资金

几个月猛拉7倍,

没有庄谁信。

美锦能源大概率能超越21.54元(估值:股价)

为什么

因为预期

价值投资

企业2021年利润必定大大超过历史最高利润

企业的内在价值暴增,驱动估值增长

本身牛庄又潜伏在里面。

很多人不重视历史

历史往往惊人的相识,

先就那美锦能源来举例

前面刚刚好做一个好的周期

底部建仓吸筹,

震荡拉升

涨停拉升

构建顶部,涨停出货

后面就是黄鹤一去不复返,白云千载空悠悠

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。