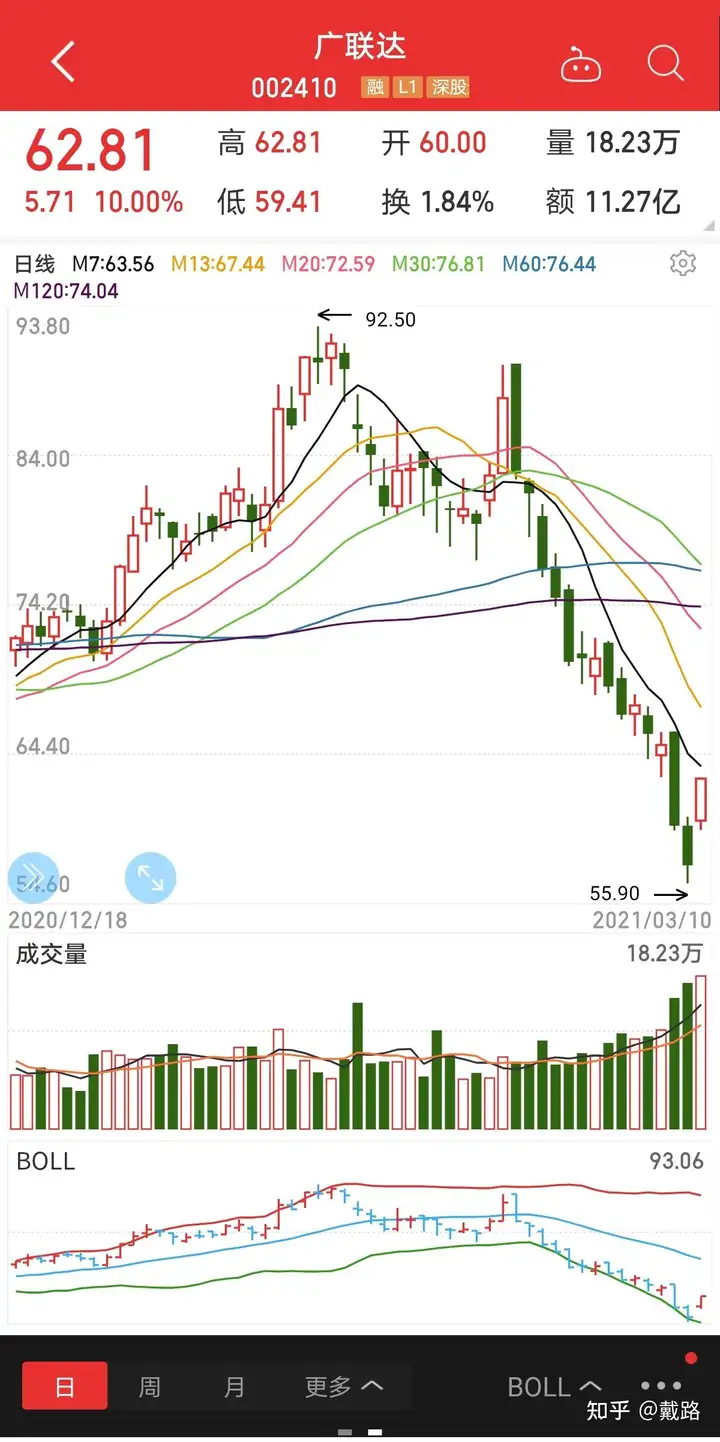

最近股市绿的放光,广联达也不例外,股价从最高点92.5一路下跌,最低点到了55.9,跌幅近40%,今天一个涨停,收盘价62.81,距离最高点也跌去了32%。

广联达近两年在A股市场的表现其实还是很不错的,2019年全年涨幅63%,2020年全年涨幅132%,假如你在19年初花20000多买入广联达的股票,拿到20年底的时候差不多能赚60000多。

熟悉股市的朋友都知道一个指标:市盈率。

广联达在近期大幅下跌之后,滚动市盈率仍高达200多倍,这是一个及其夸张的数字。

不炒股的同学可以去百度一下市盈率的概念,简单的理解市盈率越高就是泡沫越大,也就是说广联达不是靠它的盈利能力来撑起当前700多亿的市值,而是靠泡沫。

我们可以看一下广联达近几年的经营情况。

2019年净利2.35亿,2020年预告的净利是3.3亿,数据还不如16,17,18年,从2015年到2020年利润并不是逐年增长,但是近两年股价却是水涨船高,靠的就是市盈率的节节攀升。

广联达在19年初滚动市盈率还只有57,从此之后泡沫越来越大,有意思的是,这个泡沫可不是散户们炒出来的,广联达在资本市场备受青睐,高瓴资本在20年6月投资了广联达,要知道那时候广联达的市盈率已经高达300多倍,在这样一个位置进场,是资本傻吗?

资本显然不傻,唯一的解释就是:他们相信广联达有在近几年内成倍地提升利润的能力。

这很好理解,利润翻一倍,市值如果不变的话,市盈率就会减半,利润翻的越高,市盈率就降的越快,如果广联达业绩爆发,200多倍市盈率也将很快回落到合理的位置。

那是什么东西让资本相信广联达能够实现业绩大爆发呢?

我猜,是BIMMAKE。

这是广联达新研发的一款BIM建模软件,可能有很多同学已经知道它了,但它还没有正式的面向市场,还没有开始收费。

前段时间有个自称是投研公司的人给我打电话,说想做一下对广联达的市场调研,重点了解一下BIMMAKE这款软件,其实我对BIMMAKE并没有做太深入的研究,电话那头说给我1500块钱聊1个小时,我一听有钱赚,嘿嘿,再一想,哪有这么好的事,怕不是骗子吧,于是就拒绝了。

假如这事儿是真的,那么就可以印证我上面的观点,BIMMAKE是广联达业绩的爆发点。

先来说说BIMMAKE的定位,官网上是这么说的————专注施工BIM应用。

咋一看,emmmm,有做到聚焦,不错不错,再一想,施工BIM这范围也太广了吧,根本谈不上聚焦。

在这款软件刚问世的时候,我其实有试用过,给我的感觉就是:像极了Revit。本来我对Revit就没什么好感,看到一个翻版的Revit自然就更讨厌了,心想这个软件肯定玩不下去。

那么BIMMAKE以后真的能帮广联达赚到钱吗?是资本被忽悠了,还是我们的想法太稚嫩呢?

我个人认为,靠BIMMAKE赚钱的可能性是非常大的。

首先是它所担任的使命:国产BIM软件替代。在这条赛道上只有它一个选手,竞品在哪都还不知道。

BIMMAKE要取代的是Revit,要做到这一点其实并不难,首先Revit并不算一个很好用的BIM软件,只是大家暂时找不到合适的替代方案罢了,BIMMAKE的出现是有机会打破这个局面的。只要软件功能做的大差不差,有那么一两个核心卖点,大家的情怀一上去,再加上ZF在背后撑腰,替代Revit很可能就是轻轻松松的事情。

就算BIMMAKE不好用,那在同样都不好用的情况下,何不选择国产软件呢,起码我们用户提的意见,广联达可以改嘛,Autodesk才不管你给Revit提的意见呢。

有人可能会说BIMMAKE要想赚钱,它得收费啊,一个要钱的软件拿什么跟免费软件竞争呢。但事实上,目前企业级的Revit用户,哪家还没交钱呢?

以上是我个人的一点粗浅认知,至于资本市场是不是看中了BIMMAKE,我也不是非常清楚,也许广联达还有其他产品能够帮助他们实现业绩大爆发呢,这些都不得而知。

总的来说,我觉得BIMMAKE即使做的不咋地,未来收费的时候也可以卖的很好,毕竟顶着国产替代的光环。在我们这个行业,能不能赚到钱跟东西好不好用其实关系并不大,广联达BIM5D好用吗?买过的人想必都清楚,但BIM5D卖的也还不错嘛,因为参加近几年的BIM大赛,连个平台都没有的话就不要指望拿奖了,而上了平台的参赛项目,大部分都是用的BIM5D。智慧工地好用吗?用我们领导的话说就是智慧工地只在观摩的时候智慧一下,但这也不影响它几乎成为工地的标配。

以上内容不构成投资建议,据此买入广联达股票的,风险自负。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。