万物皆可互联。

高新兴(300098)——下文简称“公司”

公司是私人控股,大股东质押率为79.11%,劝退,而且十大股东匀有不同程度的减持操作。

公司主营致力于感知、连接、平台等物联网核心技术的研发和行业应用的拓展。

其中,车联网是物联网细分领域最具强力的市场,也是高新兴近几年重点聚焦的垂直赛道之一。

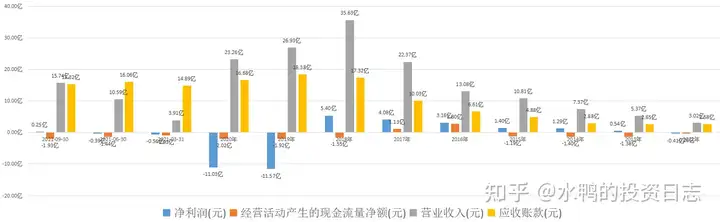

2021年第三季净利润0.25亿元,同比增长121.26%,营收 15.74亿元,同比增长7.15%,看上去不过不失。但是从历史数据来看,2019年和2020年分别亏损11.57亿元和11.03亿元,已经把上市以来的净利润全亏光了。换句话说,公司自2010年上市,十多年的努力,在这两年间全败光了。

上市以来,公司没有资金留存,原因在于公司的经营活动产生的现金流长期为负值,而且公司有较大的对外投资。

公司的经营现金流不佳,公司的营收虽然增加,但应收账款同步增长,而2019年后,营收下降,但应收账款并未下降,应收账款的周转天数反而从2019年的238.6天,上涨到2021年第三季的274.39天。

截止2020年年底,公司按单项计提坏账准备的金额高达1.9亿元,涉及收回应收账款困难的客户有十多家。

而应收账款在2021年第三季为15.32亿元,存货为7.38亿元,仅此两项已占总资产的40.44%。家。

另一方面,经营活动产生的现金流除了在2016年为正值外,其余年份全为负值,反映出公司的销售要赊销为主,收不回资金,故公司的净利润含金量并不高。

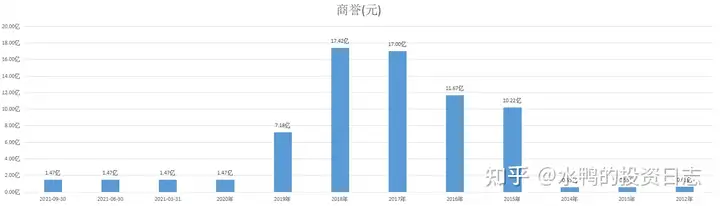

公司在2011-2019年期间共收购了8个公司,商誉从2014年的0.55亿激增至2018年的17.42亿元。2019年和2020年,由于业绩不及预期,公司计提了大额商誉,导致这两年发生了大额亏损。

要注意的是,公司的并购水份较多,如2015年并购的创联电子和国迈科技,商誉分别为8.2亿元 和1.5亿元,由于2019年业绩骤降,分别计提商誉6.8亿元和1.5亿元;2016年收益的中兴智联,当年净资产768万,收购价格1.48亿,增值了19倍,产生了1.4亿的商誉,竟没有设置任何业绩承诺。2019年计提了1.4亿元商誉。2017年收购的中兴物联,商誉为5.3亿元,在2019年计提商誉1.9亿元,并且在2020年亏损2亿元,在当年计提了3.5亿元商誉。

到目前为止,经过一系列的操作,商誉已减值为1.47亿元,算不算“轻装上阵”呢?

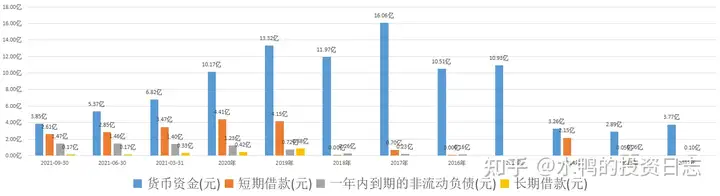

公司在正常经营里收不回资金,投资并购又以计提减值结束,公司的资金状况自然紧张了。资产负债率从上市初的11.03%,上涨到去年的45.13%。而短期借款也从2019年开始增加,而货币资金则同步减少。

综上所述:

上市以来,公司的业绩主要依靠并购,结果承诺期一过,业绩马上变脸,商誉减值,应收账款坏账,销售不能回笼资金,此消彼长,自然影响公司的资金,所以近年来短期借款增加。但这些并不影响公司股东的减持和质押,毕竟钱到手上才是最实际的。

以目前来说,公司的商誉减少了,未来的继续计提的风险也可以说减轻了,那公司算不算是“轻装上阵”呢?照我看,如果一辆车没了四个轮胎,它能不能顺利前行呢?费解!

就是这样。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。