公司简况】:

山东黄金是一家背靠山东省国资委的企业,于2000年设立,以黄金开采为主业,涉及黄金“探、采、选、冶、销”完整的产业链。

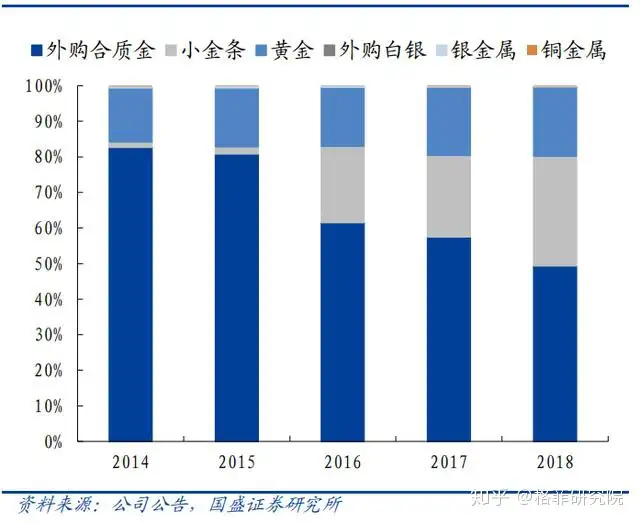

分业务看,黄金冶炼加工(特别是外购合质金的冶炼)对公司营收的贡献最大,占比在2018年达49.28%,但呈逐年下降趋势;而黄金采选则是公司利润的主要来源(2018年该业务板块贡献毛利润 45.25 亿元,占公司总毛利润比重高达95.84%),也是公司未来重点经营发展的业务方向。

【公司动态】:

公司2018年实现营业收入547.88亿元,同比增长7.34%(主要受自产金和小金条收入增加带动);实现归属净利润8.76亿元,同比下滑22.96%(主要受黄金价格下跌以及并购贝拉德罗金矿增加融资费用等因素拖累)。

而2019年前三季度,公司实现营业收入649.42亿,同比增长37.88%;实现归母净利润9.47亿元,同比增长15.15%。

另外,山东黄金认购紫金矿业公开增发的股份,有望获得长期稳定的分红。

【股价变化】:

近期走势可谓是一路上扬。

【估值分析】:

四师兄采用三种方法对其进行估值,估值结果系个人研究成果,对他人不构成投资建议。

方法一:市净率法

重要假设:

公司未来营收继续增长;可比公司当前估值合理。

分析过程:

我们选取紫金矿业和中金黄金等国内主要黄金企业作为公司的可比公司,当前市净率情况为:紫金矿业2.57、中金黄金2.24、湖南黄金2.08、平均值约2.3。

山东黄金当前每股净资产7.17元,当前净资产收益率(3.93%)略高于湖南黄金(2.07%),远高于中金黄金(0.95%),但紫金矿业(8.35%)遥遥领先。

考虑到山东黄金是国内最纯正的黄金龙头企业,资源禀赋明显优于同行,我们认为可以给予些溢价,而且紫金矿业当前有些被低估。以山东黄金当前的每股净资产为基础,给予其不同的市净率计算股价,再根据总股本31亿得出市值。

乐观:给予公司4.5倍市净率,则对应股价为7.17*4.5=32.265元。

中性:给予公司3.5倍市净率,则对应股价为7.17*3.5=25.095元。

悲观:给予公司2.5倍市净率,则对应股价为7.17*2.5=17.925元。

结论:

方法二:市销率法

重要假设:

公司未来盈利继续保持增长;可比公司当前估值合理。

分析过程:

参照2018年三季度营收占全年的86%左右,预计2019年公司总营收可达649.42/86%=755.14亿元,同比增长率达16.3%。当前紫金矿业市销率为0.87,中金黄金0.85、湖南黄金0.72、平均值为0.81。

乐观:给予其1.4倍市销率,对应公司市值为755.14*1.4=1057亿元。

中性:给予其1.1倍市销率,对应公司市值为755.14*1.1=831亿元。

悲观:给予其0.8倍市销率,对应公司市值为755.14*0.8=604亿元。

结论:

方法三:未来市值折现法

重要假设:

公司经营状况不会发生重大变化;合理市销率1.25倍左右。

分析过程:

根据四师兄对公司经营状况的判断,2019~2022年的营收复合增速可达16%,则2022年公司营收大约为547.88*1.16^4=992亿元。由合理市销率1.25倍,得到2021年市值约为992*1.25=1240亿元。假定10%~20%的市值折现率,逆推当前市值,再由总股本27.4亿得出股价。

要知道,折现率就是特定条件下的股票投资收益率,折现率越高,说明当前资产的盈利能力越强;在终值确定的条件下,折现率越高,对应当前市值越小。

乐观:折现率为10%,逆推当前市值为1240/(1.1^3)=932亿元。

中性:折现率为15%,逆推当前市值为1240/(1.15^3)=815亿元。

悲观:折现率为20%,逆推当前市值为1240/(1.25^3)=718亿元。

结论:

估值总结:

综上所述,四师兄认为现时合理估值区间为750亿至1000亿,对应股价24.19元至32.26元。当前价35.73元是有些高了,八成是前一段时间涨得多了。

今天四师兄对山东黄金的估值就到这里啦,明天咱们约星网锐捷,不见不散~

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。