在整个白酒行业,对于山西汾酒这家企业一直以来都没怎么重视过。原因嘛!很简单,品牌知名度方面确实没有贵州茅台,五粮液等知名。然而山西汾酒三年股价涨10倍惊讶到了我,也激发了我研究山西汾酒的好奇心。毕竟从2017年开始到现在为止,山西汾酒的涨幅领跑整个白酒行业。那么到底是什么原因支撑山西汾酒的股价能出现如此大的涨幅呢?

10

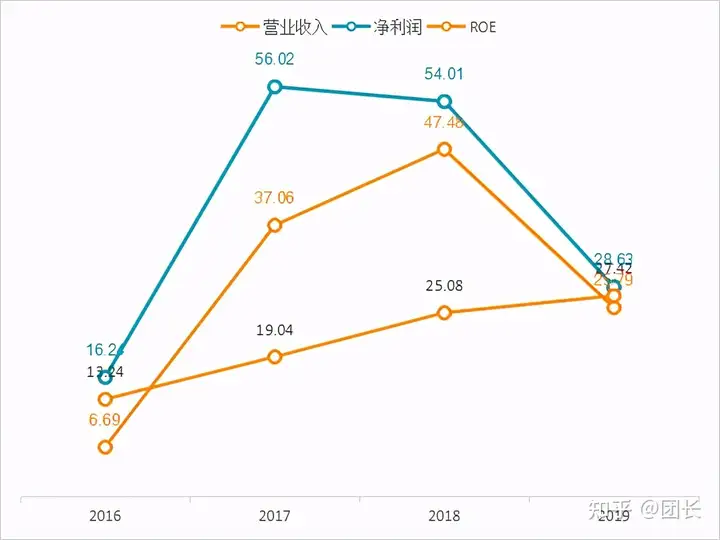

答案是成长性。汾酒从2017年之后,企业营业收入从三年前的5%左右的增速一度提升到了30%以上,同时净利润从三年前的15%提高到了50%以上。而在企业营业收入和净利润高速增长的同时,企业的净资产收益率一度从三年前的10%提高到20%以上,总资产从三年前的89亿元提高到今天160亿元。

无疑,从汾酒的这些数据来看,驱动企业股价三年翻10倍的核心因素必然是成长性了。当然这些数据只要打开任何一个股票看盘软件的F10都是可以看到的。而我要做的是追本溯源,要知道的是企业成长性的驱动因素是什么,同时在这样的驱动因素下,企业高成长能保持多长时间。

从汾酒最近几年年报来看,促使企业出现高成长的因素主要有两点,一点是行业面层面,另一点是企业自层面。那么接下来我分别从两个方面进行分析和阐述。

行业层面

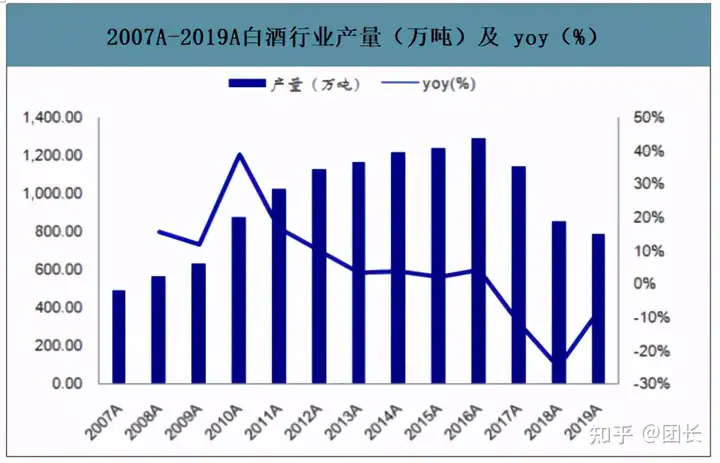

白酒行业经过2013年寒冬之后,消费终端出现了大面积的转移。而经过消费群体转移之后,白酒行业迎来了一波高速发展阶段。同时2013年之后至2015年高速发展,给整个白酒行业带来巨额利润的同时出现了大规模产能过剩的情况。

同时连续两年的量价齐升的发展导致了整个白酒行业出现了产能过剩的局面。也就是说从2015年白酒行业产能达到峰值之后,之后的几年白酒行业的产能和增速均出现了大幅下滑。那么在面对白酒产能过剩,增速下滑的情况下,是什么支撑着白酒企业业绩的增长呢?

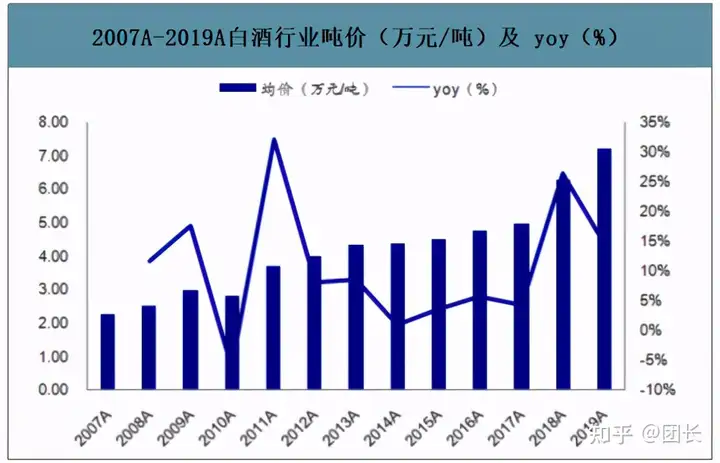

答案是提价。我们从统计数据来看,在白酒行业2015年产能达到峰值之后,整个白酒行业开始了去产能,高度竞争阶段。那么在白酒去产能阶段,白酒企业业绩的增长主要来源于销售白酒单价的提高。从下图我们可以看到,在白酒行业去产能的这段时间,白酒的销售价格是逐年增长。

所以,白酒行业在去产能阶段,提高销售价格成了业绩的驱动因素。而正是白酒的提价驱动了山西汾酒业绩的增长。同时白酒行业提价驱动业绩增长对高端白酒市场是非常有效,然而正是这一契机,山西汾酒开始了连续三年的改革。

企业层面

在白酒行业面对去产能,集中竞争,核心竞争力向高端品牌靠拢的前提下。山西汾酒采取了大规模的改革措施,分得了白酒行业提价来增加营业收入的这波红利。而具体措施主要有以下三点。

其一是加速品牌推动,提高汾酒品牌知名度。汾酒从2017年开始加大销售费支出,来提高汾酒品牌的知名度,一边跻身高端白酒行业,抢得更多的市场份额。

我们可以看到汾酒从2017年至2019年销售费分别支出10.8亿,16.3亿和25.8亿元,几乎是每年以30%以上的速度在增长。

其二是稳定好存量市场,扩大增量市场。经过汾酒连续三年的品牌知名度的打造,对于企业知名度来说出现了非常大的成效。一方面是山西省内业务巩固好并且稳定增长,另一方面是省外业务急速扩张,带来了新的增量收入。

我们可以看到汾酒2017年至2019年省内业务收入分别为35.7亿,52.9亿和57.8亿元,基本上是保持稳定增长的态势,存量市场巩固的非常好。省外营业收入分别为24.1亿,40.2亿和59.6亿元,省外业务增速非常迅猛。

其三是调整产品结构,进军高端白酒市场。在这三年以来山西汾酒不仅在品牌方面进行了大规模的推广,而且在产品结构方面进行了大规模的调整。从之前的以汾酒为主打品种调整为以汾酒为核心,系列酒和竹叶青为辅助的产品结构。

企业通过这样的调整之后,成功地把汾酒打进了高端白酒行业,同时系列酒在低端白酒市场份额继续保持稳定状态,于此同时具有保健左右的竹叶青酒引进了新的增量消费者。

分析总结

那么至此,我们已经知道了汾酒三年高速增长背后的秘密。企业非常有效地把握住了白酒行业的变革,通过产品结构调整,品牌推广等一系列变革和手段,成功的使企业跻身高端白酒行业,并且为企业的业绩带来了高速增长。

虽然由于之前没有关注汾酒的原因,我并没有在汾酒高速增长的三年分得一分钱红利,但是这里仍然要给汾酒的管理层点赞,把握改革的时机简直是太完美了。

然而称赞归称赞,至此还留给我们两个问题,一个是汾酒这样的成长性还能持续吗?另一个是汾酒目前80倍市盈率贵吗?而这两个问题我会在后面的财务分析章节继续给大家分享我的思路和判断。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。