很多人都说30岁是道坎,我今年28,还没到这道坎。不过,我觉得,25岁对于很多人来说,也是道坎。

25岁以前,大多数人都还在无忧无虑的象牙塔里面待着,不需要为经济来源担心。25岁以后,除了考研读博继续深造的,绝大部分人都步入社会了。25岁之后,意味着我们不能理所当然地跟父母长辈要生活费了,意味着我们要开始为自己生活承担全部责任了。我们要想办法赚收入,想办法靠自己的努力去养活自己,靠自己的双手去满足自己的欲望。

但是对于绝大部分刚步入社会的人来说,对于如何消费、如何赚取金钱,都还没有太多经验,我们还处于消费型思维阶段。面对各种消费诱惑,我们的欲望比学生时代强得多,但是,我们的收入又是微乎其微,这是这个阶段的我们面临的一对主要矛盾。但是,遗憾的是,我们从小就缺乏关于如何管理金钱的教育,导致大部分的年轻人都没有处理好这对矛盾,年纪轻轻就陷入了债务危机。

身边不少跟我同龄的朋友每个月到了还信用卡的日子,面对着少则七八万,多则三五十万的债务的时候,总是喜欢问我,哥,我想理财,可是我又不知道该从何入手。

方法,我给他们讲过很多很多遍,但是每到还信用卡的时候他们还是在问我要怎么开始理财。

其实,理财是一件繁琐的事情,但也是我们踏入社会后必学的技能。很多人都有理财的意向,但是又对理财这件事存在着一些错误的认识和观念,所以不知从何开始理财。其实, 理财,没有想象中那么复杂。

想要理好财,就先从记账开始!

记账,本身并不会让你变得更有钱,或者更省钱。但是,记账却是绝大多数个人理财规划的第一步。

对于理财,我个人将其分为三个步骤:

个人理财三步骤:

- 了解自己的财务状况,包括过去的,现在的,还有未来的。

- 根据自己的财务状况,制定合理的资金配置方案。做好支出预算,收入目标等。

- 根据以上两点,节流——学习控制支出的方法,避免不必要的支出,学会理性消费;开源——学习投资知识,让限制资金流动起来,让钱生钱。

想要理财,第一步要就是先理清楚自己的财务状况,包括目前的财务状况和以前的财务状况,搞清楚这些,你也就能预测到未来一段时间,你的大概的财务状况。

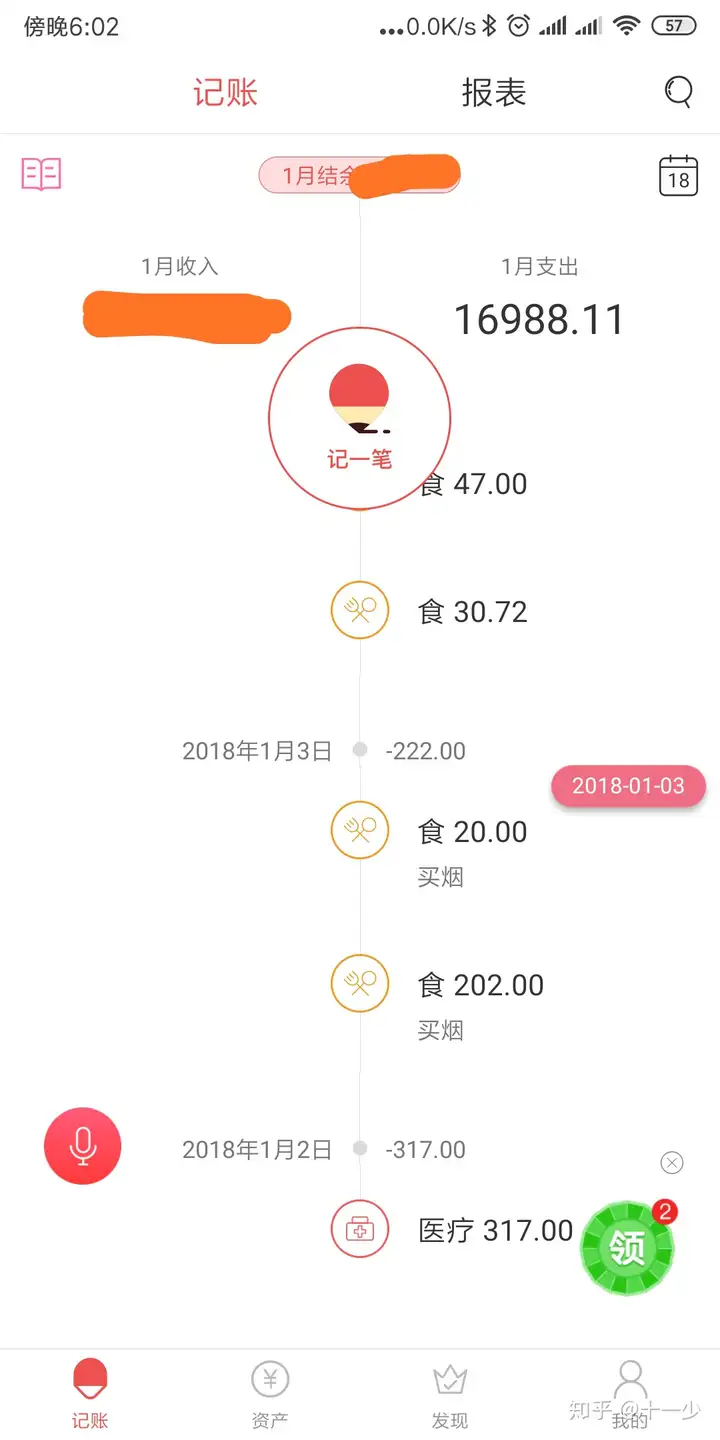

其实,不管是个人,还是企业,或者其他机构,想要最直观地了解自身的财务状况,最有效的方法就是看账本。所以,记账,就是你个人理财的第一步!

只要你坚持记账,一段时间后,你就会对自己的消费习惯、支出情况、收入情况,以及自己的可支配资金有一个非常直观的了解。这样,该如何制定你的理财计划,你也就不会一头雾水了。

我从2018年初开始记账,到现在,坚持了差不多两年,我每个月月底都要坚持分析一下我当月的账单,看看自己在哪些方面浪费了钱,在哪些方面又有了一些进步。

如何记账?

记账方法:

记账的方法多钟多样,常见的有手机软件记账(方便快捷)、纸质账本(传统有质感)、Excel或者word文档记账等等。

不过,记账是一件很繁琐的事情,想要坚持下去,我个人觉得,还是方便快捷的手机软件记账方式更有利于养成记账的习惯。而且,手机记账也符合绝大部分人的使用习惯。毕竟手机天天都带在身上。当然,选什么方式,看个人喜好。

坚持,坚持,坚持!

记账的目的是为了更直观地了解我们的财务状况,如果只是记两三个月,或者三天打鱼两天晒网,这样记出来的账本是不足以反映我们的财务状况的。唯有持续地,及时地记账,才能让我们的账本成为一本活的,能反映我们日常资金流水的动态的账本。这样,只要坚持半年以上,我们就可以比较准确地了解和掌握我们自身的现金流动状况以及消费习惯。只有这样,才能为下一步的理财做好前提准备。所以,记账,需要有恒心,要坚持,坚持,再坚持!

账本中的支出和收入类型要合理分类

记账这件事,很多人一听,觉得很简单,不就是花一笔,记一笔,赚一笔,记一笔。我一开始也这样想,后来我坚持了不到半年就发现了一个比较严重的问题。

那就是,我的账本上的支出类型和收入类型分类太杂太乱,同一笔支出,经常在某个分类里记过一次,隔了几天给忘了,在另一个分类里又记了一次,导致重复记账。比如我买了件衣服,明明在“衣”这个分类里记了,过了一段时间整理票据的时候又在“购物”那个分类里又记了一笔。这样就导致我的消费数据有较大的误差了。除了这个之外,太多分类项为我每个月分析账单也带来了不便。所以,对账本里收支的合理分类往往会为记账省却很多不必要的麻烦。

收入分类:

对于大多数人来说,收入分类相较于支出分类来说,简单很多。毕竟很多人的收入来源渠道比较少。所以只要按照实际情况去分类就好。

- 按照实际收入来源划分为3~4个大类即可。

- 不重复,不遗漏。还没收到的款,建议先不记,避免数月后收到账款之后又一次重复记账。

- 列一个“其他收入”项,将所有不属于任何一个分类的收入统统列入这个分类中。

按照以上三点,我将自己的收入类型分为以下四类:

工资、斜杠收入(就是副业收入)、投资收益、其他收入。

工资收入很好理解啦,斜杠收入,就是指工资以外几乎每月都会带来收入的其他副业所带来的收入。毕竟都9102年了,谁的简介里还没有一两条斜杠是不?投资收益也很好理解,就是投资带来的收益,不过,这里一定要明确“收益”这个词的意思哦。投资有风险,世上没有稳赚的投资,所以,这个收益,有时候会是负数,亏的时候,也要如实把亏损的金额写上。除此以外的所有收益,比如过年在微信抢来的红包,路上捡到的钱,买彩票中的奖等等,统统归入“其他收入”里面。

支出分类:

支出分类,因为每个人对资金的使用各有不同,而且用处非常多,所以分类起来稍微比较困难一些。但是,不管怎么分类,按照个人支出情况分类也应尽量做到以下几点:

- 按照个人消费习惯,设置几个大类,最好不要超过10个,尽量不要列太细化的分类。

- 不重复,不遗漏。尽量每一笔支出都记录在案,建议一开始每天晚上把当天的花费记录下来。也不要重复记录,比如用花呗买东西的时候记了一笔,次月还花呗的时候又记一笔。这样就会导致同一笔支出,你在当月和次月一共记了两次。当然,如果你的花呗分期了产生了利息,倒是可以把利息记上。

- 要做到一致性。比如,你一开始把下馆子的支出计入“食”这个分项了,那以后每一笔外出吃饭的支出就都要计入这个分类,不要这个月记录在“食”分项,下个月又记录在“应酬”那一项。这样做,对你每隔一段时间分析自己的消费习惯以及费用支出都有好处。

能够做到以上三点,你的支出分类就比较合理了。

按照以上三点,我将我的支出分类分为了以下十一个分类:

食、居住、交通、购物、娱乐、医疗、人情、买烟、保险、宝宝用品、其他。

衣食住行是每个人都必不可少的,不过,因为买衣服经常跟购物重复,所以,我把“衣”这一项并入到“购物”里面了。另外,因为我的工作性质以及我比较喜欢玩,所以列了一项“娱乐”,所有外出吃饭、唱K、看电影等等的费用全部记在这里面。医疗也没什么好解释的,毕竟现在一家之主,家里有谁去一下医院,或者买点感冒药之类的,基本都是我这里付钱的,也是一笔不小的开销。人情主要是节日期间送礼支出为主。我抽烟,但是又觉得抽烟挺浪费钱的,就想通过记账的方式,看看能不能让自己因为心疼钱而下决心戒烟。所以单独把“买烟”列出来了。然而,并没有什么用。保险支出,有些人是每月支出,有些人是按年支出,当然,可能更多人并没有这方面的支出,看个人实际需求。宝宝用品,不需要解释,生养一个小孩,那开支,绝对有理由单独列一个分项。最后,跟收入分类一样,列一个“其他”项,所有不属于前面分类的支出,统统列入这个“其他”项里,最好在每一笔账目后面做好支出备注,方便查账的时候一目了然。

每月/季度/半年/年各认真分析一次账本

记账这个行为并不会为你带来财富,也不会直接让你省下钱来,所以,如果记账只记却不定期对账本进行分析的话,这本账本是没有灵魂的。

只要你认真记了,坚持持续更新了,那么,隔一段时间,一定要翻一下你的账本,分析一下自己的收入结构和消费情况。这样才能达到一开始记账的目的。怎么分析?我个人总结了一个账本分析灵魂三问:

- 我的钱从哪里来?

- 我的钱去哪了?

- 我的钱怎样用才能更有意义?

每个月底,每一个季度,或者每半年,就带着这三个问题,好好翻一翻自己的账本。看看自己过去这一段时间收入是增是减,哪个渠道增加了,哪个渠道减少了。看看自己的钱花去哪了,冲动消费的次数有没有减少?还可以计算一下自己的恩格尔系数,看看自己在吃这方面的支出占比有没有改变。还有,看看自己每个月是否有盈余,还是依然是月光族,甚至每月还入不敷出。看看自己有没有利用好手上的闲置资金,有没有把一些暂时没用的钱放在银行替银行赚钱。其实每个人的想法和实际情况不一样,分析的时候,自己列几个主要考虑因素,每次分析完跟上一次的分析结果对比一下,你会为自己因为记账而带来的进步感到欣慰的。

最后,讲讲自己记账以来的收获吧。

跟大多数人一样,由于小时候父母以及学校对于钱这方面的教育的缺失,我对于钱的使用一直都是非常不理性的。属于典型的冲动型消费者。

毕业前,我去逛街,每进一家店,我基本上必须会买一件东西走,不然总觉得进去打扰了老板又不买东西,很丢人。所以我常常买回来一堆没用的东西,然后一段时间后就扔掉。还有,跟很多人一样,常常头脑一热,就把一些不实用的东西买回来。花钱之前从来不去想自己身上还有多少钱,所以常常落得没钱吃饭,没钱坐车的地步。大学四年,我每个月都欠同学钱,因为父母月初给的钱,我常常不到10号就花完了(真庆幸那会还没有花呗借呗白条和各种网贷平台),最糟糕的是,我从来不知道我的钱花去哪了。刚上大一的时候,我和初恋异地,不止一次,我揣着一整个月的生活费去找初恋,最后总会沦落到身无分文,没钱吃饭没钱住酒店没钱坐车回去的尴尬境地。为这个事,初恋没少和我生气。

总之,因为我这样的性格以及不理财的陋习,导致我毕业四年后,依然没有一点存款,甚至负债最高的时候,一度负债三十多万。看着别人房子买了,车买了。我自己却连个车轮的钱都拿不出来。

虽说江山易改,本性难移。可是,在现实的残酷面前,不改变,就等着被淘汰。所以,在巨大的生活压力下,我开始主动学习理财知识。并且在2018年初跨出了第一步——记账!

记账之后,最明显的变化就是,知道自己的钱去哪了。而且现在买东西之前我会开始考虑值不值得买。毕竟每个月末看着账本的时候,那一次次因为冲动消费而带来的后悔感真的太痛苦了。现在我每个月初还会给自己设置一个预算,这个月我只能花多少钱,除了固定开支之外,我其他不必要消费必须控制在多少范围之内。然后到月底再考核自己是否做到了,如果超出了,就在下个月的预算里双倍扣出来。现在,我每个月还能拿出来大概五分之一的收入做基金定投,买黄金等投资。而且,也在今年年初开始发展自己的副业,虽然收入还很少,但是起码是有了第二份收入了。

如果没有跨出记账这一步,我相信,我现在依然是月月入不敷出,继续在信用卡和各种超前消费的泥沼里越陷越深。身边不是没有见过那种因为个人财务管理不善导致每月找人借钱度日的人。还有一个同事,超前消费,借了网贷还不起,经常被人催债,甚至因为催债的人堵在公司门口,而不敢上班,全公司同事不止一次收到催债公司发的恐吓短信。

所以,理财不止是管理个人的财务,管理的也是自己的生活。理财并不复杂,不知道从何做起的话,可以跟我一样,从了解自己的财务状况开始,从记账开始做起!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。