近几年,随着我国人口老龄化加剧以及延迟法定退休年龄改革方案的推进,更多人开始早早规划自己的养老生活,并且想要通过定存收益、投资理财、优化资产配置等形式,给自己额外小攒一笔养老金。

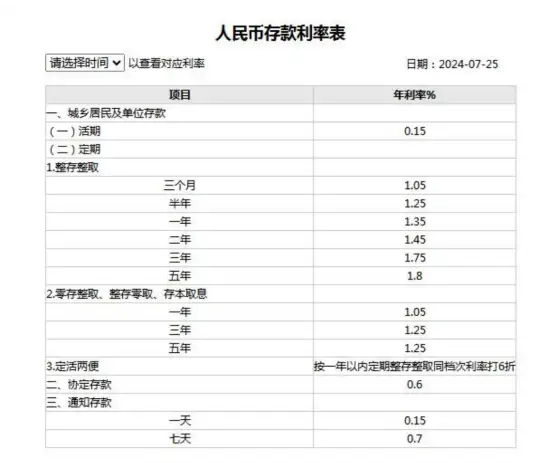

但是不太熟悉高收益投资理财,一心求稳的普通家庭可就有点发愁,最近国有六大行和全国12家股份制银行接连放出调降存款利率的消息,三个月、半年、一年整存整取挂牌利率均下调10个基点,分别为1.05%、1.25%、1.35%;二年、三年、五年整存整取挂牌利率均下调20个基点,分别为1.45%、1.75%、1.8%。银行主动下调存款利率,有利于进一步减少利息支出,缓解存款长期化问题,稳定银行负债成本,提升金融服务实体经济可持续性,但对普通人来说,钱包则又要缩水了,得赶紧找个好的理财方式才行。

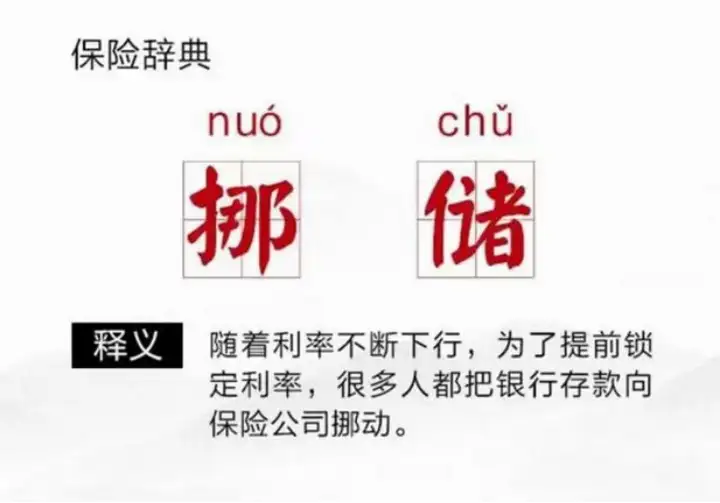

这种情况下,挪储成为了很多人的选择,即从定期存款转向其它稳健投资,比如挪储到保险,尤其是以年金险、增额终身寿险为代表的储蓄型保险,这也是日常生活中一个常见的思路。

但是保险产品的预定利率也将迎来新一轮下调,从3%大跨步降到2.5%。那么,普通人究竟要怎样投资保险产品,才能在低息时代里抓住机会,合理规划理财投资呢?

1.选对匹配的保险产品

众所周知,投资往往风险和收益成正比,在当年经济爆发的时代,很多人愿意搏一把,承担高风险来换取高收益。但现在这一套可行不通了,高风险意味着血本无归,只有稳妥收益的产品才是佳选。因此,风险小且收益稳定的增额寿就成为了热门产品。

增额寿的投资优势有:

(1)保本:相比于股票,增额寿最大的特点在于它是保本投资,是非常适合普通人的低风险理财

(2)复利增长:增额寿作为保险产品,以长期收益为核心亮点,且长期收益可观,能够匹配人们的养老需求

(3)利率锁定:增额寿会把预定利率写进合同,不管将来利率下调到什么程度,能保证本金和收益按照3.0%的复利增长,发挥复利的时间效应,实现本金翻倍

(4)刚性兑付:保险属于刚性兑付产品,跟国债、50万以下银行存款一样有国家兜底,安全性非常高,能够应对未来养老风险

2.抓紧窗口期

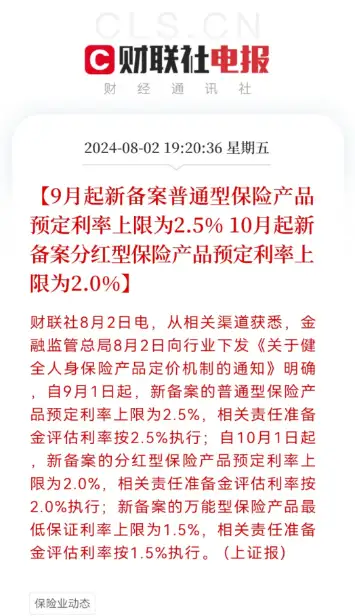

金融监管总局8月2日下发了《关于健全人身保险产品定价机制的通知》,“9月1日起新备案的普通型保险产品预定利率上限为2.5%”。这个通知意味着预定利率超过规定上限的普通型保险产品将全面停止销售,也象征着保险产品3.0%的时代已近终结。

其实最近几个月,各种保险产品利率从3.0%下调至2.5%的新闻屡见不鲜,但是这一次金融监管总局明确了时间节点和调整幅度,其紧迫性和严峻性都不容小觑。

虽然监管部门已经多次在行业中强调,不要“炒停售”,不要利用窗口期大力搞营销,但对我们普通人来说,谁不想在利率下行的周期抓住最后的机会,锁定更高的预定利率呢?毕竟以后可能真的买不到这么高预定利率的保险产品了。

说到调整幅度,与去年7月31日预定利率从3.5%下调到3.0%的幅度一样,都是0.5个百分点,大家从数据上看可能不太直观,我来举个例子。如果一位30岁男性一次性投入100w增额寿产品,在3.0%和2.5%的预定利率之间,持有20年收益将相差15.5万、30年收益将相差30.6万、40年收益相差直接高达53.4万!这个差距可以说是触目惊心!

综合以上两个方面,普通人在低息时代想要保障自己未来的收益,比较理想的理财规划就是要在8.31之前入手3.0%增额寿产品,抓住最后的红利,锁定3.0%利率,实现稳健收益,且整体风险性小,投资安全感到位。

那现在哪里还能买到预定利率3%的增额寿产品呢?

支付宝上的安稳盈·增额终身寿2.0(升级版),就是我推荐给朋友的产品,今天也同样推荐给大家。

这是我对比全网增额寿产品后,结合金融圈内各专业人士所做出的建议,安稳盈·增额终身寿2.0(升级版)是目前投资性价比天花板产品——

1.锁定当前较高利率,长效收益高

其实此前已经有不少险企已经完成了预定利率3.0%增额寿产品的下架,安稳盈(升级版)是目前为数不多的预定利率仍是3%的增额寿产品。最关键的是,安稳盈(升级版)能把预定利率写进合同,也就是说无论未来的利率怎样调整,都不会影响自己的收益,未来的收入得到了保障。

另外,安稳盈(升级版)的现金价值和IRR都是增额寿产品中的第一梯队,在长效收益方面非常显著。再给大家算一笔账来感受一下,如果今年30岁,一次性投入50万到55岁时收益就实现了翻倍,到65岁退休时,可全额取出1344500元,足够体面安度晚年。

如果你手头不太宽裕的话,也可以选择每年投入10万投5年,它投保方式还是很灵活的,一次性投、按年投、按月投都可以。

2.安全性高,抗风险能力强

想通过理财来赚取养老金的人群,一定非常关注产品的安全性,如果保司不靠谱撑不到退休年龄,参保人就会面临不小的损失。

安稳盈承保保司是“寿险老七家”的太保,背后站着国资委,安全性方面完全可以放心。而且它是由支付宝大平台代理的产品,售后服务万无一失。安稳盈入选了支付宝蚂蚁保金选,其收益和风险性都通过了第三方测算核验,安全感直接拉满。

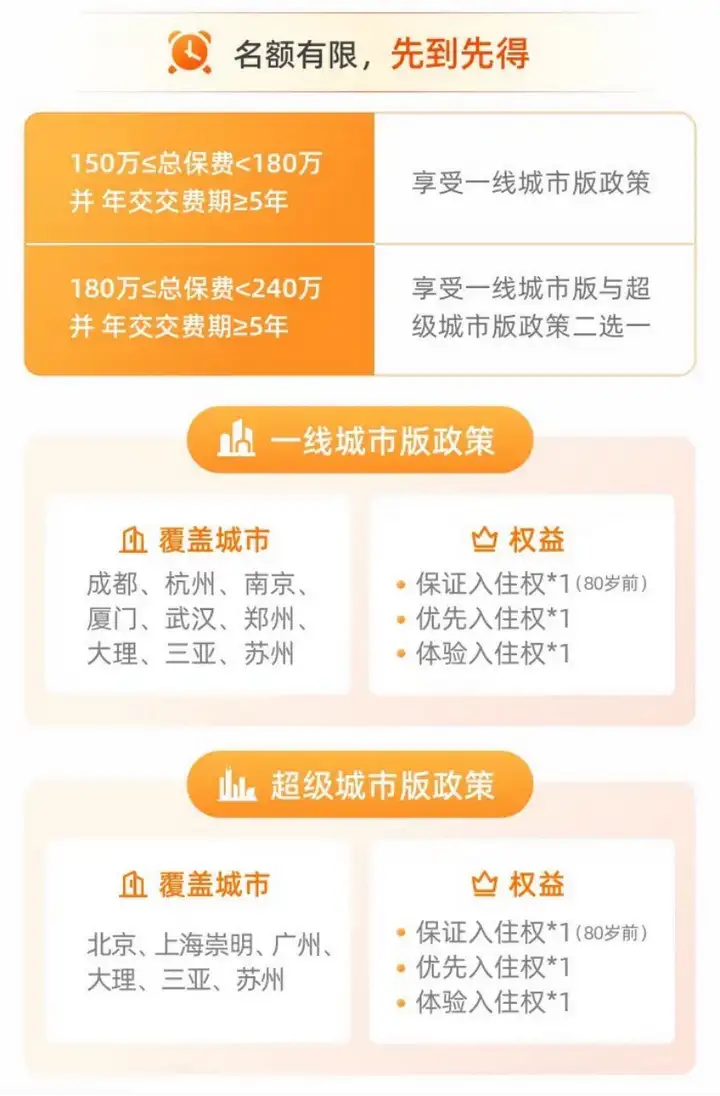

另外,太保的增额寿还有一项非常难得的权益,就是买入安稳盈(升级版)并满足一定条件,即可以获得“太保家园”全国一线城市高品质养老社区的入驻资格,这资格可不是有钱就能买到的,名额有限,先到先得。等老了手握百万养老金入驻高端养老社区,这晚年生活得有多滋润就不用我多说了吧!

3.灵活存取,突发应急不用慌

这年头大家都知道资金流的重要性,像一般普通家庭虽然不涉及资金周转,但难免会遇到一些急需用钱的突发情况,如果手头没有即时可取的资金就很难办。

安稳盈在这一点上就相当令人放心,它是灵活存取的模式,遇到突发情况马上就可以取现,随用随取,只要满5年,也不会损失保费,不必慌乱筹措资金。

4.保单可贷款,循环再投资

投资安稳盈最吸引我的地方,就在于它可用保单进行贷款。这就相当于在经济低迷期可产生稳定收益,在经济好转时可以直接贷款再投资,产生二次收益,说明安稳盈不仅环境适应性强,在收益上还会有更多可能。

5.投保门槛低,普通人的养老新途径

与股票、基金等产品动辄几十万的投入相比,安稳盈每月500元起投的投资门槛,就决定了它的大众属性。普通人完全可以根据自身收入情况来调整投资金额,多投多赚,少投少收,对于有养老需求的普通家庭十分友好。

6.平台线上操作,理财不再繁琐

以往购买理财产品的手续非常繁琐,签名就要签上好几页。安稳盈可以在支付宝直接线上购买,几步操作就能搞定,还可以随时随地查看收益。遇到问题还能询问专属客服,购买过程顺畅度up!

这也是我推荐给我朋友们的一大原因,毕竟人到中年,做事情很怕麻烦,步骤能少就少,省时省心才最好。在支付宝上点几下就能搞定,还能直接在页面上根据输入的投资额度进行收益自动测算,不用来回跑线下咨询测算,对投资新手真的很友好。

说了这么多,其实总结起来也就是两句话,第一,选择风险低、收益稳健,且利率和收益都在线的增额寿产品。第二,在3.0%产品下架前迅速入手,抓紧窗口期。

如果也想投资一些靠谱的理财产品作为养老金储备,或是想通过理财增加稳定的收益,给自己和家人的未来提供一份保障,安稳盈·增额终身寿2.0(升级版)确实是一个非常不错的选择,利率锁定,收益可观,最关键的是保司和平台都值得信赖,养老生活拥有长效保障。

最后我再啰嗦一句,这次真的不建议再观望犹豫了,毕竟金融监管总局已经明确8月31日就是下架的时间节点,3.0%预定利率时代自8月31日后就将成为历史,现在不买是真的再也买不到了。

所以我建议手里资金不足或者还没下定决心的,可以先选择3年期缴的方式先上车,一是趁还在窗口期,把3.0%的预定利率先锁定下来,避免自己因错过而后悔。二是因为我曾经拜托精算师朋友对安稳盈进行测算,3年期预缴回本最快。第三是因为安稳盈收益真的属于增额寿产品的第一梯队,3年时间就能无压力攒下十几万,直接实现本金翻倍,小赚一笔。

不管是理财小白,还是投资老炮儿,安稳盈·增额终身寿2.0(升级版)都是可以闭眼冲的产品,保司安全可靠,支付宝平台精选,最重要的是收益稳健且可观,在如今的经济环境中给了投资者相当大的安全感。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。