相信各位老铁对摊余成本已经有一定的理解了,但理解归理解,具体做分录的时候大家可能又迷糊了。

还是之前的例子,

我开了一家服装厂,叫木木服装,前瞻性地判断出国潮服装会火,于是打算扩建现有厂房,迎接消费新趋势。

但是新建厂房要钱,股东(也就是我)穷的叮当响,只能靠发债来解决资金的问题。

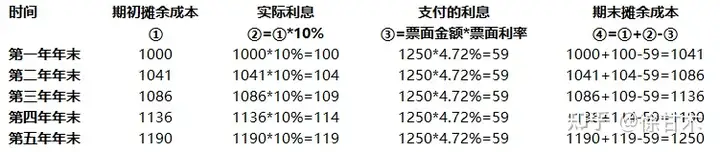

于是我发行了1.25万份的债券,每份面值100元,也就是总面值1250万,期限5年(2013年1.1-2017年12.31),票面利率给4.72%,同时期的市场利率是10%。最终以1000万的价格发行出去了。

根据金融工具丨我究竟欠你多少钱?里面说的,摊余成本的计算如下:

但这一堆乱七八糟的数字该怎么反映在会计分录中呢?

首先2013年初刚发行的时候:

借:债权投资-成本 1250万

贷:银行存款 1000万

债权投资-利息调整 250万

有老铁问了,为什么要用两个科目表示债权投资的成本?直接这样不就完了?

借:债权投资 1000万

贷:银行存款 1000万

对,你说的没错,其实还可以再简化一点,直接:

借:资产

贷:资产

反正债券投资和银行存款都属于资产,无非就是用其中一个资产换了另一个等额的资产,一加一减,资产也没变。

会计是一门分类的科学,每一个科目都有每一个科目的历史使命。

比如债券投资-成本的使命就是记录债券的面值,打死都不能变,所以永远是1250万。

而债券投资-利息调整就反映面值和实际收到的钱的差额。

2013年底时,

根据上表,算出来实际利息是100万,票面利息是59万,实际收款只有59万,但计入损益表的利息收入要按照实际利息来,有100万,如果这样做账的话,不平啊!

借:应收利息 59万

贷:投资收益 100万

怎么办?

还记得那个承载了全村希望的科目吗?oh不,是承载了面值和实际收款数差额的债券投资-利息调整科目。

它的用处就是,轧平二者的差额。

借:应收利息 59万

债券投资-利息调整 41万

贷:投资收益 100万

之后的年份以此类推:

2014年底,

借:应收利息 59万

债券投资-利息调整 45万

贷:投资收益 104万

2015年底,

借:应收利息 59万

债券投资-利息调整 50万

贷:投资收益 109万

2016年底,

借:应收利息 59万

债券投资-利息调整 55万

贷:投资收益 114万

2017年底,

借:应收利息 59万

债券投资-利息调整 59万

贷:投资收益 118万

各位老铁只需要进行小学水平的加减法就可以得知,

此时,债权投资-利息调整刚好为0了。(250-41-45-50-55-59=0)

也就是债券投资-利息调整这个科目的金额刚好等于债券整个年限内的实际利息和票面利息的差额。

有老铁问了,这是巧合吗?

不是的。

这是数学上的必然。

学有余力的同学可以看这个证明:

假设票面价值为FV,实际支付PV,票面利率为R,每年收利息为PMT(=FV*R),实际利率(即折现率)为D。期限3年。

初始计量:PV=PMT/(1+D) + PMT/[(1+D)(1+D)] + PMT/[(1+D)(1+D) (1+D)] + FV/[(1+D)(1+D) (1+D)] (这个是现金流折现)

第一年摊余后账面价值(V1)= PV*(1+D)-PMT = PMT/(1+D) + PMT/[(1+D) (1+D)] + FV/[(1+D) (1+D)]

(以上结果也就是两边乘以(1+D),等式右边的左起第一项拿到等式左边得到,下面类同)

第二年摊余后账面价值(V2)= V1*(1+D)-PMT = PMT/ (1+D)+ FV/ (1+D)

第三年摊余后账面价值(V3)= V2*(1+D)-PMT = FV

学无余力的同学就不要纠结了,只要知道三点,考试绝对够用了:

1.在初始计量时,债权投资-利息调整科目用来记录面值和实际收到价格的差额;

2.在后续计量时,债权投资-利息调整科目用来轧平收到的票面利息和实际利息的差额。

3.债券投资-利息调整的初始计量金额刚好等于债券整个年限内的票面利息和实际利息的差额。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。