最近帮很多朋友「挪储」:

-有给孩子存教育金

-有强制储蓄年终奖

-有锁定利率下行

......

“挪储”,是2023年的热词之一。

而接下来的2024年,“挪储”将会更加激烈。

因为银行持续降低存款利息。

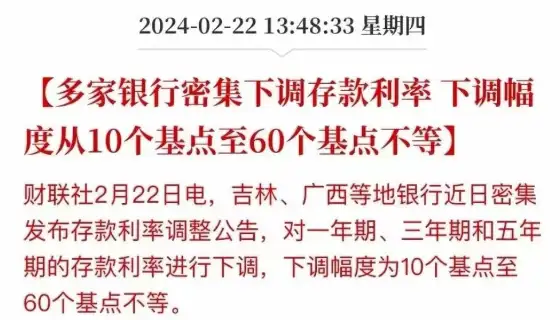

随着房贷利率下调,就在上周,

又有多家银行密集下调了存款利率:

为什么要挪储?

看看同样100万,放在不同的地方配置,

你会发现,财富结果真的有天壤之别!

N1

4种不同配置,财富结果天壤之别!

1、房产

在房地产的黄金周期,你如果买了房子,

肯定是赚到钱了,而且是大钱。

但当下100多万的房子,未来价值堪忧。

曾经深圳的东门168,

小户型单价在2021年巅峰时期被炒到18万/㎡,

如今已经跌到5.93万/㎡,跌幅接近70%!

按照房地产的存量、增量空间和人口之间的供需关系来看,

房产很大可能会继续贬值。

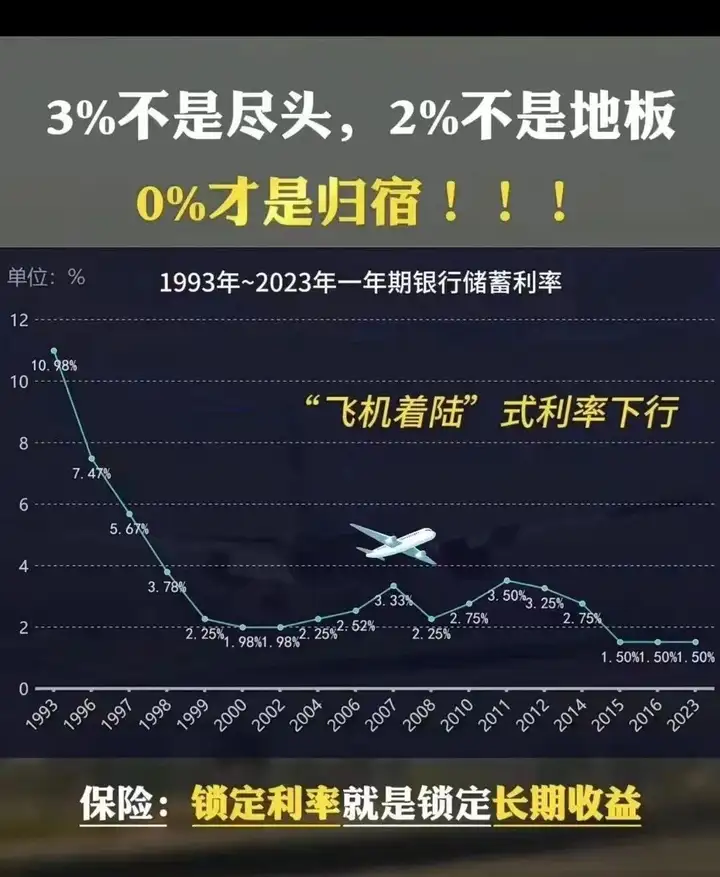

2、银行存款

五年期定存,年化在2%左右,

到期之后,还得再给这笔钱找出路,

到那个时候,很可能1%利率都没有!

而且超过50万以上的部分,

若银行发生破产,是不保证兑付的。

3、股票

在中国A股市场,90%的人当了韭菜。

某个时间、某个偶然,有人短期赚过,

看着股票涨了,但凡拉长一点周期去看,

亏的稀里哗啦,3000点的保卫战更是苦不堪言~

4、储蓄险(增额终身寿险)

作为锁定利率的一款固收类理财产品,

每一年的收益,

在投保时就已经白纸黑字写进合同里了:

100万,25年后,翻倍至200万,

50年后,更是增值到426万,翻了4倍多,

未来保单价值仍旧持续增长。

保证、锁定、复利、省心,绝对的长期优质资产。

保险是复利典型代表,

巴菲特说,他90%的钱都是60岁之后赚来的,

这就是时间加复利的威力!

N2

第一批挪储的人,现在怎么样了?

这些年来,各种高收益投资理财,

无一不是冲着投资人的本金割韭菜来的,

只有保险算稳妥的了....

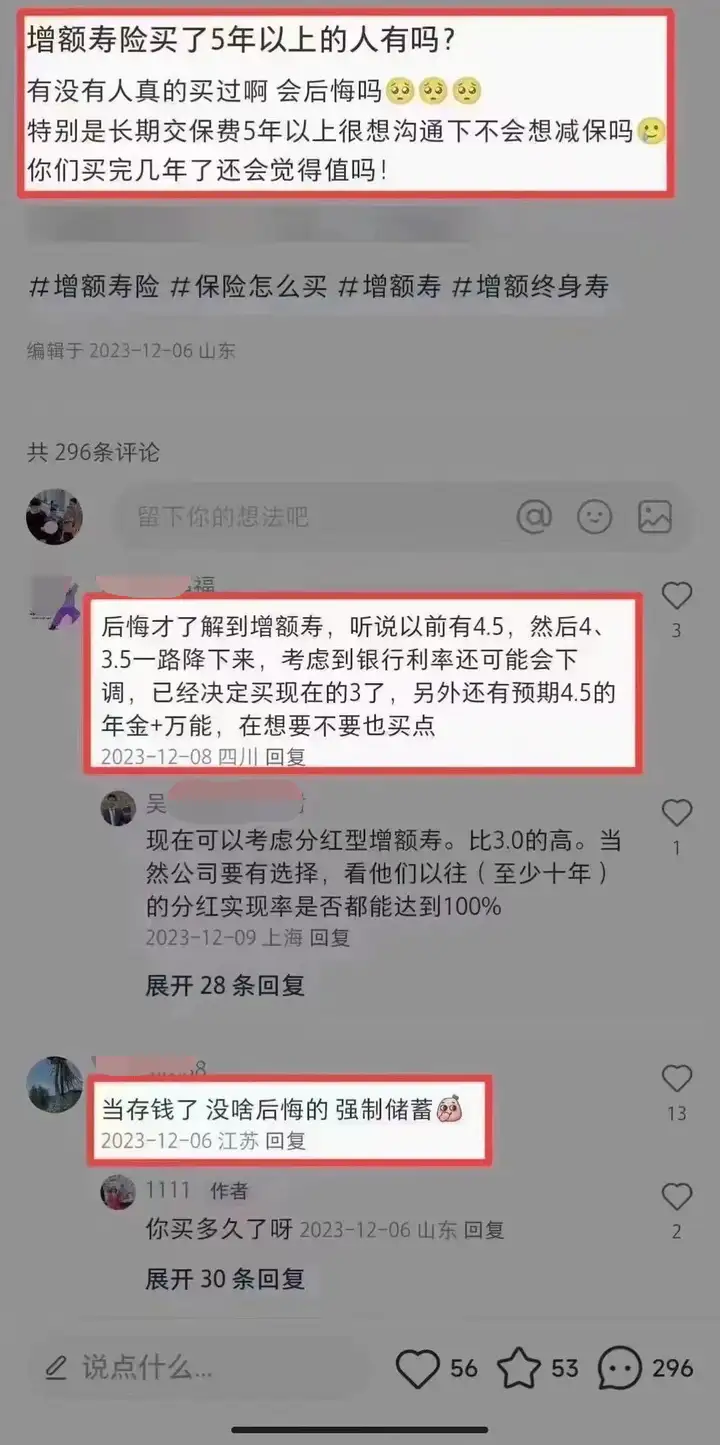

在某平台上有人发起一个提问,

问到买过增额寿险的人,有没有后悔的?

留言区,后悔的挺多:

有人“后悔【才了解到增额寿】,

保险的预定利率一路降下来,

而银行利率还可能下调,

【现在已经决定买3%了】,

预期4.5%的年金+万能,也在考虑要不要买点”;

有人则认为“强制储蓄,没啥后悔的”。

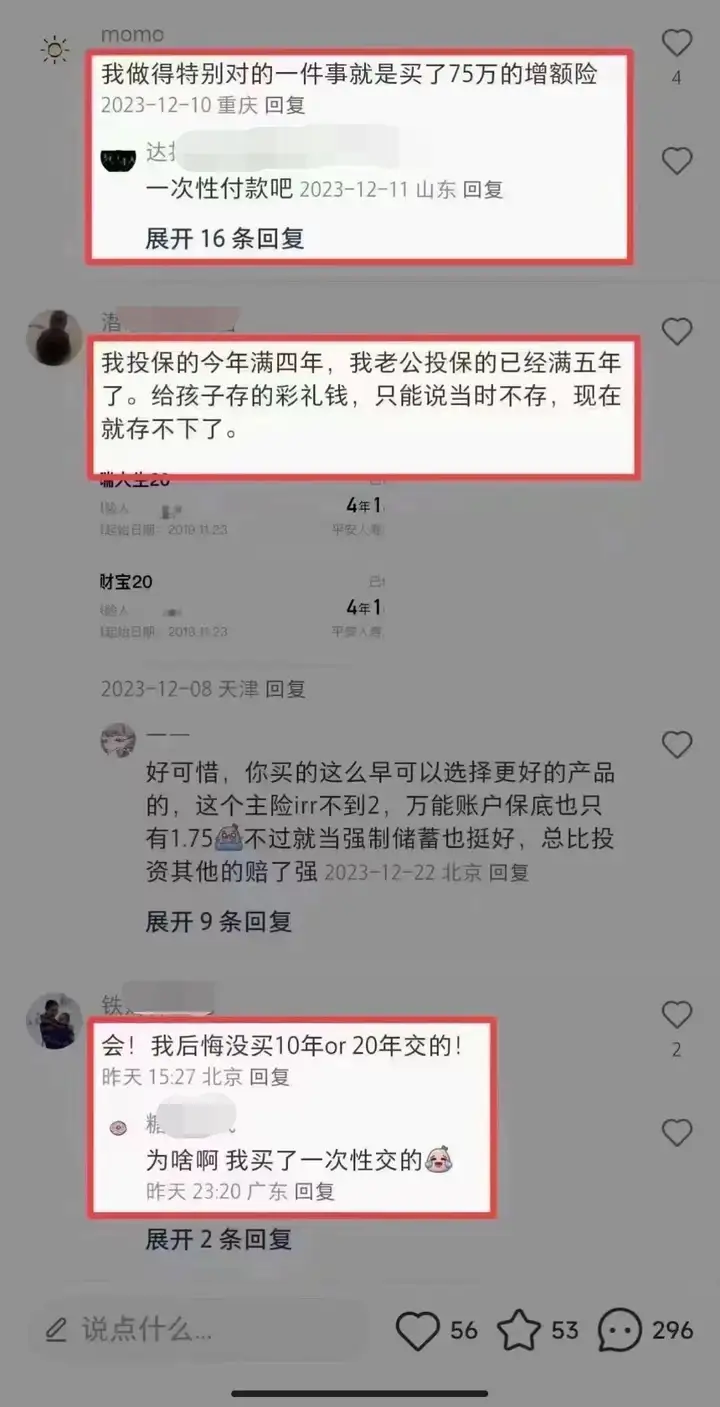

有人认为“做得特别对的事就是买了75万增额险”;

有人“交了四五年,给孩子存的彩礼钱,当时不存,现在就存不下了”;

有人“后悔没有买长期10年或20年交的”。

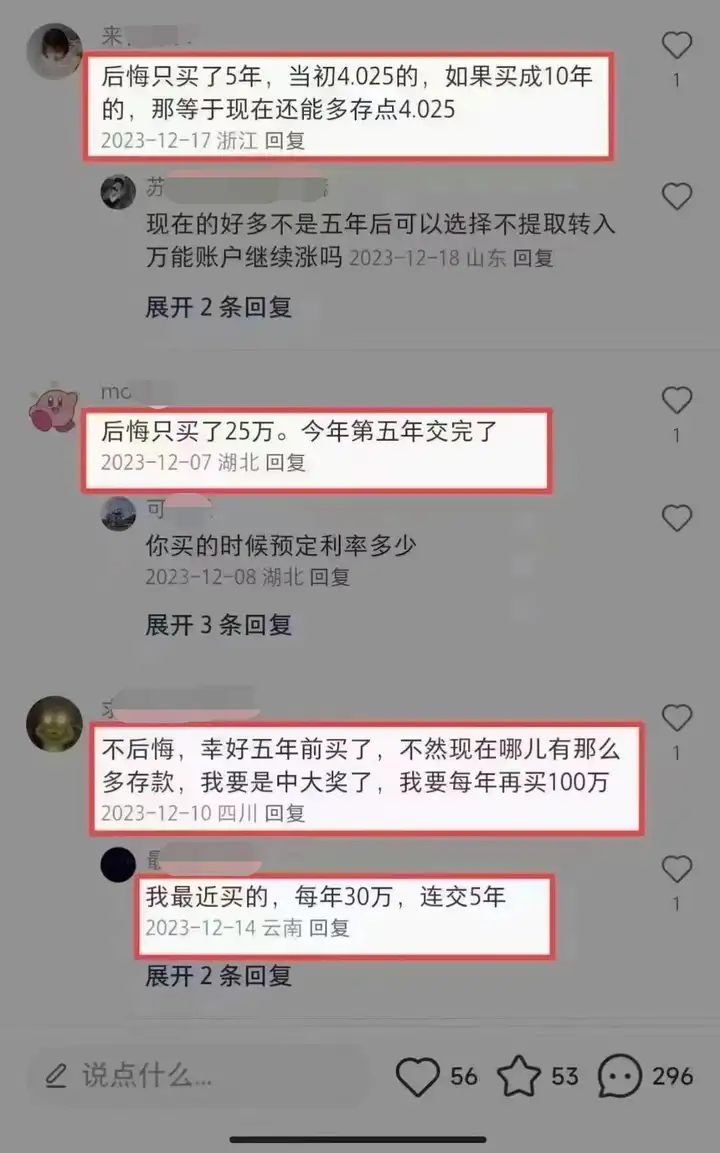

有人“后悔只买了五年交的,如果买10年交,等于现在能多存点4.025”;

有人“后悔只买了25万”;

有人“不后悔,幸好五年前买了,不然现在哪有那么多存款”;

还有人是“最近才上车的”....

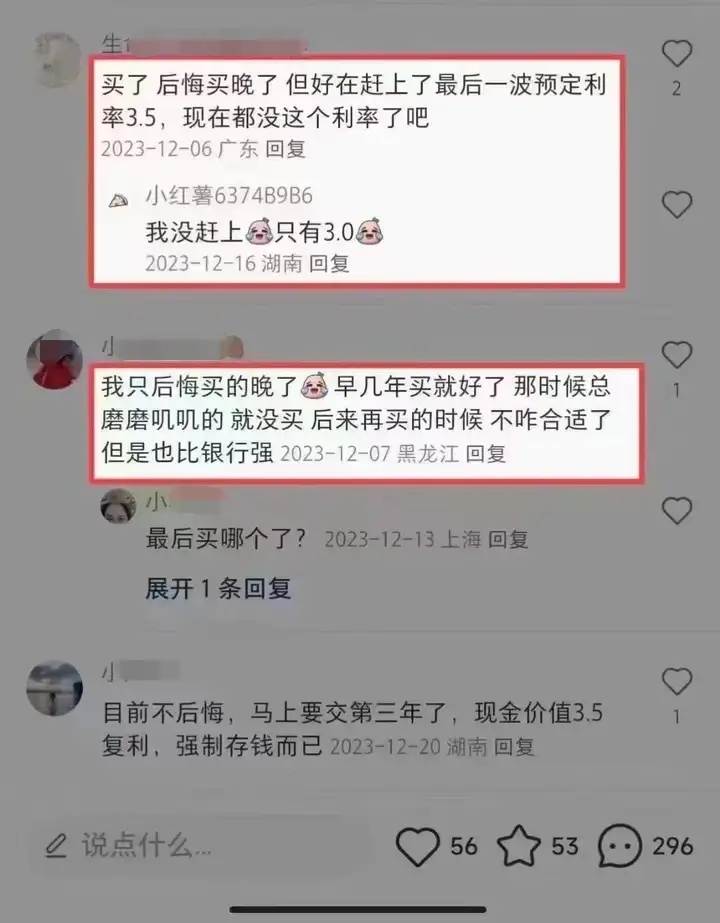

有人“后悔买晚了,但好在赶上最后一波3.5%,现在没有这个利率了”;

有人“要是早几年买就好了,那时磨唧没有买,后面再买的时候,不咋合适,但也比银行强”。

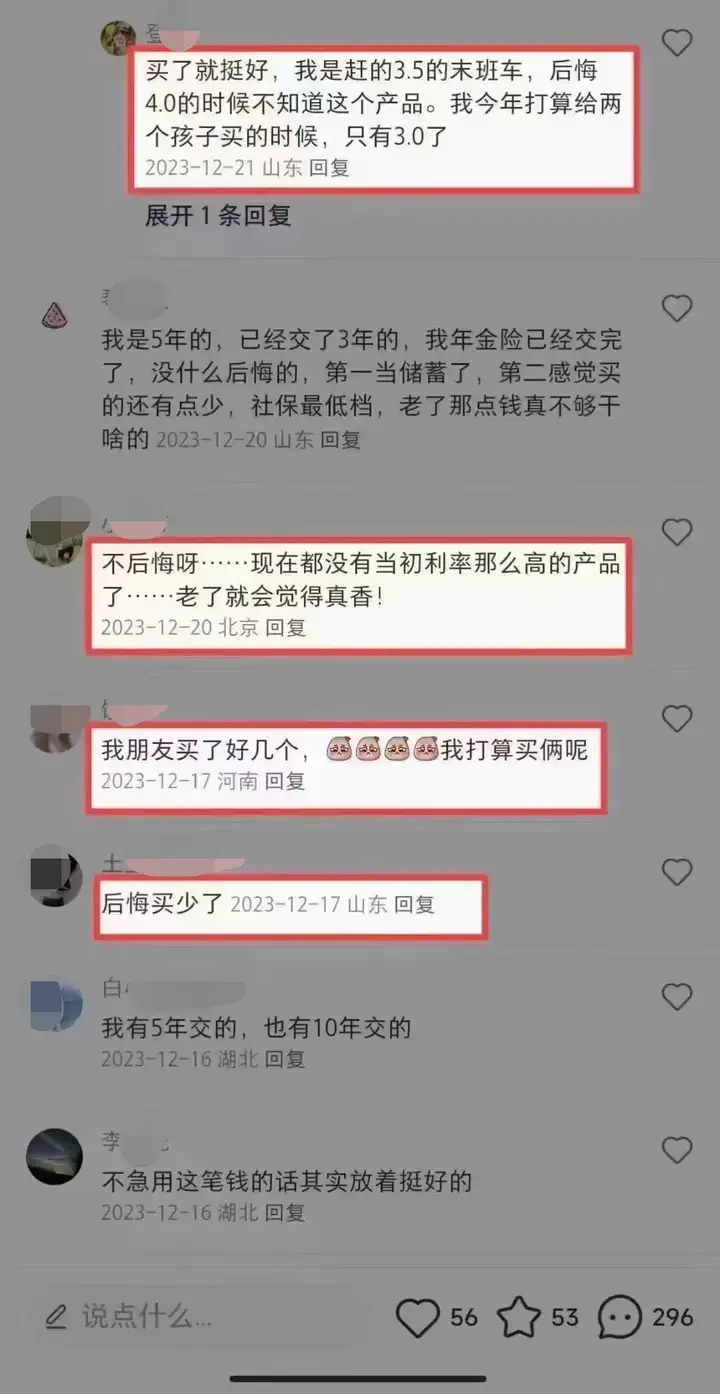

有人说,“买了就挺好,赶上3.5%末班车,后悔4.0的时候不知道这个产品,今年打算给孩子买,只有3.0了”,

“现在都没有当初利率那么高的产品,老了就会觉得香”,

“后悔买少了”,

“不急着用钱的话,放着挺好的”。

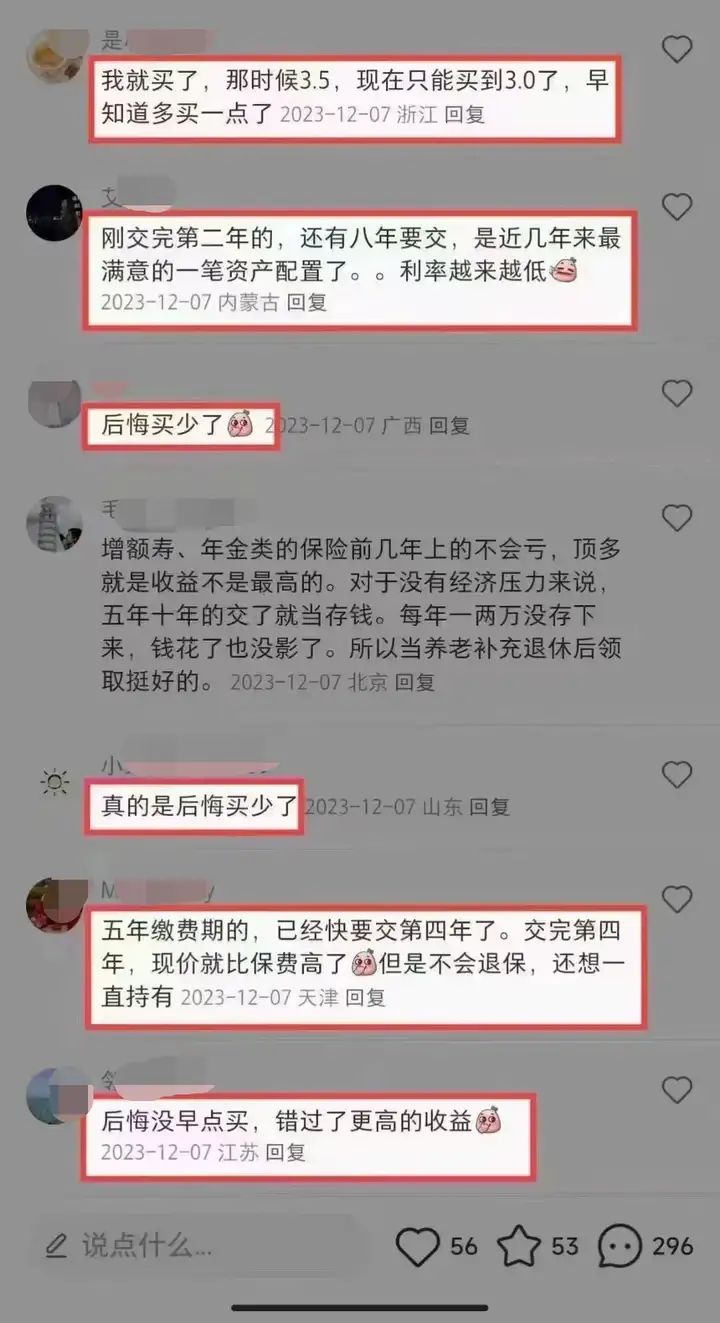

有人“现在只能买到3.0,早知道多买一点3.5%”,

“后悔没有早点买,错过了更高的收益”。

第一批挪储的人,基本后悔买晚了,买少了。

其实,哆啦也有点后悔,

后悔当初闲钱不够多,4.025%的天天向上(产品名)买少了,

幸好金多多万能账户(保底3%)现在还可以追加,

哆啦的心里才有了些许的安慰。

N3

写在最后

随着报行合一措施落地,优秀的增额寿产品,

目前只剩下增多多5号和一生中意。

一生中意在本月底也要下架了,

有计划挪储的朋友,抓紧时间考虑。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。