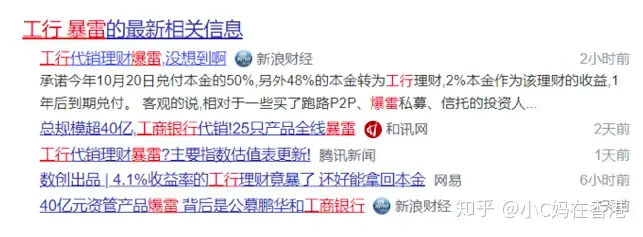

这两天的金融圈的大瓜,非工商银行代销理财产品暴雷莫属。

据报道,鹏华基金子公司鹏华资产管理有限公司作为管理人、由工商银行代销的“鹏华聚鑫1号-25号资管计划产品”,本于今年8月份到期,目前已两次延期分配。产品总规模40亿元,资金缺口或超20亿元。

很多人听到这个消息,可能会感觉到不可思议。工行和鹏华在各自行业内都是大牛,怎么产品还会爆雷?

来看一下事情具体原委和时间线:

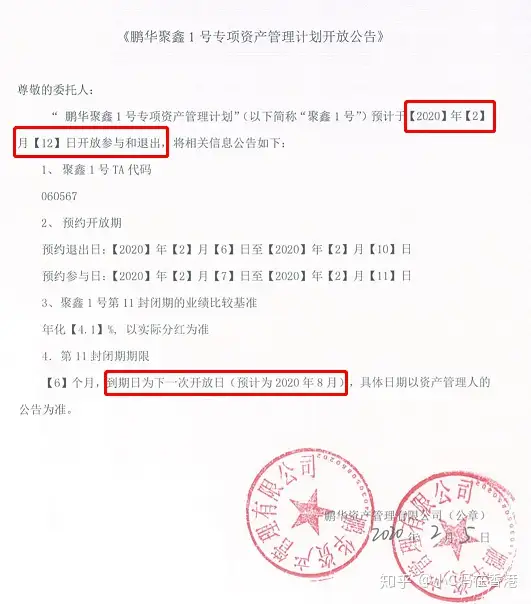

事情是这样的,2020年2月开始,工商银行推出了一个固收理财,风险级别R3(该级别理财产品不保证本金的偿付,有一定的本金风险,收益浮动且有一定波动。),稳健型,100万起投,6个月到期,业绩比较基准4.1%。

这里注意一下,这款产品,工行仅为“代理销售”,管理人是鹏华资管。

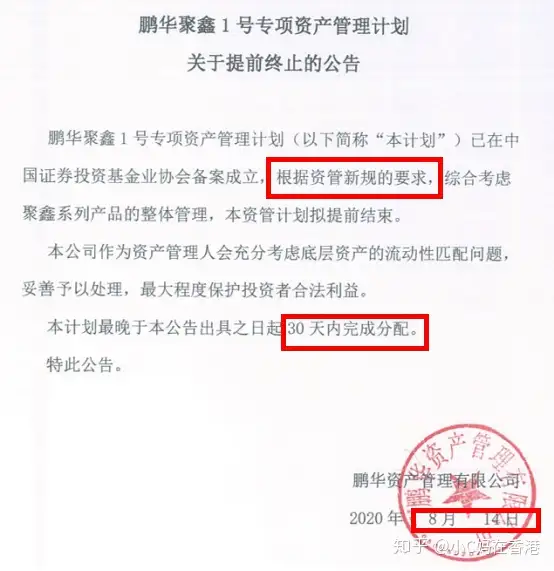

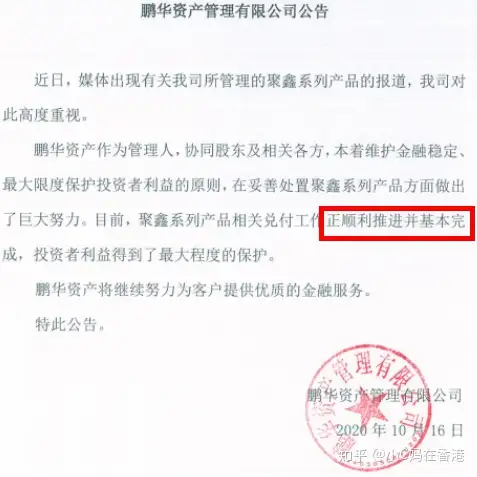

让人没有想到的是,自2020年8月,第一批尚未到期,鹏华资管于2020年8月14日,发布公告提前终止,30天内完成分配。

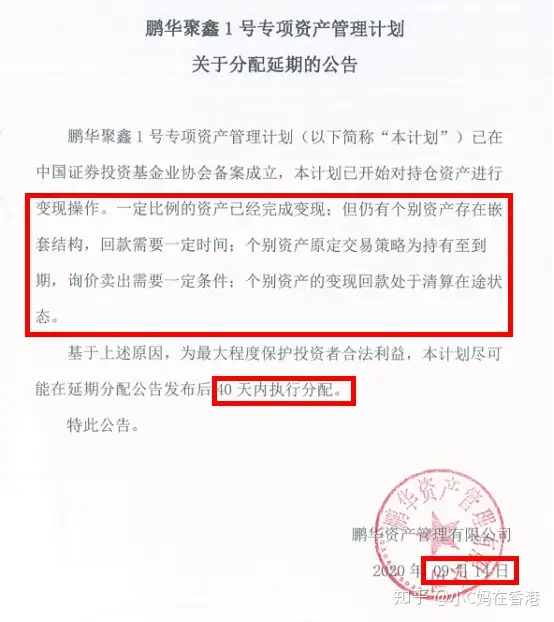

一个月很快过去,鹏华并未如约兑付,又在2020年9月14日下发延期公告,40天内完成分配,不过是只是口头承诺,没有实质的兑付。

10月16日,鹏华又发公告,称目前聚鑫系列产品相关兑付工作正顺利推进并基本完成,投资者利益得到了最大程度的保护。

那么如何最大程度的保障投资者的利益呢?

工行给了第一版解决方案:尽快处置,可以拿回本金的60%。

当然,投资者对于第一版的方案,只有一个字的回复:滚。

然后工行给出了第二版处理方案:

承诺今年10月20日兑付本金的50%,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后到期兑付。

本金能拿回来,但是利息什么的是别想了,虽然投资者不很满意,但是也算是保本了。

随着资管新规的推行,银行理财早就不是刚兑了,违约也越来越多了。

可是谁能想到,号称宇宙第一大行的的工行,收益才4.1%的固收产品也违约了,说实话,这个违约确实也太没有水平了。

这次暴雷带来什么启示?

第一、银行理财还可以买,但是不要再想着买保本理财了

银行理财再也不能保本了

银行理财再也不能保本了

银行理财再也不能保本了

(重要的事情说三遍)

其实之前,银行理财也只是部分保本,这里科普一下:

一般银行将理财产品风险由低到高分为R1-R5五个等级,并在产品详情页面做相关的标注。虽然不同银行可能会对各个等级的风险描述不同,但意思基本是一样的。R1级别理财产品保本保收益,风险很低,R2—R5级别理财产品均不保本,风险也层层递增。

按照风险等级可以分为(风险由高到低):

非保本浮动收益型>保本浮动收益型>保本保证收益型

而资管新规出台之后,所有保本理财都要退出历史舞台。

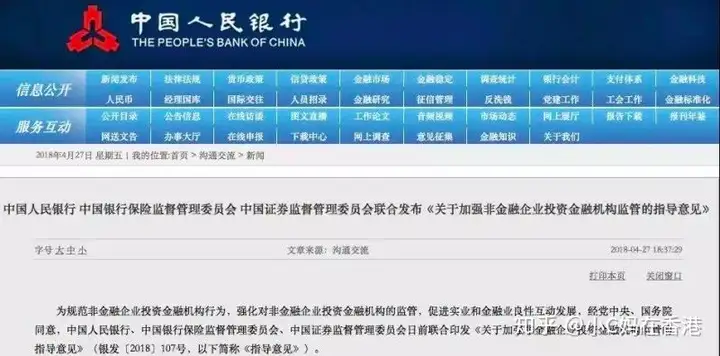

2018年4月27日,中国人民银行、证监会等4部委联合发布《关于规范金融机构资产管理业务的指导意见》。

新规中最重要的一条就是:不得承诺保本保收益,打破刚性兑。

今年7月31日,中国人民银行发布消息称,考虑到今年以来新冠肺炎疫情对经济金融带来的冲击,资管新规过渡期延长至2021年底。

虽然延长了过渡期,但是打破刚兑是不可逆转的,也就是说,保本理财彻底退出历史舞台只是时间问题,不要心存侥幸。

第二、没有不流血的去刚兑

工行的这批投资者既是不幸的,也是幸运的,因为有很大机会把本金拿回来,但是下一批、下下一批、下下下一批也许就没这么走运了。

每一次巨大的历史变革,都要付出巨大的,甚至是血淋淋的代价。

一句话,以后你到银行买理财产品,踩雷的机会也会越来越高,很多朋友可能会感觉到很不舒服,但是,这是历史前进的方向,你要学会适应。

如何什么样的靠谱理财产品呢?

【香港储蓄保险的必要性】

对于大部分中产来说,倾向于把一笔钱放进去,就不要管他,通过时间让他滚大一笔钱给用。英式分红保险,现在很流行,香港的我们公司做的比较早,是从2010年做,公司有8年的数据去给客户作参考,不像一些保险公司虽然也做类似的产品,但是历史数据或者经验没有这么丰富。

现在国内的公司原来是有在做美式的分红现在也开始做英式的。有些人会拿各个公司的投资回报率作对比然后选择,但是现在的经济环境都是一样的,不是特别好,其实差别不是特别大。其实产品是可以抄的,但是公司真的投资回报率也许不是像他介绍的那样,那么好看。这是要看本身公司的资金池以及运营经验的。

香港某英式保险公司在2010年就推出的王牌储蓄计划,到目前为止都是有历史数据参考。而且其投资公司是全亚洲最大的投资公司-瀚亚投资,公开承诺,90%的可分配利润分给客户。设有遗留资产2.7亿英镑,执行缓和机制:当经济环境不好的时候,比如97年金融危机的时候,拨出部分作为保单内的分红,以确保客户达到保单的预期回报。

因此,从美金资产配置,分红来说,福利滚存等方面,香港储蓄类型的保险都是独一无二的选择。

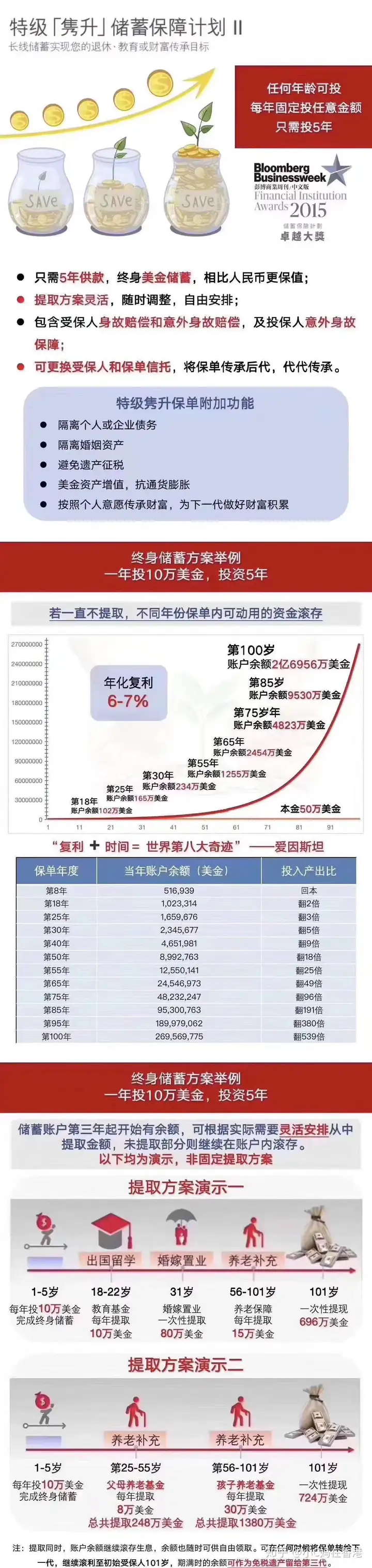

隽升是一款长线投资的储蓄保险,美金为主,年化复利6个点左右增长,但是实际收益最近几年达到7以上,最近一年的收益主要投资全球股票、债券为主,盈利部分90%派发客户,类似内地阳光私募产品,内地产品一般盈利部分28分成。

有整付、5年、8年、12年的,最少是2000美金起交。简单来说就是存一笔钱用于养老或是孩子教育金。

实际上,储蓄保险就是预期收益6%左右的,计划书体现的不是实际收益只是预期收益,真正你要看两个公司每年实际收益

2018年是全球各类投资产品表现最差的一年。

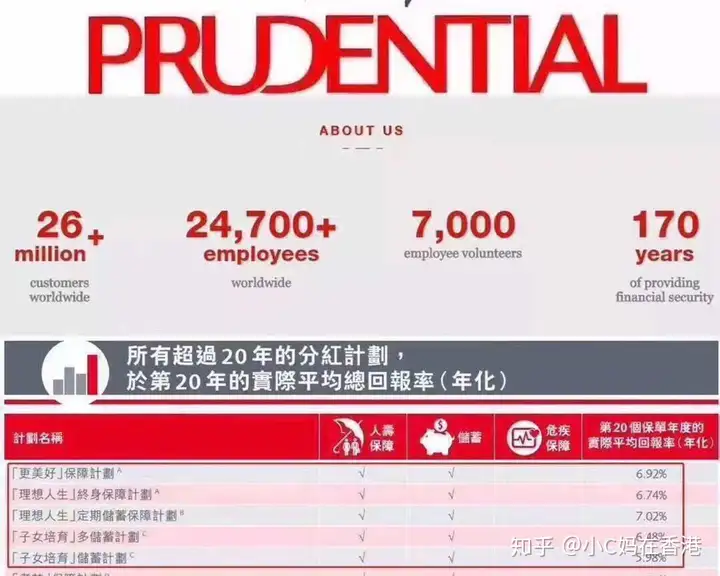

但保诚等香港保险公司交出来一张靓丽的成绩单,几乎所有产品分红都超预期,履行比率超100%。

近日保诚在香港召开了“2019年红利利率公布及新产品癌症痊愈宝”大会,会上公布了1995客户投保的分红产品“美好人生”实际复利回报高达6.67%,与计划书演示分红实际达成了高于100%

以下是过往20年的分红计划数据

储蓄产品对比什么?

对于储蓄型保险,各个保险公司都有自己的产品,看计划数似乎看不出什么端倪,计划书上的预期收益都可以做得很漂亮,很高,但是究竟能不能实现,就要对比研究公司的其他数据了。

一、对比公司历史和经营经验

1、英国保X保险公司,是1848年成立,到目前有170年的历史。英国保诚经历过一战和二战,也为英国皇室贵族承保。是世界500强,2018年是上升至第50位,是香港保险行业所占份额第一。

2、英国保X在伦敦、新加坡、香港、纽约四地上市,受四个国家地区最严格的财务会计监管。历史投资成绩标炳,英国保诚母公司167年财务报告全部公开」。

3、英国保X隽S公开承诺投资回报所得的90%利润分配给分红保单客户。

4、英国保X百年「缓和机制」:设遗留资产2.7亿英镑,于未来投资市道差时拨出部分作香港保单分红,以逹致保单能得到预期回报,公司与客户的利益诉求一致。

5、「标准普尔」和「穆迪投资」评级领先全球所有保险公司。

6、英国保X 的IGD资本盈余可用资本为政府规定三倍,偿付能力超卓,领先全球

08年中国平安投资富通200亿亏了百分之九十,友邦次贷危机引发香港友邦脱离美国友邦,可见稳定收益有多么重要。

2010年,AIG本来与保诚集团达成协议转让,但保诚集团临时下调收购AIA价格由原先的355亿美元变为300至320亿美元,导致双方无法就交易价格达成统一。无奈AIG此时负债累累,故重启AIA香港上市,以求IPO募集资金偿还联邦政府债务。友邦上市后,便与AIG再无瓜葛。

二、公司背后的投资管理公司

瀚亚投资管理公司是保诚幕后的全亚洲最大的投资公司,对于投资领域有丰富的经验。管理超过2000亿美元投资基金,是全亚洲排名第一的资产管理公司,第二名是日本的,规模差距不是一个档次。

三、产品的实际历史分红数据

友邦充裕未来是2015年推出来的,模仿保诚隽升的产品,英式分红。充裕未来已经更新第三代了,还是没有公布实际收益,你购买投资储蓄保险,你要考虑的是历史收益,保诚是2010年推出来的,保诚隽升是王牌,香港储蓄王牌,是这个产品让大家认可香港保险的

实际上,储蓄保险就是预期收益6%左右的,计划书体现的不是实际收益只是预期收益,真正你要看两个公司每年实际收益

2018年是全球各类投资产品表现最差的一年。

但保诚等香港保险公司交出来一张靓丽的成绩单,几乎所有产品分红都超预期,履行比率超100%。

近日保诚在香港召开了“2019年红利利率公布及新产品癌症痊愈宝”大会,会上公布了1995客户投保的分红产品“美好人生”实际复利回报高达6.67%,与计划书演示分红实际达成了高于100%

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。