股票分析方法论

核心:公司的价值决定了价格,但价格会在价值的范围内上下波动;

方法:1、找到这个公司的价值底线;

2、在低于价值底线时买入。

下面是具体的分析价值一个公司的方法,分为6步:

1、公司的主营业务

2、公司的营业收入

3、公司的扣非净利润

4、评价公司的利润能力

5、给企业制定一个估值

6、计算股票价值

公司简介浙江古越龙山绍兴酒股份有限公司从事的主要业务是黄酒的制造、销售及研发。主要产品古越龙山、女儿红、状元红、沈永和、鉴湖牌等绍兴黄酒是中国首批国家地理标志产品。其中古越龙山是中国黄酒行业标志性品牌、唯一钓鱼台国宾馆国宴专用黄酒、“亚洲品牌500强”中唯一入选的黄酒品牌。

公司毛利率36%,净利率11%

公司1994年成立,1997年上市,上市募资3.1亿,分红12亿

公司以产黄酒为主,净利率11%,主要产品古越龙山、女儿红、状元红等,是黄酒行业的老大,但是现在是白酒的天下,黄酒相对来说喝的人少。

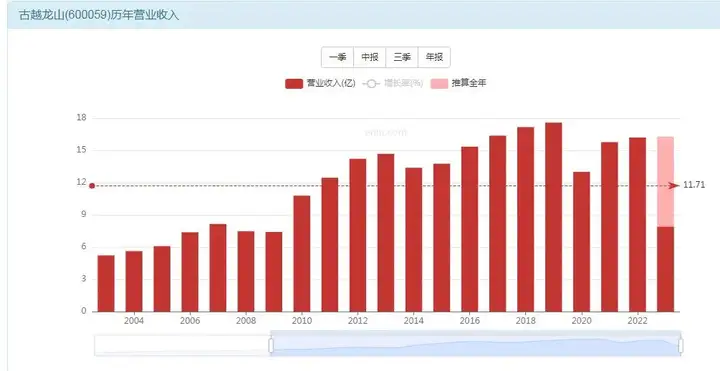

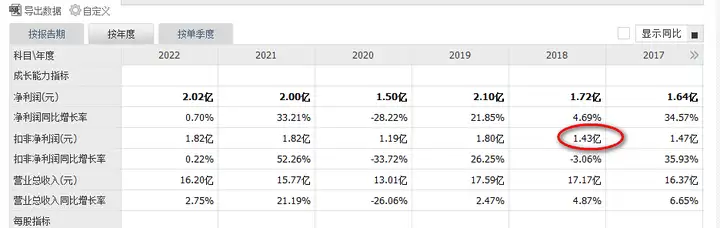

公司价值营收近几年稳定在15-18亿之间,今年预计15亿,不增长

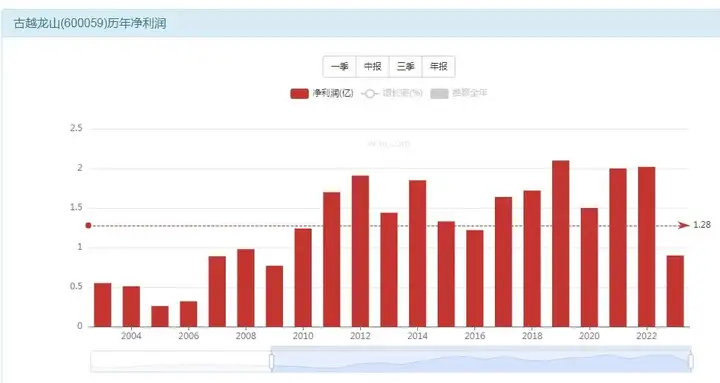

扣非净利润在1.5-2亿,全年预计2亿的净利润,无增长

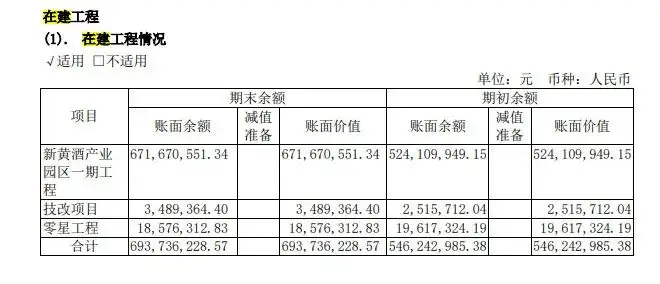

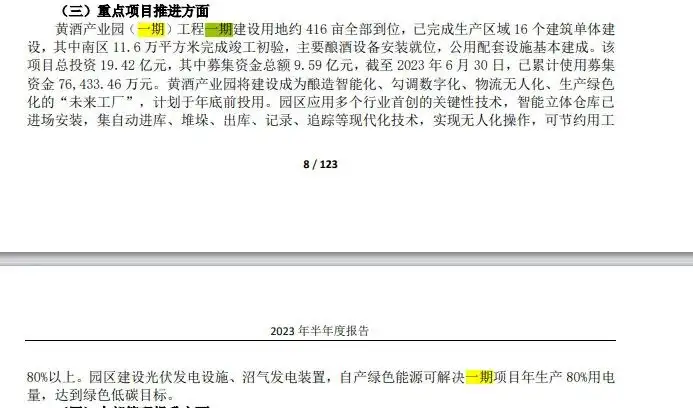

目前在建一期工程,年底使用

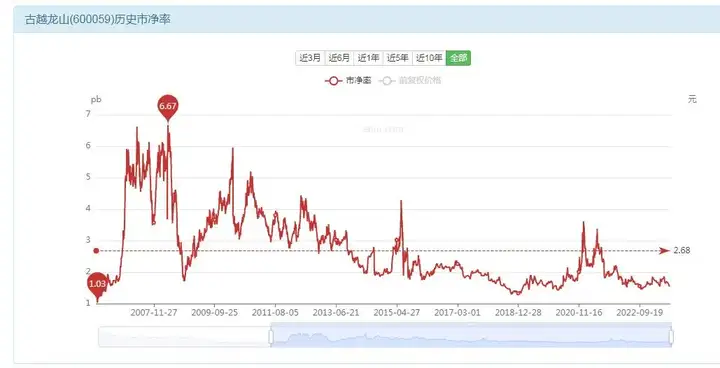

市盈率30-60之间

公司的市净率最低到1.5,有很强的溢价能力,在每次跌到1.5-2时都能向上溢价

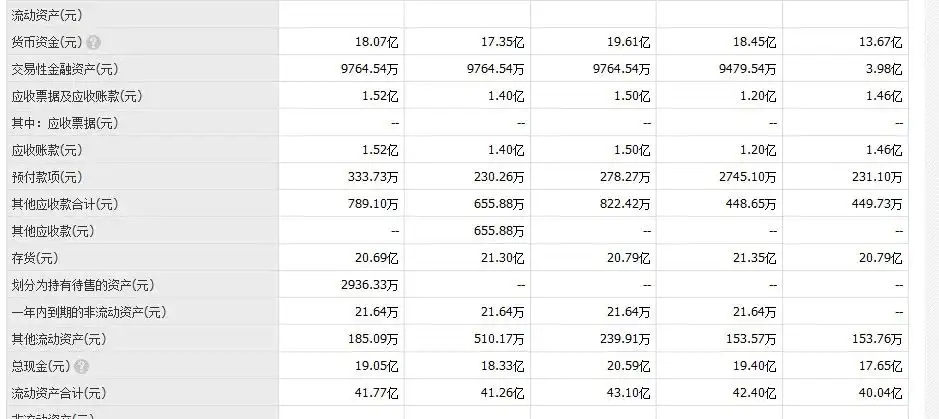

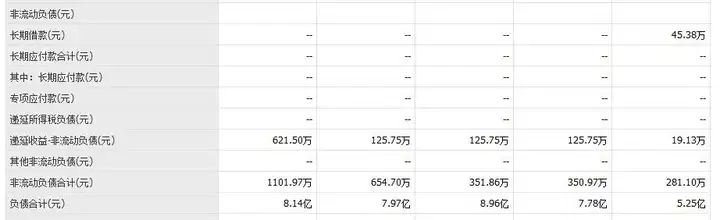

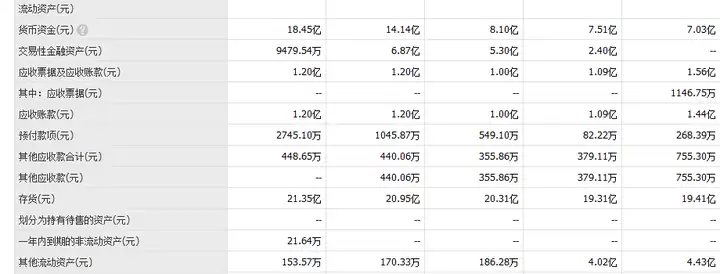

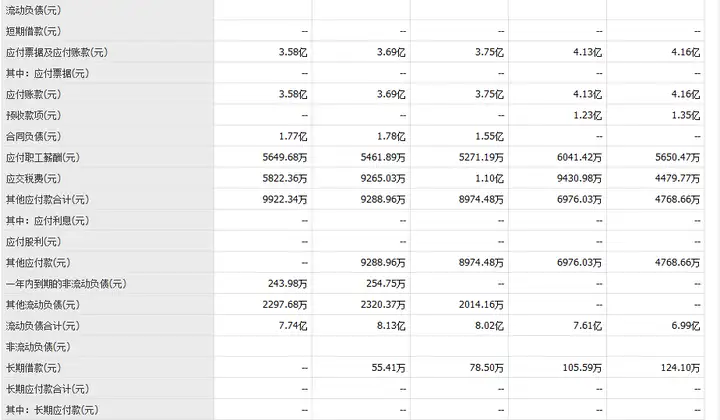

公司的现金流公司有现金19亿,存货21亿,应收账款1.5亿

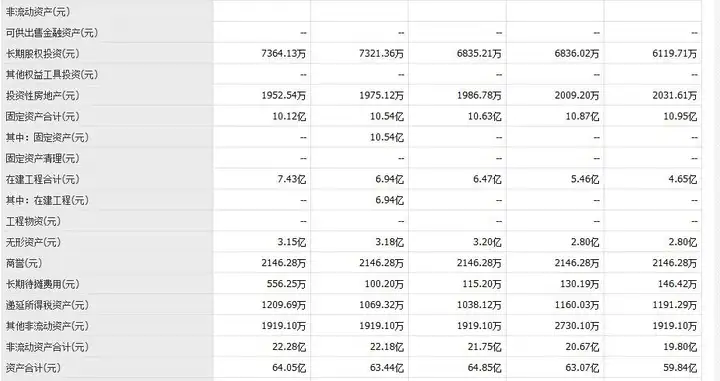

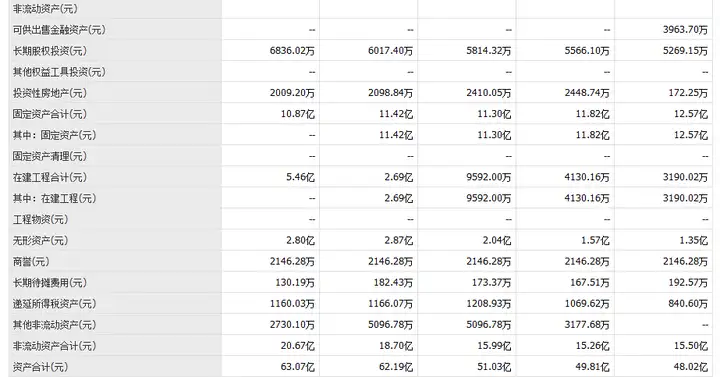

固定资产7.4亿,长期股权0.7亿

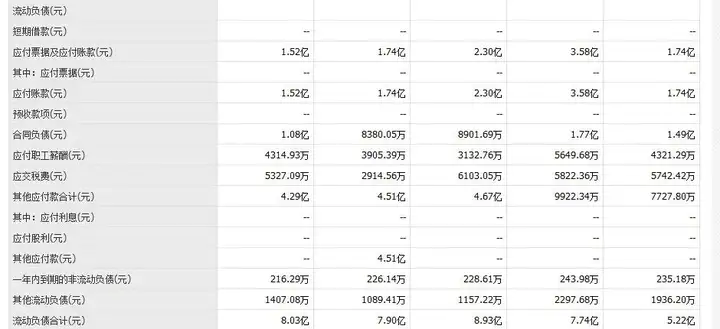

银行短期贷款无,应付账款1.5亿,合同负债1.1亿,其它4.3亿

长期贷款无

公司的净资产(粗略计算):19+21+1.5+7.4+0.7-1.5-1.1-4.3=43亿,其中19亿的现金,21亿的酒,现金公司的现金流丰富,经营没有问题。

总结

公司的营收、利润已经没有增长,但十分稳定

今年预计营收15亿,赚2亿净利润。

鉴于公司黄酒老大,可复制,强品牌,可以给予30倍估值,历史估值低于30倍的也很少。

再加上公司家底:43亿,公司的价值底线在:43+2*30=100亿

目前86亿,完全可以买入

番外

有人问,你这么算到底准不准?

我们分析一下近几年历史市值的最低值2018年的

2018年扣非净利润:1.43亿

货币现金7亿,存货19.4亿,应收1.5亿

固定资产5.4亿+0.7亿

负债1.8亿,应付3.6亿,其它1亿

2018年公司的家底:7+19.4+1.5+5.4+0.7-1.8-3.6-1=28亿

2018年公司的价值底线:28亿+1.43*30=70亿,2018年公司市值是55亿,也就是熊市有20%的折价

目前100亿的价值底线,折价后80亿是最低线!也就是目前的80亿相当于2018年的55亿,目前市值86亿,是完全可以买入的。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。