我们知道,复利大小的威力取决于自己投入的本金、时间、每年能达到的年化回报率,当回报率越高,时间越长,本金投入越大,最后的威力也就越大。

例如,每年投入1万元,若每年投资回报率都有10%,20年后就有57.275万元。

但是,现实生活中,如果懂一些经济学原理的同学也该清楚,当我们要获得超出无风险利率的部分,就要承担风险,而有风险,就会有波动,波动的存在,资产有可能是盈利,也会带来亏损。

而复利的公式,即FV=PV*(1+r)^T,并没有考虑波动的风险,取而代之的是告诉你,你每年必须获得一个稳定的年化收益,不过,你们可要想好了,一旦这个值超过无风险利率,就代表复利的结果实际上是在零风险的情况下获得的。

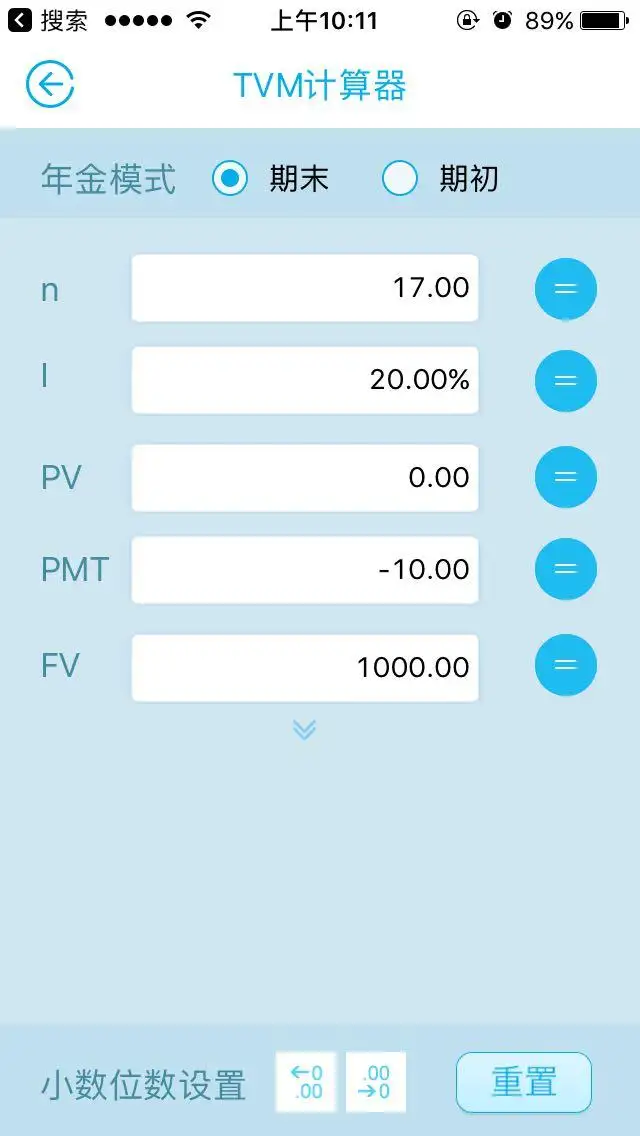

举个例子,有人说,只要每年拿出10万投资,每年的回报率有20%,不到20年,准确来说17年,就能成为千万富翁。

我们用TVM计算器计算,结果是没错的,但唯一的问题是,你怎么能保证每年的投资回报率在20%呢?这在现实生活中是完全不可能实现的。

简单来说,现实并非年年都是牛市!牛市!牛市!

而且现实还告诉我们,当你要的预期回报率越高,那么波动风险就越大,而每个人风险承受能力又是不同的,也许你可能希望自己每年都有20%的回报,但实际上,通过风险评测,你可能承受不了哪怕一分钱的亏损。

所以,各位必须清楚了解自己的风险承受能力、认清各金融产品的风险、波动,在所要的报酬率和风险间取得平衡。不要超出自己的风险承受能力。

而哪怕在风险与收益间取得平衡,当你资产累计越来越多时,你还会选择一个高收益,波动率又非常高的组合吗?如果选择了,可能并不会带来盈利,因为波动,也有可能带来巨额亏损,除非你有非常强的赌博心态,否则会像大部分人一样,把这笔钱,放在低风险的组合上。而我们知道一旦降低组合风险,

那么所获得的回报当然会随之减少。

所以,各位电脑前看这篇文章的人,不管你投资多长年限,你或多或少都会因自身资产变化,而改变自己的风险偏好,都需对自己的金融资产定期做一番审视,这是个动态管理的过程,有可能今年适合你的组合,在未来并不一定适合你。或许是因为金融行情发生改变,或许是因为你的风险承受能力、资金量发生变化。

既然无法达到复利公式中所说的千万富翁的美梦,难道就没有理财动力了吗?不一定,通过资产配置,我们只要知道该组合预期收益率、波动率(或者说标准差)就能知道这个组合未来95%的概率预期收益率会落在哪个范围。长期来看,会有较好的回报。

如果你未能看清风险,而是一味地相信自己每年都能拿到10%的年化收益率很有可能掉入理财陷阱,得不偿失。

我们不卖任何金融产品,只提供独立的第三方咨询服务,做金融服务很辛苦,你贪婪时要拉住你,你恐惧时我们鼓励你,你有不错的理财收益我也会陪你开心,这就是朋友吧。9月2日,我们成都见。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。