企业债券是国内信用债券市场历史最悠久的债券品种,产品的债券期限长、发行成本低、募集资金支持重点项目建设等优势非常明显,对于很多发行人(尤其是城投公司来说),是非常合适的债券品种。企业债券在信用债券中的占比很高,是部分发行人唯一的债券产品。在国家发改委审核时代,企业债券没有地方国有企业和城投公司的违约情况,也就是说城投企业债是所有债券产品中零违约率的产品,是债券市场的至高信仰,属于王牌中的王牌。

但是从最新的发行数据来看,企业债券的发行规模、在信用债券占比等均有明显下降,似乎已经成为了小众的债券产品。比如从余额来看,企业债券在信用债券中的占比仅有10.70%。

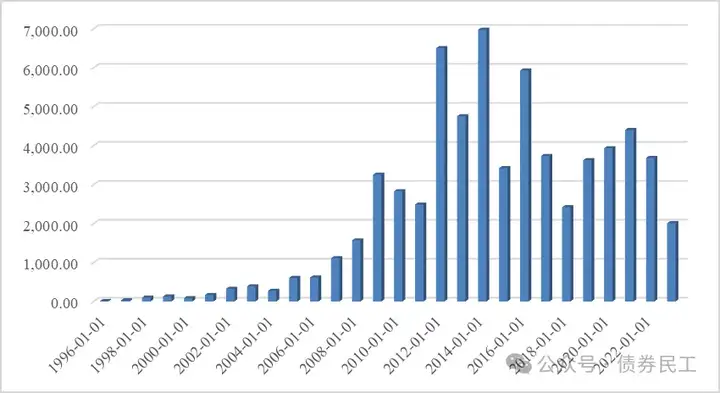

从企业债券的发行规模来看,企业债券在2014年达到6,971.98亿元之后,此后发行规模整体呈下降趋势。2021年-2023年度下降趋势更加明显,2023年企业债券发行规模相较2022年减少了45%。

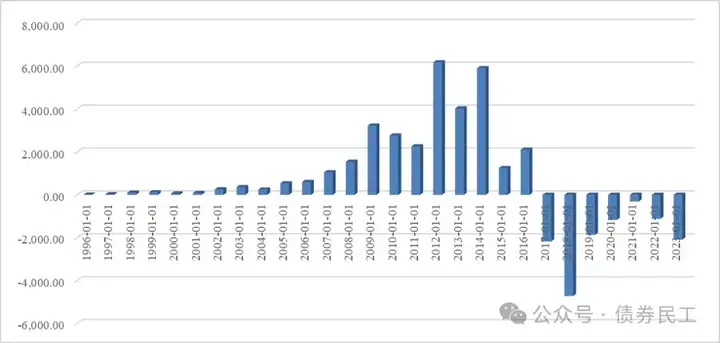

而从企业债券净融资额来看则更加明显,自2017年企业债券净融资首次为负之后,此后的净融资就一直为负数,意味着企业债券的存量规模一直在下降。从2024年企业债券的发行数据来看,净融资为负的趋势应该不会变化。

企业债券和公司债券同属于《证券法》项下的债券产品,实际上是有很多相似之处的,所以由证监会统一监管是合理的通过统一监管机构,可以进一步推动债券市场大一统。 从审核流程来看,证监会监管的债券体系审核流程较为透明,审核时间相对较短,企业债券全面纳入公司债规制,统一审核流程,有利于进一步优化审核流程,提高审核效率,进一步发挥企业债券的优势。所以个人认为,未来企业债券的申报数量和发行数量还是会进一步增加的,毕竟企业债券的优势还是非常明显的,非常适合中长期项目。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。