摊余成本是各位朋友学习会计中的拦路虎,勤勤在之前的文章里有详细分析摊余成本的实质(链接见文后)。

有了前面的基础,勤勤用这篇文章教大家迅速地进行摊余成本账户处理,让您秒懂,永远不会忘记。

摊余成本主要用于第一类金融资产(主要是持有至到期债券)的核算。

债券发行时,有平价、折价和溢价发行三种情况。

平价发行债券在持有至到期的整个期间,摊余成本是不会发生变化的,一直保持债券的面值,不需要对折价、溢价部分进行摊销,不影响债券的摊余成本。

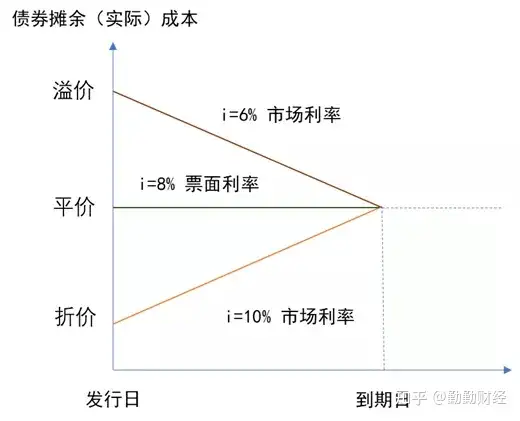

而折价、溢价发行的债券的摊余(实际)成本在持有至到期期间,它们的摊余成本是怎么变化的呢?请看下面这幅图:

1、溢价发行

当债券溢价发行的时候,摊余(实际)成本在持有期是逐步减少的,也就意味着,作为资产类科目的“债权投资——利息调整”后续摊销时应该出现在贷方,这样才会使得“债权投资”这项资产逐步减少至面值(资产减少在贷方)。分录如下:

借:应收利息

贷:债权投资——利息调整

投资收益

从上面的分录看出,溢价摊销的债券会使得实际得到的投资收益少于应收的利息,那是因为投资者在购买债券的时候多付了超过面值的溢价,买贵了,导致后续投资收益变少。

既然后续摊销的“债权投资——利息调整”在贷方,也就意味着取得债券时,“债权投资——利息调整”在相反的借方(不然后面怎么摊销),分录如下:

借:债权投资——成本(面值)

债权投资——利息调整

贷:银行存款

从这笔分录可以看出,投资者支付的银行存款是大于债券投资成本(面值)的,买贵了。

2、折价发行

当债券折价发行的时候,摊余(实际)成本在持有期是逐步增加的,也就意味着,作为资产类科目的“债权投资——利息调整”后续摊销时应出现在借方,这样才会使得“债权投资”这项资产逐步增加至面值(资产增加在借方)。分录如下:

借:应收利息

债权投资——利息调整

贷:投资收益

从上面的分录看出,折价摊销的债券会使得实际得到的投资收益大于应收利息,那是因为投资者在购买债券的时候少付了低于面值的折价,打折买,致使后续投资收益增多。

既然后续摊销的“债权投资——利息调整”在借方,也就意味着取得债券时,“债权投资——利息调整”在贷方(不然后面怎么摊销),分录如下:

借:债权投资——成本(面值)

贷:银行存款

债权投资——利息调整

从这笔分录可以看出,投资者支付的银行存款是小于债券投资成本(面值)的。

通过上面的讲解,是不是你对摊余成本有了进一步的认识。

这里再补充一下,应收利息=面值╳票面利率(口诀:面对面手难牵),投资收益=期初摊余成本╳实际利率。

从财务会计的角度来看,债权投资后续计量的过程,本质就是一个挂羊头卖狗肉的过程。“应收利息”是羊头,“投资收益”是狗肉,有意思吧。

从财务管理的角度来看,摊余成本其实就是债券未来现金流量(包括利息和到期本金)按实际利率折现的现值,这个实际利率是债券持有人持有至到期的到期收益率。

折价债券的到期收益率高于票面利率,因为买得便宜;溢价债券的到期收益率低于票面利率,因为买得贵(请看上图)。

通过上面的分析咱们也就悟出投资赚钱的真理,别追高,买的便宜收益才会高。

好了,今天的短文就聊到这里,有没有秒懂,永远不会忘记,嘿嘿。

感谢您的阅读,求个赞和关注,咱们下次见。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。