怎样发现自己持有的公司有机会变成ST?

这个要从多个方面去了解。以已经被ST的公司为例说明。

ST科迪(002770)——下文简称“公司”

首先看公司股东在干什么,公司是私人控股,大股东质押率为100%,直接劝退。

公司在2015年上市,2020年6月被ST,我们来看看这段时间的财务数据是怎样的。

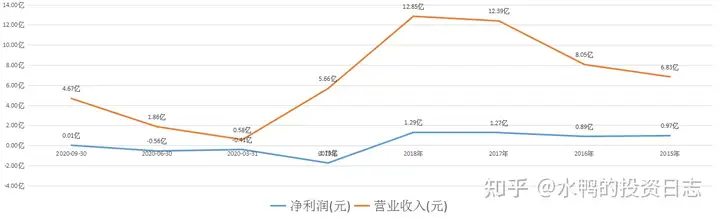

增收不增利,

2016年~2019年营收同比增长率分别是17.82%、53.92%、3.74%、-55.99%。

2016年~2019年净利润同比增长率分别是-7.43%、41.56%、1.92%、-235.51%。

净利润增速远低于营收增速,这可不是好事,说明公司的销售回不来资金,如果这些问题得不到处理,长期下去就会成为公司的致命伤。

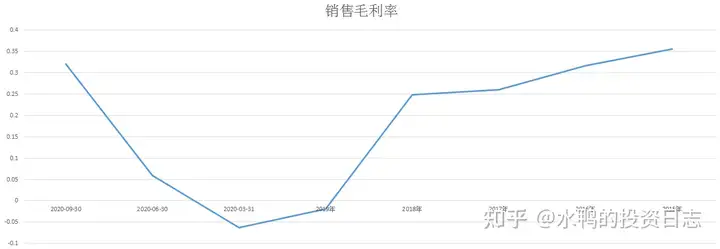

销售毛利率上市即新高,说明公司的竞争力在减退,2020年毛利率突然上涨,接近2015年的高位,这就出现一个问题,一个成熟的企业在经济环境稳定的情况下,毛利率不会出在大波浪式变动。

以同为乳业的伊利股份为例,2019年毛利率为37.35%,2020年前三季毛利率分别为37.46%、38.17%、36.94%。

两间企业这样比较一下,科迪的毛利率显得诡异,有调节毛利粉饰利润的嫌疑。

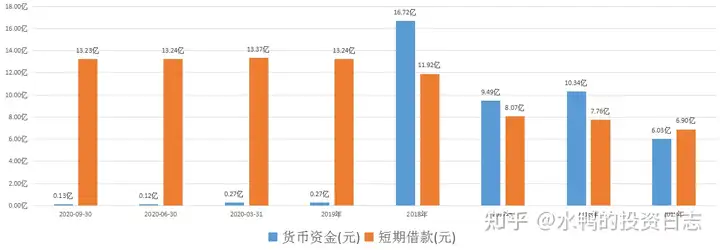

然后看一下公司的流动资金,2015年~2018年,公司有资金,同时有负债,是什么原因会使公司愿意在有钱的情况下,还要向外负债呢?以2018年为例,当年要偿还的利息费用高达0.56亿元,净利润不过1.29亿元,将近一半的净利润要用来还债,这样可好?

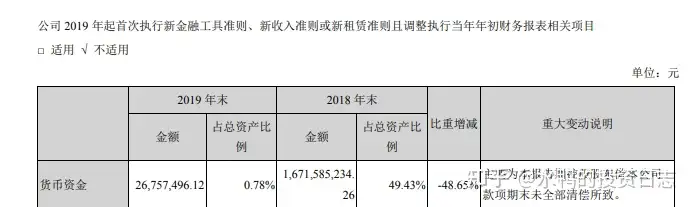

2019年,货币资金从16.72亿元,减到0.27亿元,公司解释主要为本报告期控股股东借本公司款项期末未全部清偿所致。也就是股东占用了公司的资金。

最后看一看净现金结余,公司没钱,尤其是2019年,公司没了18.08亿元。

综上所述:

公司早在2019年就出现了严重的财务事故,这一年度的审计意见甚至出现了“保留意见”这一意见,说明关于公司的财务报告,第三方审计机构表示有看不明白的地方。既然专业机构看不明白,作为一个小投资者还是要相信它。

另外,我们还可以通过上面所说的内容,简单分析一下公司的状况,大股东质押率过高,有“走路”嫌疑,并且占用公司资金,光是这两条,该公司就不适合我们持有了。

再加上公司的“骚”操作,如2020年10月,公司曾预计2020全年实现净利润区间在175.15万元至1751.48万元之间。结果在3月1日公司发出业绩修正公告显示,2020年,公司实现营业收入4.83亿元,归母净利润-11.04亿元,同比分别下降14.55%和530.77%。

这样欺骗投资者可不能忍,就在这天,河南证监局向公司及实控人张清海等下达警示函。

目前公司的控股股东科迪集团正在破产重组,为公司的控制权蒙上一层阴影,公司最后何去何从呢?这个就不关心了。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。