、日子太不好过了

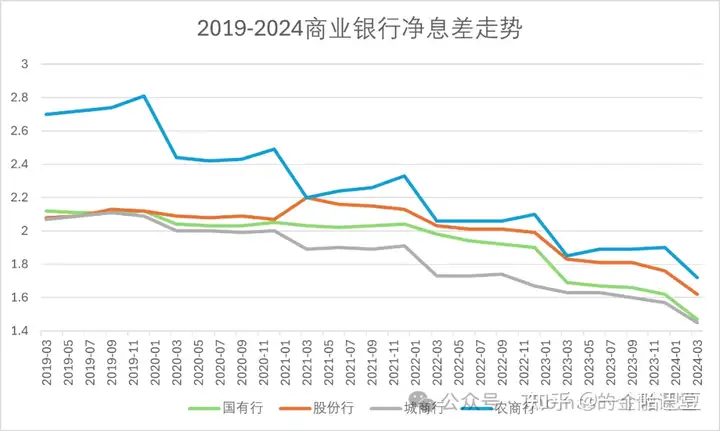

1、净息差下降

不出意外地,城商行的净息差继续垫底。5月31日,金融监管总局发布2024年一季度银行业保险业主要监管指标数据情况,商业银行净息差从2023年四季度的1.69%降至1.54%。其中,大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行、外资银行的净息差分别为1.47%、1.62%、1.45%、4.32%、1.72%、1.47%。

2022年年末商业银行净息差是1.9%,2023年逐季度一路下滑,四个季度分别是1.74%、1.74%、1.73%和1.69%。2023年已突破了《合格审慎评估实施办法(2023年修订版)》中自律机制合意净息差1.8%的临界值。

2023年下半年到2024年一季度,存量房贷利率调整、贷款重定价、新发放贷款利率下行,都导致了净息差持续下跌。全行业数据都难看,城商行普遍规模较小,净息差快速下滑,不良抬头,无疑雪上加霜。

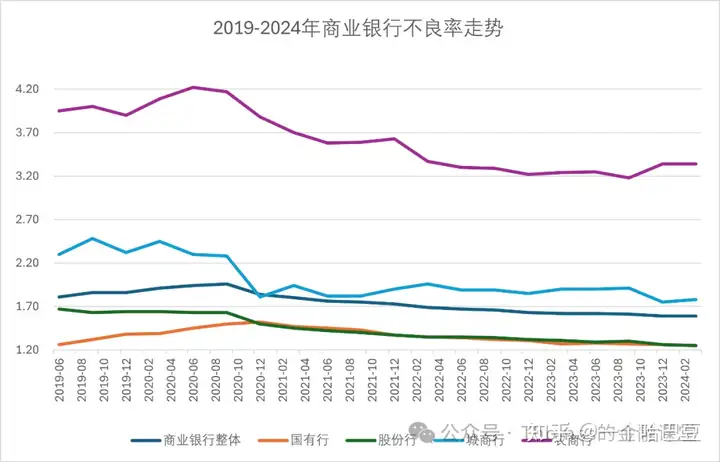

2、不良率上升

2024年一季度末,国有大行和股份行不良率小幅下降,城商行不良率环比上升,农商行维持稳定。国有行、股份行、城商行、农商行2024年一季度末不良率分别为1.25%、1.25%、1.78%、3.34%,环比变动-1bp、-1bp、+3bp、0bp。四个分类中,只有城商行的不良率在上升,资产质量压力不容小觑。不良率上升直接导致业务开拓畏手畏脚,新业务新模式创新趋缓,规模增长乏力,营收增速下降。

与此同时,城商行拨备覆盖率环比也出现了下降,高拨备覆盖率的城商行有可能逐步消失。而同期,国有大行拨备审慎计提,拨贷比反而有所提升,经营日趋稳健。

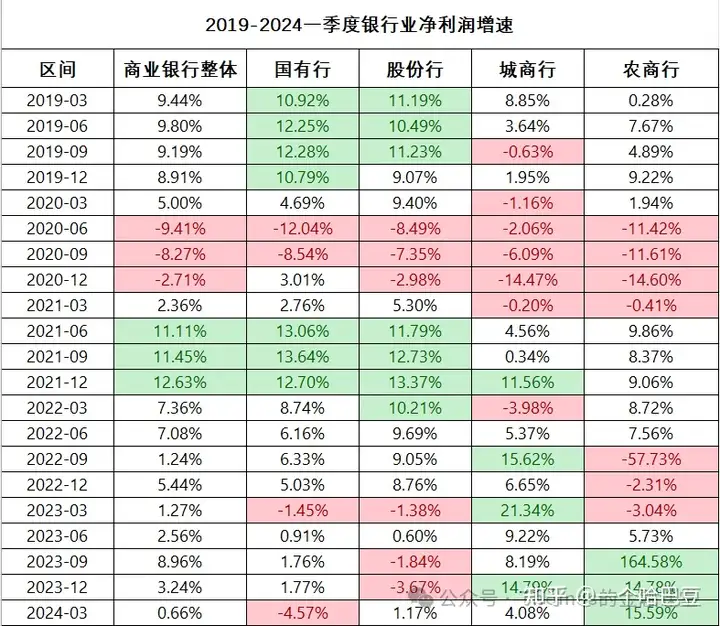

3、利润增速下降

规模增长放缓,净息差下降,2024年一季度,商业银行整体净利润同比仅增长0.66%,而2023年一季度,该数字为3.24%。分类型来看,国有大行、股份行、城商行、农商行净利润同比增速分别为-4.57%、+1.17%、+4.08%、+15.59%。城商行净利润增速快速下滑至个位数,利润高增长的接力棒已经转交到农商行手中。

另外,城商行拨备覆盖率的下降,也会影响未来拨备释放对利润的贡献。

总之,当前城商行,特别是中小城商行的日子太不好过了,高光时刻是否已经过去,往日的荣光还回不回来仍未可知。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。