每年三四月份,是各大上市公司发布年报,公布自己去年业绩的时间段。对于投资者来说,这是一次非常好的机会,根据年报里详尽的公开数据,检验自己的投资逻辑。

借此机会,我会花几篇文章,聊聊我重点关注的几家公司,供读者朋友们参考和斧正。

今天要聊的,是3月22日发布年报的一家上市公司:北新建材。

P.S:文中所有观点,仅为一家之言,不包含投资建议。

【业绩梗概】

北新建材的业务,主要分为三个板块:

石膏板、龙骨、防水。

石膏板业绩概览:

2021年全年,营收约138亿,同比增长26%。

毛利率约37.3%,同比上升1.4%。

产销量约24亿平方米,同比上升20%。

市占率由60%,提升至约67%。

龙骨业绩概览:

2021年全年,营收约28亿,同比增长40%。

毛利率约18.4%,同比下降6.3%。

产销量约38万吨,同比上升约27%。

防水业绩概览:(不含涂料、工程)

2021年全年,营收约25亿,同比增长4%。

毛利率约27.4%,同比下降9.33%。

防水材料生产基地,从12个扩张到15个。

【业绩浅析】

总得来说,北新建材2021年的业绩,基本符合我的预期。

具体来说:

1)石膏板业务:超预期

石膏板业务,是北新建材的压舱石,占上市公司营收的65%以上。其对比同行,具有压倒性的优势,2020年市占率已经达到60%。

2021年度,石膏板业务的市占率进一步提高到67%,是超出我个人预期的。

去年,全国石膏板产销量约为35亿平方米,相比2020年的33.5亿平方米,仅增长了1.5亿平方米,增速不足5%。而北新建材的石膏板产销量约为24亿平方米,相比2020年的20亿平方米,增长了4亿平方米,增速为20%。

因此,无论是从产销量增长的绝对值,还是同比的相对值。北新建材在石膏板领域的发展,都远超行业平均水平。对于一个已经占据60%市场份额的公司来说,非常难得。

另外,对比产销量增速(20%)和营收增速(26%)可以看出,公司对于石膏板的提价,还是比较保守的,只是微微上调了石膏板的出厂价。这种细水长流的做法,是我个人比较喜欢的。

总结:

石膏板业务超预期,量价齐升。但需要降低对未来的预期,市占率不可能无限制的提高。

2)龙骨业务:符合预期

龙骨与石膏板同属“轻质建材”,是配套产品。

这两个产品的关系,类似“牙膏”和“牙刷”,“剃须刀”和“刀片”。基本上买了一个,就需要另一个。

根据公司此前的战略,龙骨业务的目标是快速扩大产能,提升配套率。(即搭配自己的石膏板一起卖)

从这个角度看,产能和产销量的快速增加,都代表着战略目标正在有条不紊的推进。

但另一方面,营收快速增长的同时,毛利率却有不小的下滑。结合产销量的数据来看,会发现因是成本大幅上升导致的。(营收增速大于产销量增速,说明出厂价提升,因此排除价格的影响)

根据年报数据,2021年龙骨业务的营业成本同比上升了52%左右。但具体成本中的哪一项大幅上升,公司似乎并没有给出进一步的解释。

因此,我只能依据能看到的数据,以及一些经验,说说我自己的判断:

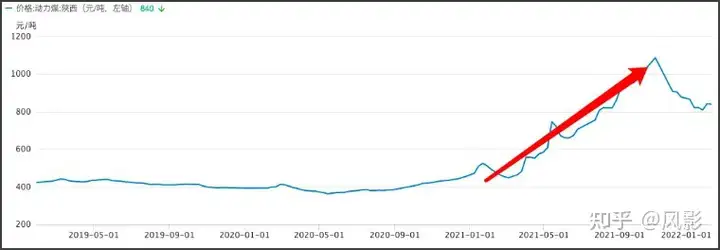

我个人认为,龙骨业务的成本上升,主要源自于去年“煤炭价格的上涨”。

去年一整年,煤炭价格一路上涨。

到10月底,煤炭均价大约是2020年的2倍以上。

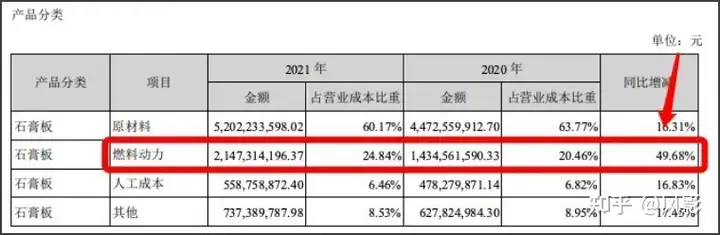

根据上市公司的说法,目前生产所需能源以“煤炭”为主,“天然气”为辅。因此,煤炭价格的上升,势必会影响公司的能源成本。这一点,在年报中披露的石膏板生产成本中,也有所体现。——“燃料动力”成本同比大幅上升。

无论是生产石膏板,还是生产龙骨,能源都是以煤炭为主。所以,龙骨的成本中,燃料成本上升也是大概率事件。

而又由于,石膏板的毛利率,本就高出龙骨不少。

因此,在燃料成本大幅上升时,对石膏板的利润率影响较小,对龙骨的利润率则影响较大。

以上,就是我个人关于2021年,北新龙骨业务毛利率大幅下降的原因推断。

基于这个推断,龙骨业务的毛利率下降,只是短期的周期性现象。煤炭价格的波动,并不会对公司龙骨业务的长期扩张,产生太大影响。

总结:

龙骨业务符合预期,配套率逐步提升。毛利率下降很可能是受到煤炭价格上涨的影响,如果今年煤炭价格较为稳定,毛利率应会有所回升。

3)防水业务:略低预期

防水业务是北新2019年新开辟的业务,主要以收购的方式进行扩张。具体来说,防水业务又包括防水卷材、防水涂料和防水工程。

后两者目前对公司的营收贡献还较少(约为5%)。因此当前阶段,我个人更关注“防水卷材”这块。

2021年,防水卷材业务的营收增速仅为4%,拖累了公司整体的营收增速。同时,毛利率也同比下降了9%出头。——这略低于我心中的预期。

导致这种情况出现的原因是什么呢?

营收上升,毛利率下降。

那肯定是成本出了问题。

关于成本,“能源成本”刚才已经分析过了。对于防水业务同样适用,就不再赘述。

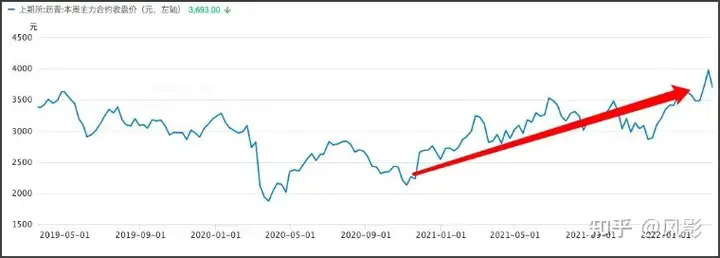

而除此之外,防水卷材的一项重要原材料——沥青,去年的价格也是一路上涨。从年头到年尾,涨了有50%还多。

因此,防水业务的成本大幅上升,也就成了意料之中的事儿。

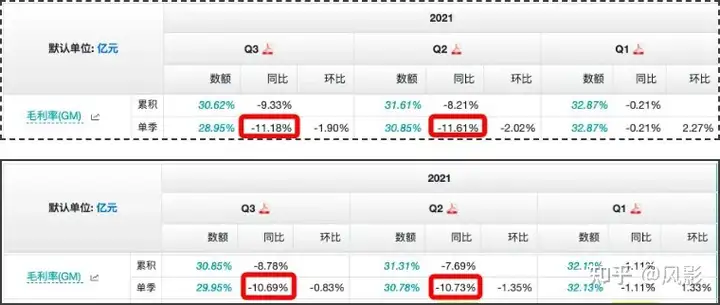

另外,主营防水的上市公司“东方雨虹”、“科顺股份”,2021年二三季度的毛利率,都有超过10%的降幅。这也从侧面增加了“沥青”价格上涨,是导致北新防水业务毛利率下降的主因。

以上,是成本端的问题。

除此之外,营收仅有4%的增速,说明销售端也有问题。

对此,我有以下两个推断:

1)联合重组的“上海台安”、“天津澳泰”、“成都赛特”,三家防水企业的营收未并表。(其中,上海台安是1-4月的收入未并表)

上述三家企业,都已经与北新签订了股权转让协议。上海台安已经在2021年5月1日完成转让,而其余两家公司截止目前还走完转让程序,但实质已转让。

根据上市公司公告的转让协议,可知三家公司2020年,以及2021年的部分营收和利润数据,进而推断并表后可为北新增加的大致收入为3亿元左右。

(“上海台安”的经营数据,见年报第253页;“天津澳泰”、“成都赛特”的经营数据,见2021年9月24日公司披露的两则联合重组公告)

因此,若以实际状况来看,将三家企业并表。

则2021年北新防水卷材的收入应约为28亿出头,同比增长15%左右。即,报表上显示的4%,是略微虚低的。

2)上市公司有意控制了防水业务的扩张

防水的下游是地产行业,且大部分业务是TOB业务,即面对的是地产开发商。

对地产有所关注的朋友,应该有所耳闻。整个2021年,绝大部分地产开发商都不太好过。

全年房地产开发投资,同比仅增长4.4%。

国家对地产行业收紧,要求降低房企负债率,限制房企向银行贷款。接二连三的政策,导致部分高负债房企出现资金链断裂,债务违约。

防水,作为房产开发商的上游,显然会受到债务违约的影响。——这个行业的业务模式,存在大量的应收账款。一旦房企倒了,应收账款就会成为坏账,损害防水企业的利益。

或许是因为看到了房企的危机,北新主动选择放慢了防水业务扩张的步伐。体现在防水业务的“应收账款”,不升反降。(从19.1亿下降到18.5亿,见财报第293页)

当然,上市公司是否是有意而为之,只是我个人的猜测。但“应收账款”的减少,基本可以确定业务的扩张是放缓的。

总结:

防水业务略低预期,主要是受到了下游地产,以及原材料价格上升的双重影响。尤其是地产的不利影响,可能持续相当长一段时间(虽然在政策上,已经有抬头的趋势),需要继续保持关注。

【业绩之外的疑问】

1)美国诉讼案进展如何?

2021年没有新进展,还有几十户“老赖”拖着没处理完。律师费和差旅费,又花掉2000万......

2)王兵董事长离任,对北新有何影响?

王总已在北新呆了18年,业绩有目共睹,离任肯定不是一个好消息。如果可以,我也希望王总能多干两年。但既成事实,也只能接受。

目前,下一任董事长是谁还未可知。没有比较,无法判断。所以,这个问题的答案,得等到新董事长上任,才有办法回答。

【关于估值】

北新2021年的业绩整体符合预期,因此对估值暂不作调整。维持中性情况下,2024年合理估值940亿的判断。

由于2021年已过去近一个季度。因此,预期取得25%年化收益,以2.75年倒推,对应合理买点约500亿市值。

以上,就是我在读完2021年北新建材年报后的一些浅见。

如果你有一些不同的观点、想法或者意见,欢迎留言与我讨论。不过前提,是基于基本面的讨论,而不是针对股价走势、筹码分布等技术面的讨论。

最后,再次重申:

以上所有内容,仅为个人的肤浅观点,不包对。请勿以此作为投资决策,切记理性思考。

你觉得“北新建材”2021年的业绩如何呢?

是超出预期,经营顺风顺水?还是低于预期,经营屡屡受挫?或者是符合预期,经营平平淡淡?欢迎在评论区发表你的观点!

下篇内容,将简单聊聊我对腾讯控股2021年年报的看法。咱们下回见~

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。