A股的上市公司中,谁会成为药业中的茅台?

这个问题可能问一千个人,会有一千种看法。而下面这间公司,会不会成为药中的茅台呢?

贵州百灵(002424)——下文简称“公司”

贵州百灵是一家从事苗药研发、生产、销售于一体的医药上市公司。苗药是指苗族人民在长期的生产活动与疾病、伤害作斗争的实践中,积累了宝贵的医疗经验。在疾病分类和命名上具有浓厚的民族特色,临证处方用药方面,有着许多的独到之处,成为我国传统医药宝库的一部分。

在这基础上,公司经过多年的发展,已形成以“百灵鸟”牌心脑血管类药物银丹心脑通软胶囊,感冒咳嗽类药物维C银翘片等以苗药为主导的强势产品架构和品牌体系。

公司为私人控股,第一、第二大股东质押率感人,劝退。

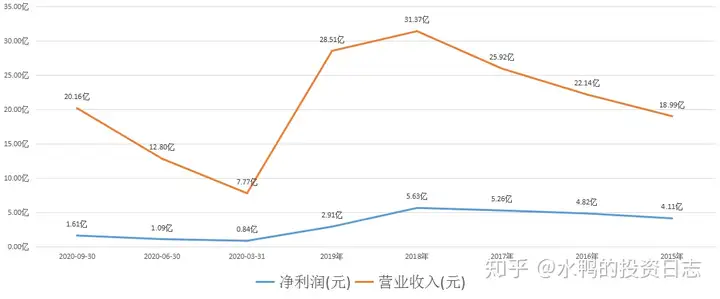

公司自2017年起,净利润增速放缓,但同期营收增速加快,两个数据并不同步,可能公司是降价销售,使营收增加的同时净利润下降。当销售过度时,就会出现营收以及净利润同时下降,所以在2019年,公司出现营收和净利润双双下降,净利润几乎削减一半。

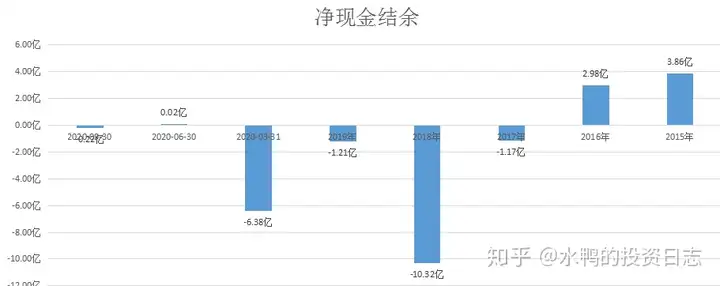

公司在2017年开始不能盈利,原因在于公司通过销售收回的资金,并不能满足公司对外投资的资金,也就是说,公司向外扩展的速度比赚钱的速度还要快。

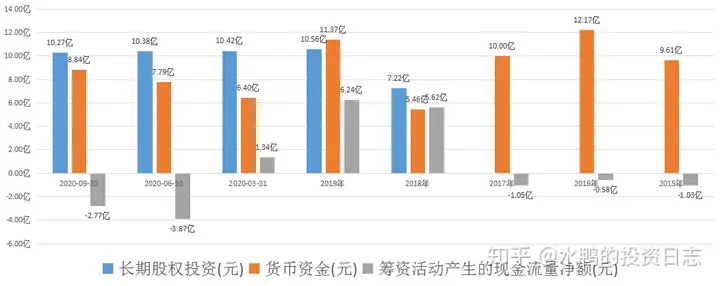

以2018年为例,公司首次进行了长期股权投资,用到7.22亿元,而公司自有资金只有5.46亿元,所以公司向外借款达5.62亿元。

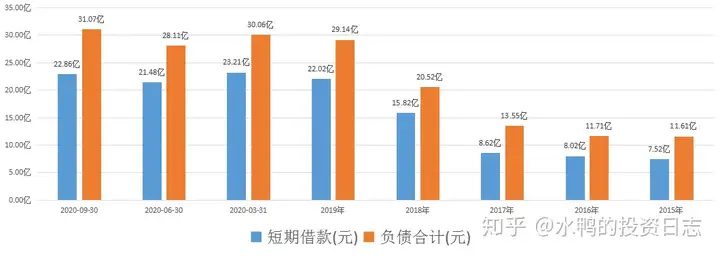

而这些钱,是通过短期借款而来的,2018年短期借款比2017年增加了7.2亿元,负债合计则增加了6.96亿元,两者相当,显示出公司是采用短期借款来增加流动现金的方式。

2019年,公司增资2.5亿元到重庆海扶医疗科技股份有限公司(下称“重庆海扶”),据公司称,重庆海扶与重庆医科大学联合组建了超声医疗国家工程研究中心,形成了聚焦超声外科领域的“产学研用”平台承担包括国家九五重点攻关计划、国家杰出青年基金、国家科技支撑计划、国家973计划等国家及省部级科研项目200余项。这对主营苗药的公司来说,能否形成有效的互补还是未知之数,但重庆海扶第三季亏损0.55亿元是个不争的事实。这笔投资,最终会为公司带来多少收益呢?

综上所述:

对于医药行业来说,2018年是极不平常的一年。

这一年,医疗体制改革从顶层重塑,“超级医保局”应运而生;

这一年,医改政策密集发布,打出深化医改的组合拳;

这一年,国务院改革药品税收政策,鼓励企业加快创新;

这一年,国家医疗保障局在北上广深等“4+7”试点城市推出集中带量采购试点方案,使药价平均降幅达到52%。

从净利润来看,公司在2018年~2019年下滑严重,应该与医疗体制改革有关。为自保或为发展,公司向外扩张无可非议,重庆海扶这笔投资值不值,现在评论为时尚早,因为公司现在还存在一个困难。

11月,贵州省医药集中采购平台发布的一则通知显示,因生产线改造、停产等原因,药品无法保障供应,贵州百灵(002424)企业集团制药股份有限公司等中标企业递交取消其产品在贵州省药品集中采购中标(挂网)资格的申请,并承诺企业同品规产品两年内不得参与贵州省药品集中采购活动。

这对公司会造成什么样的影响,还不知道,但从中可以反映出,公司的药品存在产量少的情况,也可能没销量而导致不愿再生产。

其实,公司的重点并不在于研发和生产药品,而在于销售,销售费用占比38.18%,而研发费用占比不过0.59%,可见公司只想“吃老本”,并不想创新,这在以前或许行得通,但在医疗改革的情况下,加上自家的药品可替代性高,再不思进取的话,守旧只会再来沉没。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。