基建是经济实现稳增长的重要支撑,而江西铜业除了和传统基建有较大的关联,还和特高压、5G基站等新基建密不可分,因此江西铜业和“稳增长”有密切的关系;“高景气”是2021年的神话,锂电、光伏雄霸A股,而铜在锂电、光伏两条产业链里扮演了重要角色,江西铜业和“高景气”也是息息相关。手握“稳增长“和”高景气“两张好牌,江西铜业能否把牌打好呢?

01 常年萎靡的毛利率

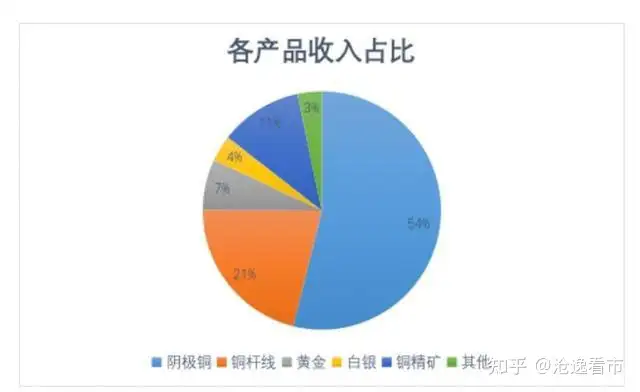

江西铜业以江西德兴铜矿起家,后逐渐扩大铜冶炼和加工的产能,当前公司主要致力于铜的采选、冶炼和加工,主营产品包括阴极铜、铜杆线、铜精矿、铜冶炼伴生的贵金属(金、银)。从2021年半年报来看,冶炼加工产品(阴极铜和铜杆线)是最主要的营收来源,收入占比达到了75%,而铜矿的收入占比仅为11%。

数据来源:公司财报汇总

江西铜业拥有较大的熔融、精炼产能,当前的主要收入来自于冶炼,而问题就出在“冶炼”上。铜矿产业链大体上可以分为:上游开采、中游冶炼、下游加工制造,其中,上游开采的毛利率最高,可以达到40%,而中下游的冶炼和加工毛利率很低。

虽然上游铜矿的盈利能力最强,但非常遗憾,中国的铜矿资源很少,全球的铜矿资源主要集中在美国、智利、俄罗斯、赞比亚等国,中国可开采的铜矿资源储量仅仅占全球的3.89%,而且国内的铜矿以中小矿床、贫矿和伴生矿居多,因此我国的铜资源需要大量进口。

即使江西铜业有自己的铜矿,但为了长远的发展,公司每年的开采量都是有限的,并且随着铜矿资源的枯竭,开采量会逐步减少。2017年江西铜业的铜矿自给率为15.3%,2020年铜矿自给率仅为5.6%。

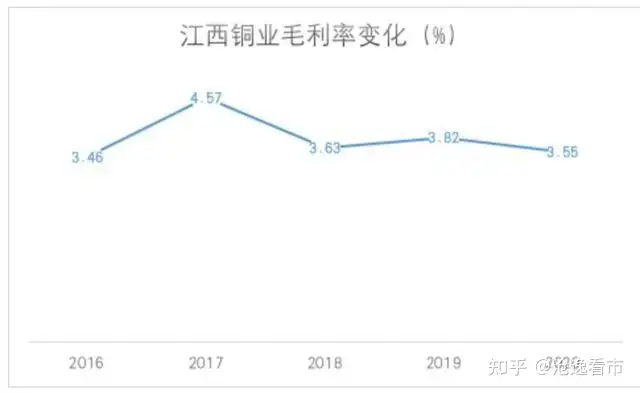

由于江西铜业的绝大部分收入来自于冶炼和加工,因此公司的毛利率自然就比较低。从公司近几年的毛利率来看,毛利率均低于5%,最近三年的毛利率都不到4%,着实让人大跌眼镜。

数据来源:公司财报汇总

----------------------------------------------------------------------------------------

那么问题来了,A股二月该布局什么呢?

一月份我让大家低吸的 金财互联(002530)和 雅本化学(300261)到现在都已经实现了翻倍止盈!最近这段时间在公众号里提到的 浙江建投(002761)和诚邦股份(603316)也都吃了一波肉,这足以证明笔者的实力!

二月的布局已经开始了,我准备低吸潜伏一只高质量的翻倍龙头,有大量主力资金流入迹象,目前处于震荡上行趋势,随着大盘调整后,技术上弧形底部,主力控盘不错。股性活跃也是我最近一直重点关注!短期预计至少有128%以上的涨幅!现在正是低吸建仓最佳时机!早跟上、早回血!

如果你也是技术控,也在潜心研究股市里的技术操作,不妨关注公众号(陌语复盘) ,打出“学习”即可!你会有更多的收获!

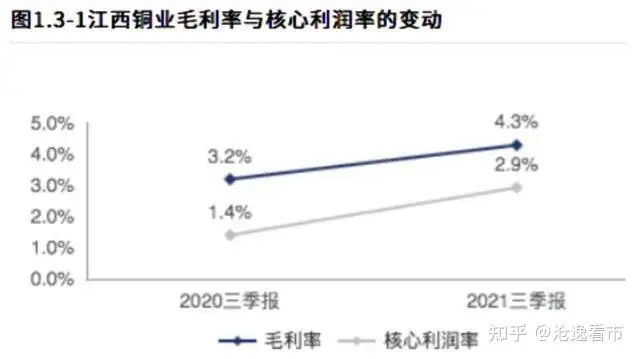

2021年铜价维持在高位,江西铜业的产品价格有所提高,公司的毛利率情况有所好转。2021年三季报显示,公司的毛利率同比增加1.1个百分点,从绝对量来看虽然没有增加多少,但相对来看,同比增幅为34%,还是很可观的;核心利润率同比增加1.5个百分点,增幅108%。

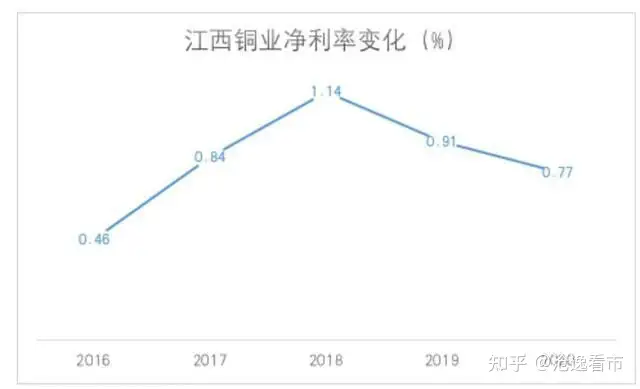

低毛利率使得公司的营收额和利润额有了巨大的差距,公司的净利率处在极低的水平。近年来江西铜业的营收都在两千亿到三千亿,但公司的净利润却一直在二十亿附近打转,净利润和营收根本不是一个量级的。从公司近五年的净利率来看,只有2018年的净利率在1%以上,其余年份的净利率都不足1%,这在A股上市公司中实属罕见。

数据来源:公司财报汇总

02 成也周期,败也周期

有色金属市场有着很强的周期性,许多企业因此倒下或者因此壮大。铜价的小周期一般为1-3年,大周期一般为7-10年,不管是小周期还是大周期,铜价的变化幅度都在50%以上,在一个大周期里变化幅度甚至可以达到300%。在铜价上涨周期中,许多铜企赚的盆满钵满,但在周期低谷,大伙又都黯然神伤、度日如年。

铜价的变化主要受两方面的影响:一是铜的供求关系,这是直接影响;二是货币政策,这是间接影响。

本轮铜价的上涨周期开始于2020年3月,在2021年5月初创下历史新高,期间最大涨幅高达146%。新冠疫情是此轮上涨周期的导火索,疫情影响了铜的供求关系以及各主要经济体的货币政策。

从供求的角度来看,疫情在全球范围扩散后,智利、美国等有色开采大国受到重创,供应严重萎缩,而中国由于受疫情影响相对较小,经济恢复较快,基建、电力等对铜的需求迅速增加,供需错配直接推动了铜价的上涨;

从货币政策来看,疫情使全球经济元气大伤,为了对冲经济下行压力,美联储大放水,带动了全球多个经济体不断进行量化宽松,宽裕的流动性“挟持”着铜价一路狂飙。

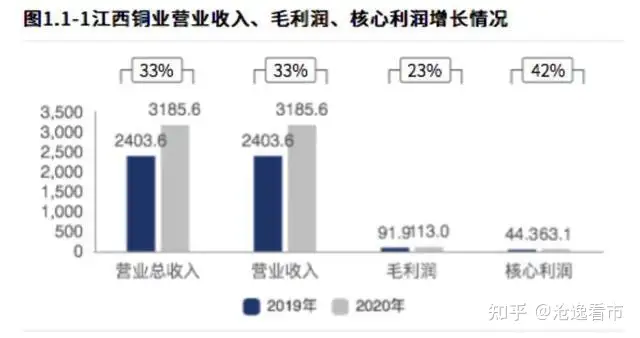

江西铜业在此次铜价上涨周期里表现不错,业绩有较大幅度的提升。2020年年报显示,公司营业收入为3186亿元,同比增长33%,首次突破3000亿元,创了历史新高;2020年毛利润为113亿元,同比增长23%,毛利润首次突破百亿元大关。

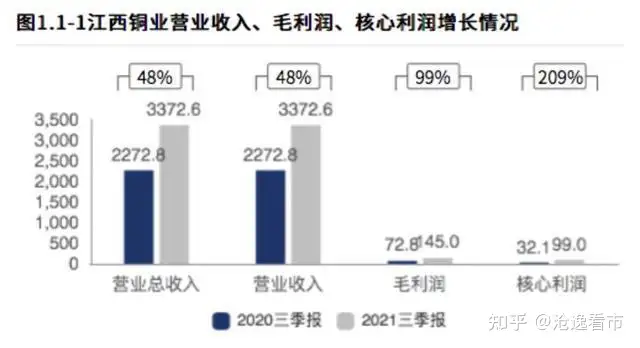

2021年三季报显示,江西铜业前三季度营业收入达到了3372.6亿元,同比增长48%,增幅较大,前三季度的营收已经超过了2020年一年的营收;公司毛利润为145亿元,同比增幅99%,远超2020年一整年的毛利润。毛利润增幅远高于营业收入增幅,主要系2021年公司的毛利率同比有明显提高所致。

从净利润来看,江西铜业2021年前三季度的净利润为47.63亿元,同比增长177.03%,而公司2020年全年的净利润为24.44亿元。2021年前三个季度的净利润是2020年全年的两倍,这便是周期的魅力。

03 喜忧参半的现金流

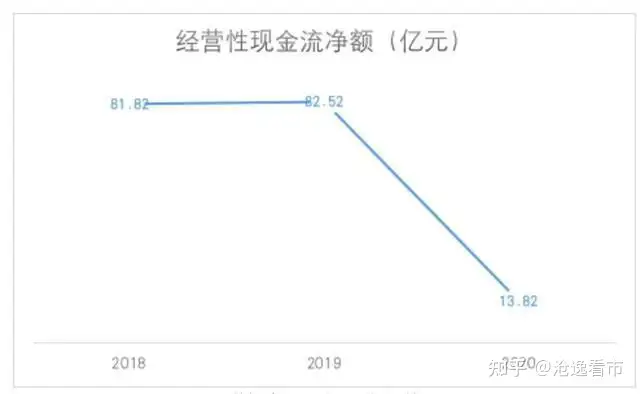

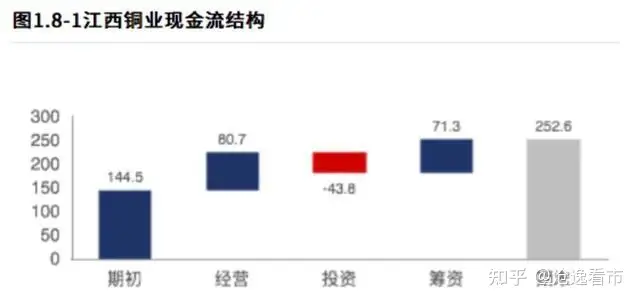

江西铜业2020年年报显示,公司的经营性现金流净额为13.82亿元,同比减少83.25%,相比于公司3186亿元的营收,13.82亿属实少的可怜。

数据来源:公司财报汇总

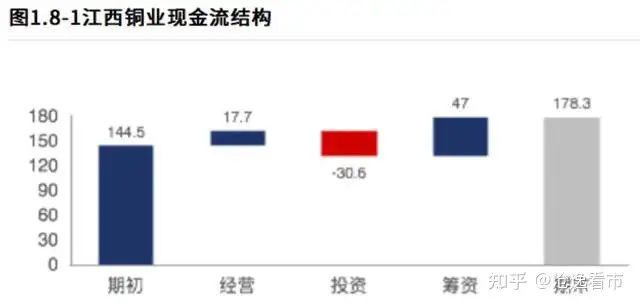

经营性现金流恶化的状态一直持续到了2021年上半年,2021年半年报显示,公司上半年经营性现金流净流入17.67亿元,同比减少56.78%;筹资活动净流入47亿元,造血能力不及输血能力。

经营性现金流恶化的情况在2021年三季度得到了缓解,2021年三季报显示,公司前三季度的经营性现金净流入80.7亿元,单第三季度的经营性现金流净额就达到了62.98亿元,环比增长77.21%。

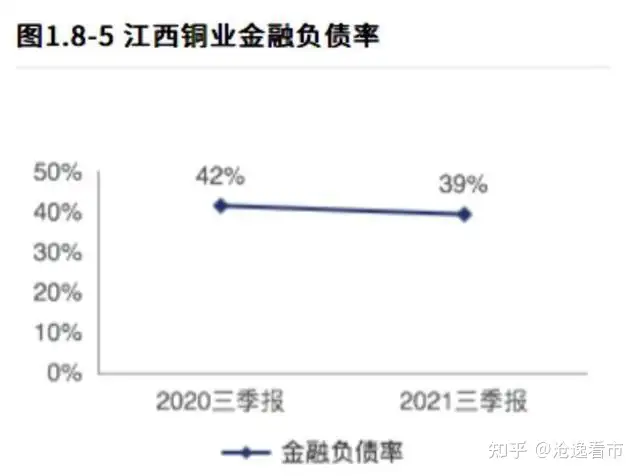

整体来看,虽然公司账上的现金不少,但公司的筹资额过多,导致公司的金融负债率较高。2021年三季报显示,公司的金融负债率为39%,虽然同比有所下降,但降幅不大,金融负债率仍然处于高位。

过高的筹资数额给公司造成了巨额的利息费用。2020年,江西铜业的财务费用高达12.2亿元,同比增长了31.94%,与公司当年24.44亿元的净利润相比,财务费用高的离谱,辛辛苦苦经营一年,到头来是在给别人打工;公司在2021年前三季度的财务费用为7.39亿元,同比增长12.6%,由此推断,2021年全年的财务费用很有可能会再创新高。

04 大额减值严重影响公司利润

江西铜业近两年发生了大额的资产减值,2020年公司发生资产减值损失8.553亿元,占2020年全年净利润的35%;2021年上半年,公司计提资产减值14.69亿元,2021年上半年的净利润为31.8亿元,资产减值损失将近占了净利润的一半,公司的利润水平被资产减值拖了后腿。

具体来看,2021年上半年江西铜业的子公司恒邦股份因其所持有的建德铜矿采矿权到期,对建德铜矿进行停产检修,相关资产发生了减值,计提固定资产减值1320万元;同时因子公司恒邦股份的采矿权到期,计提无形资产减值1.148亿元。

江西铜业旗下永平铜矿的在建工程减值9695万元,无形资产减值2.263亿元;2021年前三季度发生信用减值损失1.408亿元,其中绝大部分为坏账准备;江西铜业对原料、在制品、库存产品重新进行计量,共发生存货减值4.03亿元。

05 江西铜业能逃出“横久必跌”的魔咒吗?

从宏观层面来看,当前我国经济下行的压力日益凸显,2021年12月24日的中央经济工作会议提出,要适度超前开展基础设施投资,把基建作为稳增长的重要抓手,这也是这段时间基建板块强势上涨的重要原因。而铜是基建重要的原料,不论是传统基建,还是特高压电网、新能源发电电网、5G基站、充电桩等新基建,都离不开铜。

此外,新能源车也是铜需求的主要增长来源,铜是电动机转子线圈和锂电池铜箔的原材料。据国际铜业协会报告显示,燃油车、混动车、纯电车的用铜量分别23kg、60kg、83kg,随着新能源车渗透率的不断提高,市场对铜的需求会日渐旺盛。

因此,“稳增长”和“高景气”都对铜有较大的需求,这对铜价起到了一定的支撑作用。

从事件驱动的角度来看,眼下俄乌冲突加剧,美联储加息临近,避险资金逐渐增多,这对大宗商品的价格起到了提振作用。从历史经验来看,每逢美联储加息周期,大宗商品都会有所表现,这和降息推动大宗商品价格上涨的逻辑不同;降息导致流动性充裕,进而推动大宗商品价格上涨,而在加息初期,大宗商品会被当做避险资产,因此也会有涨价预期。

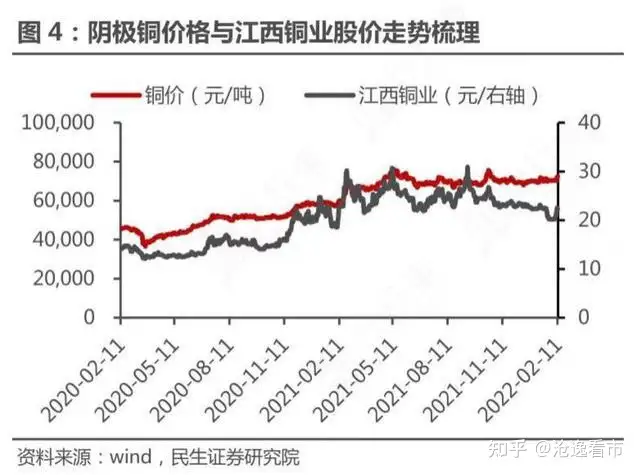

对比分析阴极铜价格和江西铜业股价的走势可以看出,江西铜业的股价和阴极铜价格整体上有较强的正相关性。因此,在铜价有上涨预期的前提下,江西铜业或许有机会逃出“横久必跌”的魔咒。

结语

2020年年初疫情的爆发,引发了全球大宗商品的暴涨,江西铜业在这轮铜价上涨周期中表现出色,业绩节节攀升,但公司的财务还是有硬伤,毛利率、现金流、财务费用、减值等都有不小的问题。

中长期来看,新基建、老基建、锂电、光伏产生了对铜的增量需求,对铜价有较强的支撑作用,叠加眼下的俄乌冲突、美联储加息,使得铜价有上涨的预期。因为江西铜业的股价和铜价有较强的正相关性,因此投资者可以关注铜价的变化来做一个参考。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。