经济学家罗杰·沃德·巴布森(Roger Ward Babson)曾经提出一个理论——股票市场是经济的晴雨表,巴布森也因其曾据此成功预测美国1929年股灾而为世人所知。

股市是经济晴雨表的说法,自此广为流传,相信所有经管类专业的同学、大部分的股票投资者,都对此耳熟能详。

回过头来看俺巴布森最初的提法,发现所谓“晴雨表”理论是有前提的,原为如此表述:“事实上,如果不是人为操纵,商人们完全可以利用股票市场作为经济活动的晴雨表”。

那么,咱们大A股,是不是经济活动的晴雨表呢?背后的原因又是什么呢?

一、历史情况回顾

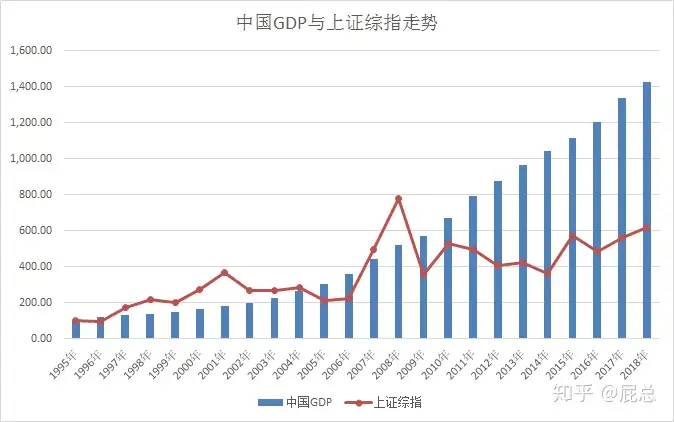

为了检验晴雨表理论,屁总找了两个指标——GDP与股票指数,两个都选用了总量指标,同时考虑到中国股市推出期限不长,选择1995年作为基期,同时为了保障趋势可比性,屁总把GDP与上证综指做了标准化(1995年均为100),纯粹看其走势情况,如下图所示:

可以看出,A股市场在设立初期的涨幅增长是快于GDP增长的,在2007年大牛市期间表现尤为突出,且其走势与GDP增长基本同方向,但稳定性不高,快牛快熊情况比较多;而在2009年以后,大幅跑输GDP增速,股指低位震荡徘徊不前,GDP一骑绝尘。

1995年至2018年,按现价GDP计算,我国GDP增长了14倍,上证综指仅增长了6倍。

经测算,中国GDP与上证综指(24年)的相关系数为:0.72,从统计的角度看,有一定的相关性。

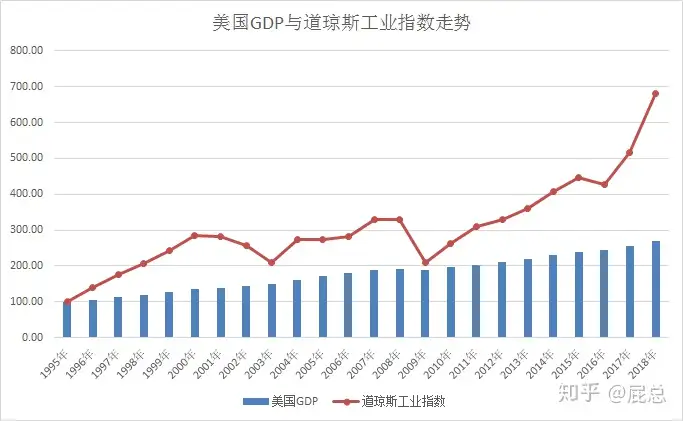

虽然现在中美关系比较紧张,但不得不承认,美国仍是世界第一大经济体,美国资本市场成熟度非常高,咱们以邻为师,看看美国的情况,同样时间段同样假设下的美国GDP与道琼斯工业指数走势的情况如下:

可以看出,道琼斯指数增长一直好于美国GDP走势,虽然有周期性的波动,但仍持续保持向上的趋势,与美国GDP的走势大方向上保持一致。

1995年至2018年,按现价GDP计算,美国GDP增长了近3倍,道琼斯指数增长了接近7倍。

经测算,美国GDP与道琼斯工业指数(24年)的相关系数为:0.88,从统计的角度看,有一定的相关性,且高于中国的相关性。

美股市场设立时间很长,我们可以找到比较早期的数据,下面再来看看1970-2018年接近50年的数据情况:

放长时间框架,可以熨平一些周期性的小波动,可以看出,美国股票市场的增长与GDP增长大方向保持一致,长期来看是增长的,在1997年以前,GDP增速优于股票市场表现,1997年及以后,股票市场表现优于GDP增速,且波动性显著提高。

1970年至2018年,按现价GDP计算,美国GDP增长了近20倍,道琼斯指数增长了接近35倍。

经测算,美国GDP与道琼斯工业指数(近50年)的相关系数为:0.96,从统计的角度看,相关性比较高。

总结下来看,我们初步提出以下观点:

①无论对于中国还是美国而言,股票市场都不能完全作为股票市场的晴雨表,严格反应经济增长的变化。

②相对而言,美国股票市场比中国股票市场对于经济的反应能力要更为准确与灵敏。

③美国股市的增长弹性大于中国股市,股指表现基本上由于GDP增长。

④美国股市牛长熊短,中国股市牛短熊短,横盘震荡期间较长。

⑤尽管美国GDP最近24年增长幅度远低于我国(美国不到3倍,我国超过14倍),但美国股票指数的增长却超过了中国(美国7倍,中国6倍)。

什么原因呢?我们从市场结构来剖析一下看看:

二、“晴雨表”还是“晴表”

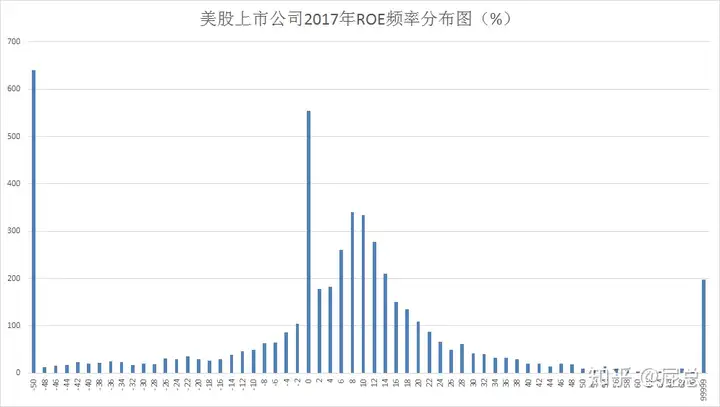

屁总对比了美股市场、港股市场、A股市场中上市公司的情况,选择了ROE作为上市公司的综合判断指标,结果如下:

先抛砖引玉,请各位看看下面的对比图三联:

首先是美股市场:

屁总先解释一下几个极端值:

①ROE为0%的公司数量很多(四五百家),这个主要是Wind资讯对美股财务数据统计不完整的原因,有一部分没有记录其ROE,因此造成了这个异常值情况【屁总之所以用2017年数据而不用2018年数据,主要也由于Wind资讯对于2018年美股、港股的数据统计不全的缘故】。

②ROE极高或极低的公司数量也很多,主要由于美股对上市公司净资产的要求没有太高,因为部分上市公司净资产规模较小进而ROE分母过小带来了ROE绝对值极端偏大的情况。

抛开这俩因素看,美股上市公司的ROE分布整体呈现为一个类似正态分布的钟形曲线,以8-10%的ROE为中心,向两边递减,学过统计学的同学们看到了都会觉得:嗯,这很符合大自然的规律。

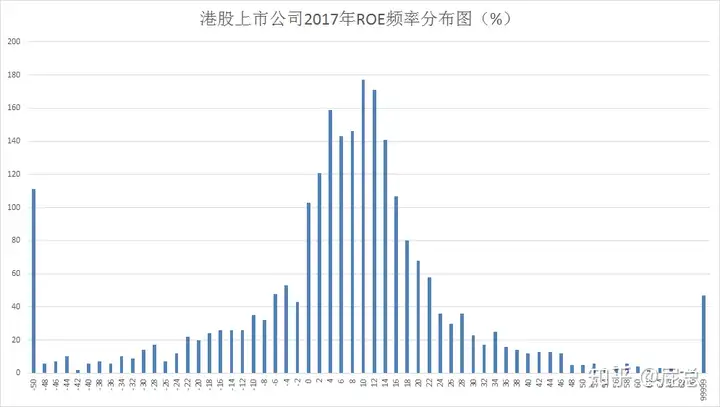

再来看看港股市场:

再来看看港股市场,同样也有刚刚说过的极端值问题,解释原因同上,不再赘述。

抛开极端值因素看,港股上市公司的ROE分布整体呈现为一个类似正态分布的钟形曲线,以8-10%的ROE为中心,向两边递减,依然符合统计规律。

接下来该A股了,好期待!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。