、本周焦点主题: 挂钩恒生科技指数的结构化票据

复星财富产品部本周推荐挂钩恒生科技指数的结构化票据。7月美联储FOMC会议再度加息25bp,创下2001年以来新高。但会议声明无明显变化,甚至对未来经济仍保持一定乐观态度。声明提到经济活动温和扩张、就业增长强劲,失业率维持较低水平。失业率方面,彭博预测美国2023四季度失业率升至4.1%,2024年一季度升至4.4%。通胀方面,6月美国CPI同比3.0%(预期3.1%,前值4%),核心CPI同比4.8%(预期5%,前值5.3%),CPI与核心CPI继续超预期回落。综上数据,当前通胀上升势头有所放缓,失业率可能接下来偶有回升但预计仍将维持低位,美股的最近交易趋势显示市场更加相信美国经济走势正向‘金发姑娘式软着陆’(Goldilocks soft landing)靠近,即经济体保持增长、失业率不高且通胀威胁不大的时刻。

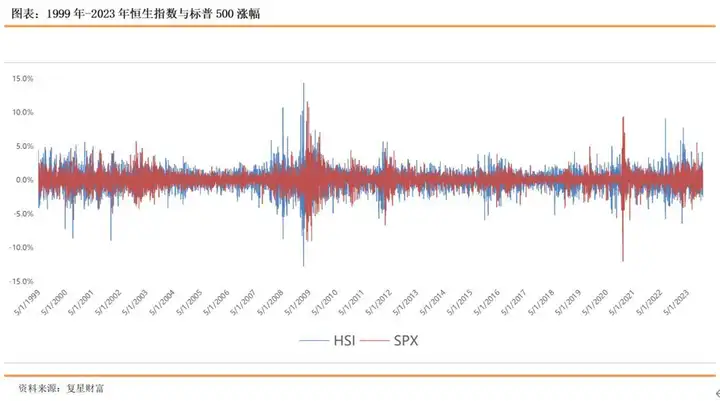

港股与A股和美股常有联动效应。从过去数据看,美联储末次加息后,受政策溢出效应影响,非美市场包括港股可能重新得到投资者关注。恒生指数与美国股市表现相似,短期表现通常较好。据统计2006年加息见顶时,美联储末次加息一个月后恒生指数累计上涨7.7%,3个月后上涨11.4%,6个月后上涨26.8%。2018年12月19日美联储末次加息一个月后恒生指数累计上涨4.7%,3个月后上涨13.4%,6个月后上涨10.4%,与美股同期走势较为相似。

7月政治局会议提到在产业方面要促进平台经济与人工智能的持续发展,并强调要活跃资本市场,提振投资者信心。恒生科技指数龙头个股市值高度集中,前10大成分股有8家属于互联网公司。以美国为首的海外宏观经济相对平稳、国内提振消费政策进一步催化,加上近期上涨后仍然处于低位区间的估值,我们认为恒生科技指数有望迎来拐点。

对于积极看好港股走势的投资者,我们推荐关注挂钩大盘指数的指数增强票据。标的资产上涨时可获取杠杆表现,下行风险相应打折,减少标的资产的回撤幅度;对于偏保守的投资者,我们推荐挂钩大盘指数的看涨鲨鱼鳍保本票据,在指数下跌时,票据获得本金保障;指数超过敲出水平时,可以获得相对高的敲出票息。

2、市场迎政策密集期港股市场弹性或更高

中央经济工作会议在经济恢复、活跃资本市场、消费以及房地产等众多领域释放了重要的政策信号,对市场信心起到了提振作用。但经济全面和系统性的恢复是渐近的,当基本面修复,政策配套出台落地以及市场增量资金入场,原有的市场交易结构进入到一个新平衡。接下来市场更多可能是波动上行的展开方式,港股市场情绪面受国内宏观政策,外部环境、资金流向等影响,目前市场多数偏正反馈,外部环境虽然有变化,但中美目前继续保持高层对话,暂时风险可控,人民币汇率波动稳定,中概、港股等人民币资产价格回升幅度或更大。不过市场经过急涨之后或回吐部分涨幅,恒生指数期货本月开仓水平19500点附近,衍生产品主要运行区间回到19000-21000点左右。

美联储如预期加息,但淡化前瞻指引,不过从最近的经济数据来看市场强化软着陆情景,正值业绩期企业盈利也传来利好,目前已经公布Q2业绩公司超过82%好于市场预期,高于77%的5年平均水平,代表Q2市场预期过度悲观,另外日本央行货币政策调整并没有市场之前预期那么激烈,对美元流动性冲击有限,美股在强化经济预期不衰退的情景下或将风格切换,业绩期关注高息环境给企业带来的影响和行业变化。

3、美联储如预期加息,美经济数据继续展现韧性

美联储如预期加息25bp,鲍威尔弱化前瞻指引,未来不排除继续加息。7月26日,美联储公布7月利率决议,一如预期加息25个基点,将联邦基金利率目标区间上调到5.25%-5.50%,达到22年来的最高水平。鲍威尔在会后记者会表示,未来货币政策走向没有明确,9、11月是否加息,受到未来包括通胀、就业、消费数据等经济指标决定,但他认为受益于经济整体活动小幅上升、通胀持续降温和劳动力市场强劲,经济有望实现“软着陆”。市场对美联储未来是否会继续加息尚未完全形成共识,但对年内美联储将开启降息周期的预期逐步下降。

美国第二季度GDP增长意外加速,投资、消费均有不错表现,美国第二季度实际GDP年化季环比初值为2.4%,超过预期值1.8%,高于前值为2.0%,经济增长意外加速。7月Markit制造业PMI意外回暖,服务业PMI则小幅下滑。

美国6月PCE物价指数同比回落至3%,核心PCE同比超预期回落至4.1%。7月28日,美国商务部经济分析局公布数据显示,6月PCE物价指数同比增幅为3%,前值为3.8%;6月核心PCE物价指数同比增幅从5月的4.6%降至4.1%,略低于预期4.2%,为2021年9月以来最小增幅。从美国PCE指数分项来看,服务同比涨幅持续小幅回落,带动美国核心通胀降温,由前值5.3%下降至6月的4.8%,如本轮通胀降温趋势持续,将有望提前结束美联储实施的限制性措施。

4、欧元区再次加息,经济前景放缓加剧

欧央行宣布再次加息25bp,拉加德表示未来短期整体经济活动放缓加剧,工资上涨是推动通胀的重要因素,俄乌战争、地缘政治冲突仍是未来经济不确定性的因素。

欧元区制造业和服务业PMI均下降、弱于预期,尽管材料需求下降和供应改善,制造商的投入成本显著下降,欧元区7月制造业PMI并不如预期止跌回升,从43.4降至42.7,欧元区7月服务业PMI从6月的52.0降至51.1,为1月以来的最低水平,也低于市场预测的51.5。高通胀、高利率环境持续拖累欧元区经济表现,短期内经济放缓加剧。

5、上周大类资产表现

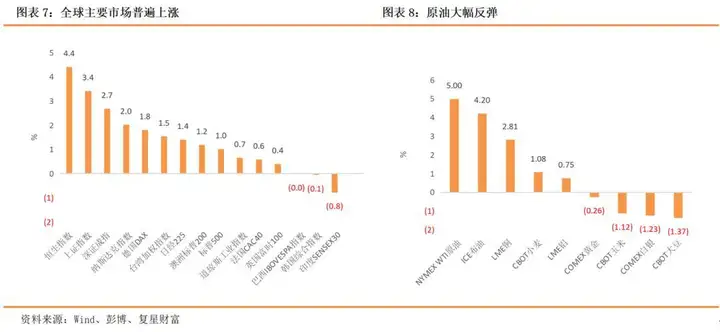

全球股市:多数上涨,中国市场领涨全球,恒指涨幅4.4%,上证指数涨超3%,美股纳指涨幅2%,全球主要市场风险偏好上周整体回升。

债券市场:美债中、长端利率大幅反弹,市场对软着陆更有信心,预期高利率能持续更久,10年期美债整周上涨11BP至3.96%水平。

大宗商品表现:主要商品涨跌互现,原油加速上涨,工业金属收复前周跌势,农产品小麦继续上涨。

外汇市场:美元指数整周反弹0.62%,收于101.7,同时欧元走贬,欧元区经济放缓加剧扩大欧元跌幅,日本央行调整YCC政策,短期扭转日元跌势,但日本央行并未如市场预期改变宽松货币政策。

主要国家和地区ETF资金流动:最近一周以来,ETF资金流入排名前三的国家/地区分别是美国、中国、以色列,分别流入171.3亿、16.1亿、9.6亿美元,ETF资金流出排名前三的国家/地区分别是台湾、欧元区、巴西,分别流出5.8亿、3.9亿、1.4亿美元。

6、风险提示

疫情再度恶化、阶段性中美关系紧张、政策不及预期、发达经济体货币紧缩溢出风险

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。