时间已经进入到了2018年的尾声了,看到身边所有的朋友,不论是企业主还是公司高管、无论是刚刚从名校毕业打算进入金融圈的小白,还是浸淫市场多年的投资经理、不管是理财机构的团队长,还是手握几亿客户存量资金的理财经理,都集体陷入一个怪圈:穷忙,越忙越“穷”。

大学期间创业,成为某共享平台的戴某,历经公司多年的高速发展,在还没有理顺公司内部发展过程中的问题,就遇到了共享经济的冬天,但是戴某没有选择像其他平台创始人那样高位套现,而是选择坚持解决丢自行车这个最初的梦想,坚持着平台的经营。

创业板上市公司的实际控制人张总质押了所有股份,换来了6亿资金,为了公司生死攸关的一次产能扩张。一年多来,为了融资,张总跑遍了所有能跑的银行、券商和金融机构。在面临股票质押爆仓时,打遍了朋友圈的电话,并提供上海价值1亿的别墅作为抵押,期望获得4000万资金去补仓,却发现好几个朋友也在跟他做同样的事。

海归的小李想找一份国内券商或者基金的工作,却在游走与上海各家券商和基金公司长达半年后,被多家机构同时告知今年暂停招人,仅接纳实习生。

“出手豪气”著称的黄总是国内一家大型基金的投资经理,他所负责的基金以下注狠、抢项目快著称,进入了多家独角兽企业的股东名册,其中多家在今年IPO上市,却迎来了前所未有的暴跌挑战,黄总将大量的时间从项目端的研究,转移到了个人投资者的存续沟通上,每天看着所投企业股价下跌,恨不得亲自向市场介绍所投企业的发展前景。

私人银行杜总所带领的业务团队,过去五年一直是公司内部业务排名前5的团队,去年刚把自己在上海外环外的房子卖掉,在杨浦区买了一套学区房,却发现下半年以来,公司没有产品可以销售给客户了,过去以佣金为主要收入来源现在却只能靠微薄的底薪度日,加上老公的全薪也难以覆盖每个月的房贷,正打算卖掉学区房,换回到外环外。

财富管理机构孙总,过去五年每年的募集规模都在2亿以上,每天都花大量的时间,研究公司推出的产品,审视产品可能存在的风险,尽心尽力的帮助客户规避可以看到的市场风险,却不想公司内部出现道德风险,客户产品爆仓后,放下一切工作和生活,仅仅是为了当初“守住客户资金”的那一句承诺,走上了长达一年的维权路。

2018年的理财行业到底忽然怎么了?

1. 每一年都是困难的一年

年初的时候很多人就判断,2018肯定不会平静,当时2017美股不断创新高,A股价值股走了一波好行情,大家都在判断超跌成长股接下来会修复估值的时候,这样的观点并没有得到很多人的认同。

因为在过去的十多年,几乎每一年年初,大家都在说今年会很难很难,但当一年真的走下来,发现好像并没有想象中的那么难。

有意思的是在2016年初中政治的考试试题中,有一个关于2009年中国经济的考试点:2009年初,新华网预测2009年是新世纪以来我国经济发展最为困难的一年。但是在这一年,我国从容应对国际金融危机冲击,在世界率先实现经济回升向好、国内生产总值达到33.5万亿元,比2008年增长8.7%、粮食产量5.31亿吨,再创历史新高,实现连续6年增产、城镇居民人均可支配收入17175元,实际增长9.8%。

这让我们很容易想起一个大家从小就听过,并且都很熟悉的老故事:《狼来了》。从2007年开始,几乎每一年都要喊一次“狼来了”,但是每一年结束,貌似该来的狼都没有来。

十二年后,还有人在喊“狼来了”,人们已经不再相信狼会来的传言。

而这只狼,就是2018年的理财行业。

2. 理财行业的现状

从今年1月的高点算起,截至目前所有资产类别都跑输货币。这是1972年时代以来最难赚钱的时期,“没有一个资产类别今年有望给到投资者超过5%的回报率。”

到2017年底,在保持了长达十年、每年以20%以上复合增速的高速发展之后,中国的金融机构资管规模已攀升至125.67万亿元(不考虑交叉持有因素),其中银行理财资金余额约29.54万亿元,公募基金资产规模12.79万亿元,基金公司及子公司的专户规模合计11.61万亿元,券商资管合计17.96万亿元,保险资金运用余额达到14.92万亿元,信托公司受托管理余额26.25万亿元,私募基金规模12.6万亿元。

但是进入到2018年,据不完全的数据统计,除了保险资金运用余额略有增长以外,其他类金融机构的资管规模均出现了万亿级的降幅。即使是唯一增长的保险,也是因为其每年大量续期保费持续积累的原因,其增幅也降到了个位数,与往年动则20%以上的增幅不可同日而语。

3. 理财行业进入拐点的原因

2018年的理财行业有点像堵车,当我们高速飞驰在连接城市间的高速公路上,忽然遇到堵车,车速一下子降了下来,甚至停在了超车道上。

我们开始盘算是什么原因造成如此拥堵。而当我们在各种烦躁中,走过那段拥堵路段之后,却并没有发现有什么事故,好像一下子堵着长长队伍的车都不知道哪里去了,路上的车一下子变少了很多。

大家都想找到堵车的原因,并且找到堵车点之后进行疏导,期盼尽快恢复正常通车一样,大家都想找到这次找到理财市场的“堵塞点”,并期望通过“疏导”这个堵塞点来解决目前遇到的问题。

有的人说是因为资管新规、理财新规、股票质押新规等一系列的政策原因;

有的人说是2015年股灾后首提,并在过去四年多事件不断强化的降杠杆;

还有人说因为与美国贸易摩擦,致使多数贸易企业及硬科技企业严重受创。

这些分析都是基于宏观层面的分析,首先宏观未必代表微观,就如大家都知道加息对于股市是利空,但并不是每次加息都会面临下跌一样,更重要的要从实体经济出发。

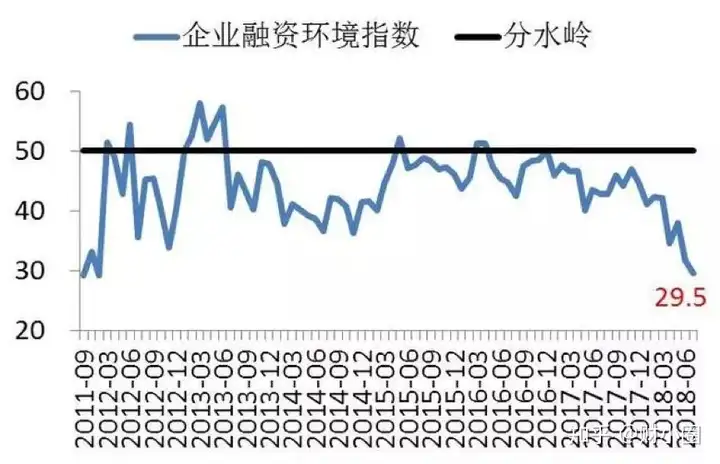

如上表所示,截止到今年半年,中国民营企业面临的融资环境面临前所未有的挑战,至少在过去的七年时间是从里没有遇到过的情况。

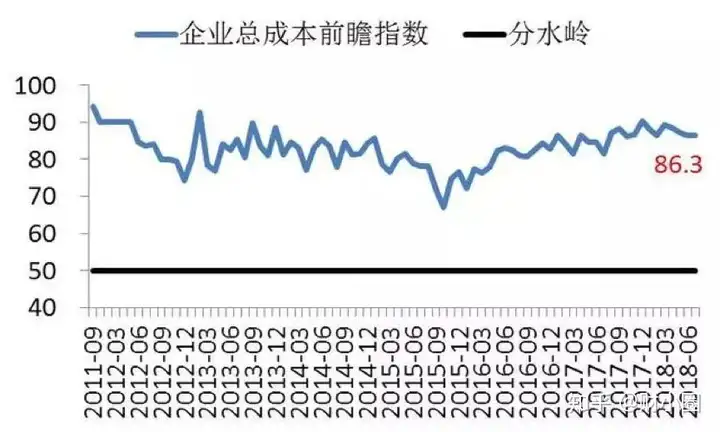

而同时,中国民营企业面临的成本也是一个老大难,长期居于50以上,并且自2015年一季度之后还保持上升趋势。民营企业对中国经济的重要性不言而喻,而对于理财市场来说,民营企业也是贡献了极大的力量。在理财市场,民营企业不仅贡献了大量可交易的金融资产,还是各类金融理财产品的重要资金来源。而当民营企业经营出现问题的时候,理财市场受到重创自然也就不足为奇了。

资管新规、理财新规、股票质押新规等政策确实是个导火索。我们大部分的商业银行都是国有的,过去信贷投向的主要方向都是国有的企业,不出事有当爹的给管着,出了事有当妈的兜底,民营企业一方面本身从银行拿到的信贷就比较少,另一方面只要银行信贷政策稍微一收紧,首先波及的就是民营企业。

所以过去民营企业用的最多的融资方式,是通过信托机构、财富管理机构、甚至小额贷款公司等“影子银行”发行非标类固定收益产品,这个规模有多少呢?

按照国际清算银行(BIS)发布《中国影子银行图谱:结构与动态》报告中的数据,2016年最终借款人总体影子信贷占GDP的54.8%,如果我们假定2017年影子信贷比例不变,那么这部分的规模就达到45万亿。

45万亿是什么概念,整个大A股2018年10月底的总市值才不到45万亿,这其中还包括大量各种巨无霸型的大国企。

虽然影子银行45万亿的信贷,不全部都用在了中国的民营企业身上,但是这个比例绝对不低,而新政策的出台,资金错配、期限错配、借新还旧等过去常用的融资方式一下子都不能用了,再加上居民杠杆提高可支配收入下降、中美贸易摩擦等让很多企业实体部分的经营也出现了不同程度的下降,民营企业面对严重的资金慌也就是非常正常的事件了。

4. 2019理财行业展望

如果判断2018年理财行业面临的“堵塞点”是民营企业融资难,那么展望2019年,我们相信理财行业的“春天”确实不远了。

2018年国庆节后,国家高层首谈民营企业对中国经济的重大贡献,刘鹤副总理甚至直接点出:有些机构的业务人员认为,给国有企业提供贷款是安全的,但给民营企业贷款政治上有风险,宁可不作为,也不犯政治错误,这种认识和做法是完全错误的。甚至明确如果继续对民营经济差别态度,那不仅不会“个人安全”,而是可能要掉乌纱帽了。

紧接着包括央行、金融监管部门、各大金融机构纷纷行动起来。虽然很多政策都是指向在股票质押这个单一的板块,但是一方面进行股票质押融资以民营企业为主,实际受惠的依然是民营企业,另一方面非上市公司的民营企业也正在通往享受前所未有的信贷环境的路上,2019年必将迎来曙光。

也许在一年之后,戴老板可以带领公司度过危机,成为共享经济最后的明珠、张总公司的产能扩张带来了利润的大幅增长,也顺利归还了债务拿回自己的别墅、小李顺利的进入到陆家嘴的金融机构、黄总所投资的独角兽渡过短暂的熊市,并在项目实际推出时为客户带来超额回报、杜总坚持没有换房子,为自己孩子提供了好的教育环境、孙总坚持了一年的维权路终于收到回报,不仅追回了客户的资金,还赢得了客户发自内心的追捧。

2018年对于常年拼命狂奔的理财行业来说,只是经历了一个闭门修炼的最佳时机而已,回归风控本源、专注投资能力的打造,告别“劣币驱逐良币”的时代,迎来“创造价值的匠人”时代。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。