可转债作为一种较为新颖的融资方式,同时具备股和债的特点。作为发行方,上市公司以发行可转债方式融资,其融资成本会降低,并且发行可转债可以优化股权结构;作为投资者,在转股期限到达后可以在债权和股权之间进行选择,决定是享受利息收益还是分红收益,或者择时退出。这样看来,这么“优秀”的融资方式势必会对股价带来一定的支撑?实际情况是这样么?

可转换债券是债券持有人可按照发行时间约定的价格将债券转换成公司的普通股票的债券。我们可以从定义中看出,可转债具有债权、股权的双重特点。在债权人行使转换权之前,债权人享有稳定的利息收益;而在行使转换权之后,债权人变成了公司股权的持有者,享受的是企业的分红收益。债券和股权都是可交易的有价证券,可转债赋予了投资者在这两个市场间进行一次转换的权力,这种转换权本身就是一种期权。由于本身的复杂性,尚未有广为接受的理论对集多种属性于一身的可转债进行精准定价。

国内可转债市场目前较为火热,但其实我国第一支可转债早在证券市场创立之初就已经有了。1992年,第一只可转债上市,由A深宝安发行。之后的一段时间内,可转债虽然被用作解决股权分置改革问题的工具使用,但一直没有被投资者广泛认识。直到近两年可转债靠着融资成本低的特点被上市公司青睐,也逐渐走进了广大投资者的视野。

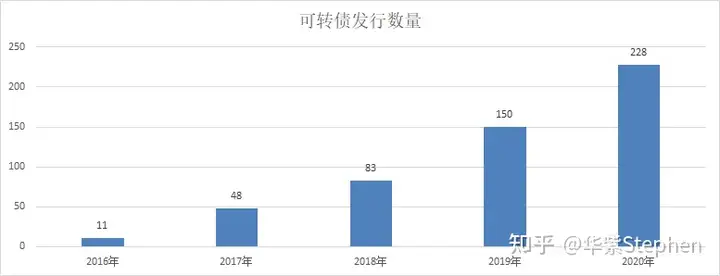

截至2020年底,A股共计存续的可转债数量349只,募集资金总额6142.32亿元。

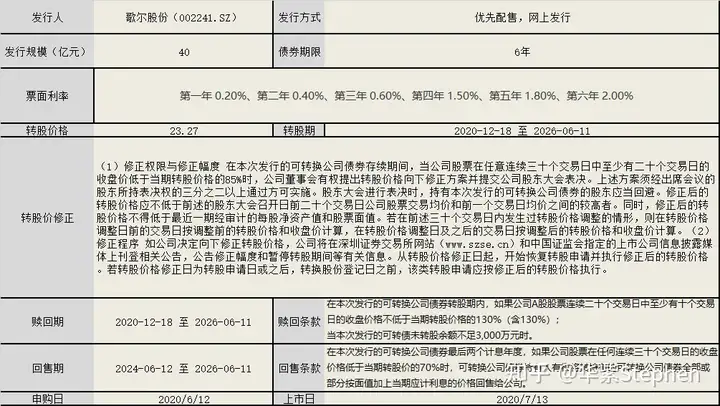

A股转债的发行条款基本已经形成套路,其中最重要的赎回条款和回售条款的触发条件大多数设置为连续前30个交易日的130%和70%。从转债的条款来看,转债对投资者、大股东、发行人都有保护机制。

转债的票面利率一般低于纯债,发行人发转债融资成本较低。

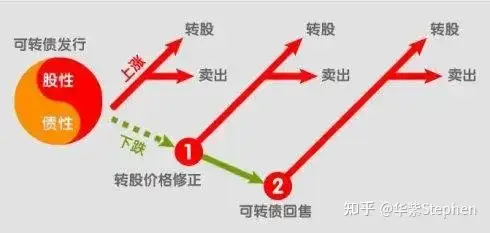

赎回条款是用来保护发行人的,当股价涨幅超过转股价时,债券持有人可以通过转股然后将股票卖出轻松拿到收益。对发行人的保护在于避免新股东以较低成本投资进入,如果股价涨的太猛,转债持有人实际上用了较低的成本成为了公司的股东,对其他老股东不公平,因此一旦触发赎回条款,发行人可以根据票面价值和利息将转债赎回。

回售条款用来保护投资人,当股价跌到一定程度,实际上转股权没有太大的实际意义,即转债暗含的期权价值为零,而债券的票面利息又相对纯债更低,所以债券持有人有权将转债回售给公司。

而当转债市场和股市都双双向好的时候,参与各方皆大欢喜。

投资者无论从债市退出还是股市退出都能轻松拿到收益。大股东因为拥有优先认购权,往往发转债时用各种融资手段凑钱来认购份额。大股东认购之后的时间里,如果公司股价上涨,大股东通过较低价格转股获得了公司股份,进一步增强了控制权;如果债市情况好,转债价格上涨,那么股东的身价相应上涨;即使在股市债市都不好的情况下,股东还拥有股价修正条款,可以将转股价下调。怎么看这都是一笔划算的买卖。

这么优秀的融资手段无论从哪方面看都是股市的利好消息,因此本文想要通过简单的数据统计,看上市公司发行可转债后,市场是否已经达成了一个共识,即上市公司发行可转债后股价是否出现普遍上涨的情况 。

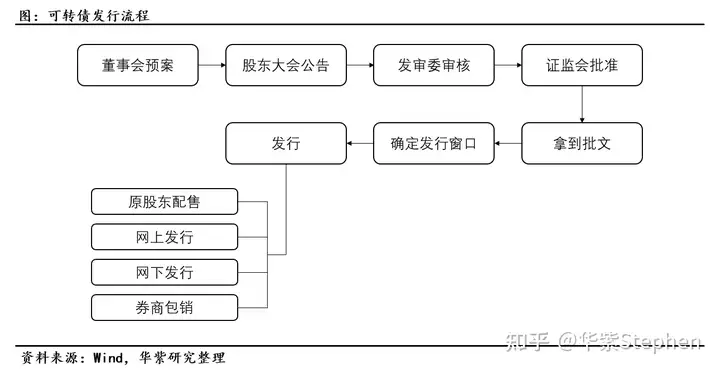

数据统计围绕可转债的发行流程展开。可转债发行过程中主要的关键时点是发行人什么时候拿到批文,因为通过发审委审核和实际拿到批文之间还有一段时间。除此之外,发行人如何确定发行的日子也是门技术活,因为初始转股价格需要根据发行日确定(前20个交易日和前一个交易日中取较高者),而初始转股价格又会影响转股价值,因此择时发行尤为重要。

我们可以将上市公司发行可转债的流程简化为三个关键节点,即预案公告、拿到批文、开始发行。这些公开信息披露之后,市场如何反应?股价如何波动?

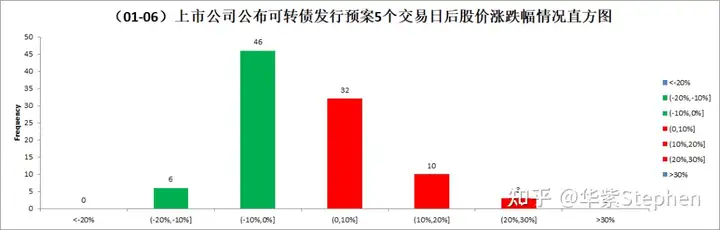

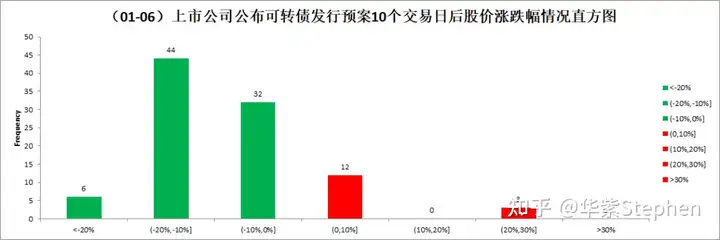

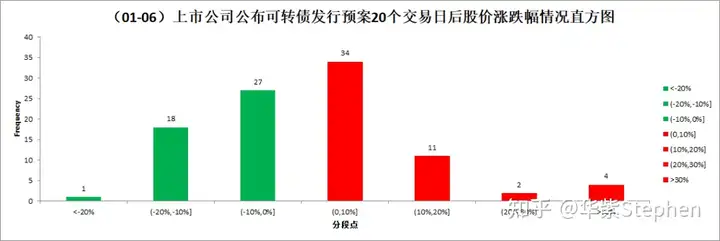

首先我们来看公司公布发行转债预案后股价变动情况。如果在发行可转债预案公告之后的一段时间内,A股上市公司的股价普遍出现不同幅度的上涨,那么说明投资者对上市公司发行可转债有看涨的预期。

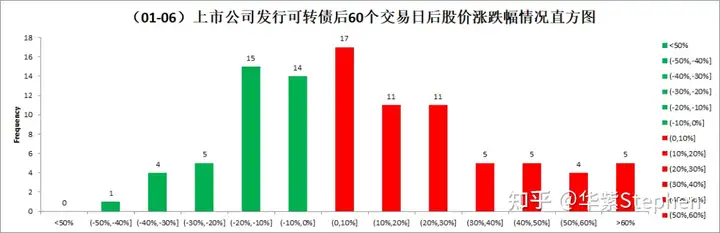

为了验证上面的假设,作者搜集了2020年1月-6月期间发行可转债的A股上市公司,在这三个节点后的股价波动情况。统计并画出在发行预案公布之后的5、10、20个交易日内股价涨跌幅直方分布图。

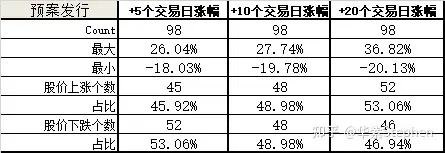

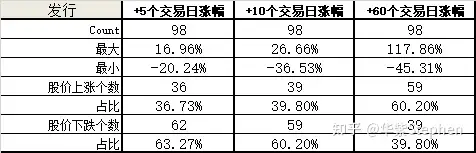

2020年上半年期间,A股市场共计发行可转债99只,其中中京电子(002579.SZ)发行两只可转债,统计样本共计98个。统计方法为取上市公司公布预案后第一个交易日的开盘价,和5、10、20个交易日后的收盘价,计算涨跌幅(下文中所有涨跌幅值计算方式相同)。

依旧只看涨跌幅比例的话,上市公司拿到批文之后,其中65.31%的股票股价在批文公告20个交易日后出现了上涨情况。

数据统计的是1-6月发行可转债的上市公司,这些公司拿到批文的时间集中在2019年10月-2020年6月这个期间,要知道在这个期间内,我们的经济遭受了疫情的冲击,而股市同样也在2020年初经历了动荡到稳定再到稳定上升的这样一个周期。每个上市公司的批文公告日到20个交易日这个小周期是分布在这个大周期内的(虽然不能说是标准的随机分布)。以上的数据说明,发行人拿到批文后,市场会对上市公司股价有一个上涨的预期。

既然如此,发行之后市场作何反应呢?

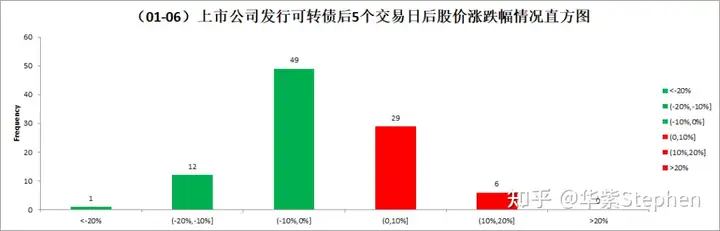

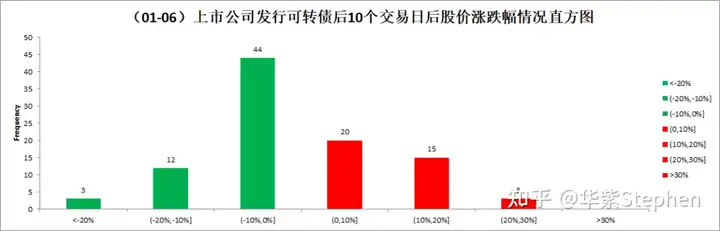

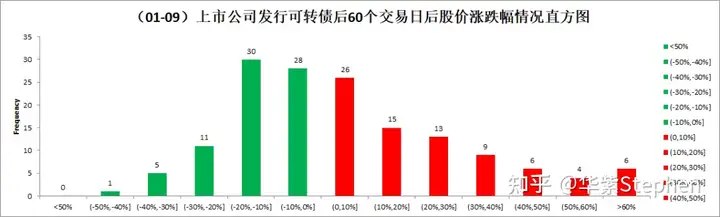

我们继续统计了发行后的股价涨跌情况,这里因为想看发行后一个更长的周期,所以统计了发行后60个交易日的股价,这个时间段内转债还未到达转股期。

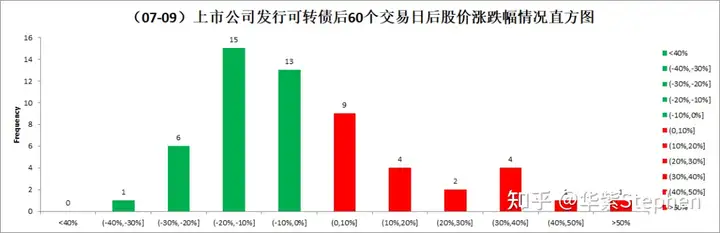

从统计数据中可以看到,股价下跌集中出现在1-3月份这个时间段内,而在4-6月份内,股价大部分在上涨。很明显,在这段时间内的股价影响因素中,宏观经济情况的影响力压倒了其他因素的影响力。因此,我们将统计周期扩大到2020年7-9月份。

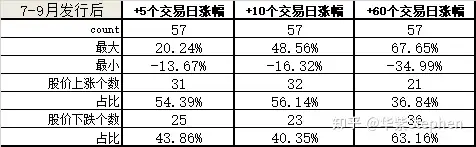

在7-9月份这段时间内,可转债发行后的5和10个交易日内,股价涨跌比例大致1:1,但是在60个交易日这个周期内,63.16%的股价出现了下跌的情况,与之前1-6月份的数据结果相反。在这个周期内,大盘的指数波动较小,都在一个稳定的范围内波动,而在这种相对稳定的情况下,却出现了63.16%发行可转债的公司在60个交易日后股价下跌的情况。

出现这种情况主要是因为统计的样本量太少,所以不具有代表性。如果将这些涨跌幅情况并到一起,统计的数据会包括一段波动较大的周期和一段波动较小的周期。每一条数据统计的周期穿插在这两个大周期之间,如果说结果还是出现1:1的情况,我们可以说发行转债后上市公司股价不会出现大幅上涨情况。

我们会发现涨跌比例又回到了大致1:1的情况。以上数据表明,即使在不同周期,不同的统计口径下,上市公司发行可转债后其股价涨和跌的概率差别不大,都是50%。

可转债作为一种有价证券,可以上市交易。在可转债市场上,根据最近的行情和经验,一般一支可转债上市当日就会获得30%-60%的溢价。在这种情况下,投资者通过在可转债募集资金前先购买上市公司股票,从而获得可转债的优先购买权,然后认购可转债,在可转债上市交易的第一天卖掉可转债获得收益。这种操作究竟可不可行,会有多大收益,又会有多大风险?

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。