昨日六连发,很多一直坚持打新可转债的用户,终于最近有了守得云开见月明的感觉,不仅中签多而且大部分都超预期。简单来讲,就是发现这事确实还真是赚的欢喜。其实只要你理解这件事情,它在时间占用以及收益上,都是超值的,而且是一个帮助你练习体验市场交易的好方法,这才是它的正确打开方式。

先说结论哈:

一个新可转债能不能打,重点要看它的预期上市价是多少。

可转债预期上市价=转股价值*同类可转债的转股溢价率

如果预期上市价超过100元,甚至到了110元以上,则可以打。

如果预期上市价低于100元,或者只有101、102元这种,则不要打。

这篇文章我们说一说如何简单有效的预判新可转债的上市价格。

01 怎么算?

新可转债的上市价由两部分决定。

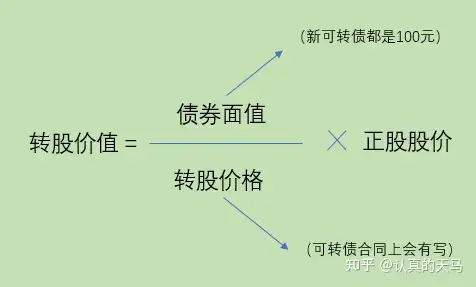

第一部分是可转债的转股价值;

第二部分是市场给同类可转债的转股溢价率。

我们先看看什么是转股价值。

大家要知道一个前提,可转债,是可以兑换成股票的。

转股价值就是:一张可转债,可以换成多少钱的对应正股股票。

名词解释:正股,就是指可转债对应的股票。比如南方航空发了个可转债叫南航转债,南方航空的股票,就是南航转债的正股。

公式是这样的:

举个栗子,同和转债(123073),对应的正股是:同和药业(300636)。

同和转债的转股价格,合同上定的是36.34元。

同和药业在10月23日的收盘价是36.2元。

所以,同和转债在10月23日收盘时的转股价值就是(100/36.34)*36.2=99.61元。

也就是,如果你买了一张同和转债,则可以把它转化成100/36.34=2.752股同和药业的股票。

而每股同和药业的股价是36.2元,所以一张同和转债就可以换成2.752*36.2元=99.61元的同和药业股票。

这就是转股价值。

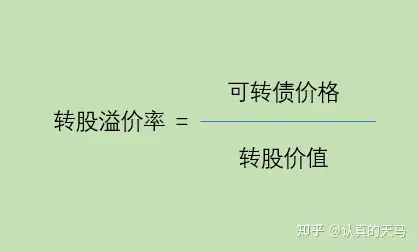

OK,知道了什么是转股价值,我们再看看什么是可转债的“转股溢价率”。

转股溢价率是指:可转债的实际成交价格与它的转股价值之间的比率。

公式是:

比如宝通转债,它的可转债价格在10月23日收盘是123.31元,而它的转股价值是101.49元,所以它的转股溢价率就是123.31/101.49=1.2149。

也就是溢价1.2149-1=21.49%。

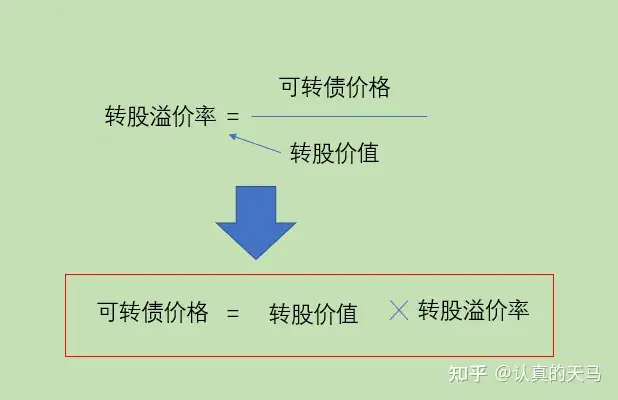

由转股溢价率的公式,稍微变形,就可以得出可转债的价格公式:

所以,如果我们想预估一个可转债的上市价格,只需要先算出它的转股价值,然后再看看市场上其他的可转债(主要是那些和它转股价值差不多的可转债),市场给这些可转债的转股溢价率是多少。

然后把这两个数相乘,就能得出可转债的预估价格了。

02 演示一下

我们做个完整版的演示哈:

11月4日,洁美转债可以打新。

我们打开集思录的网站,找到洁美转债的页面。

会发现他的转股价是27.77元。

而洁美科技在11月3日收盘的价格是26.6元。.

则洁美转债的转股价值就是:(100/27.77)*26.6=95.79元。

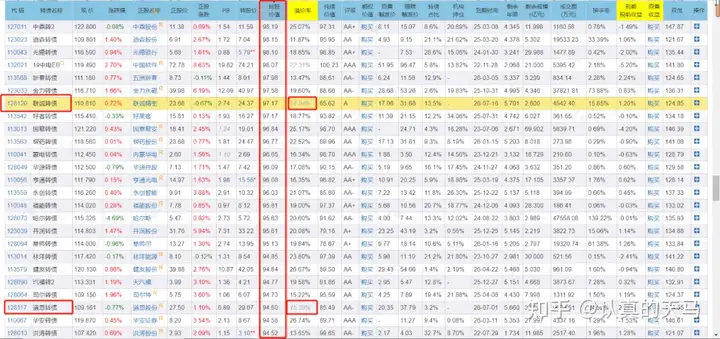

然后再看一下市场上其他95元左右的可转债的溢价情况。

将“集思录网站——可转债实时折溢价”这个页面按照转股价值由大到小排列,寻找转股价值在95元左右的可转债。

然后找到溢价率这列的字为浅灰色的转债(浅灰色代表这个可转债还没到转股期,具体为什么要选择还没到转股期的,后面有讲)。

我们会发现,联诚转债和道恩转债,这两只比较符合要求,都还没到转股期。

联诚转债,转股价值97.17元,溢价率14%;

道恩转债,转股价值94.6元,溢价率15.39%。

由此可以推算,95元左右的可转债,可参考的转股溢价率就是15%左右。

最后计算一下,洁美转债的预估上市价=转股价值*转股溢价率=95.79元*1.15=110元。

03 为什么会有转股溢价?

为什么可转债的市场价会出现相对于转股价值的溢价或者折价呢?

乍一想,既然可转债可以转换成股票,应该是完全以转股价值来交易才对啊。

但实际并非如此。

可转债本身,除了能转化成股票,它还是一张债券。

也就是说,当可转债的转股价值越低(低于100元),它所体现出的股票特性就越小,此时它更像是一张债券。

虽然转股价值低于100元,由于债的特性支撑着,会让可转债的价格不至于跌到转股价值,而是会少跌一点。

这时候,可转债就会出现溢价了。

而当可转债的转股价值越高(高于100元)。它所体现出的股票特性就越大,此时它更像是一张股票。

这时候,可转债的溢价率会变低,直到最后没有溢价,变成平价。

我统计了一下现在市面上正在交易的可转债,其溢价情况,基本符合我所说的这个规律。

另外需要注意的是,可转债有转股起始日这个概念。

可转债并不是一上市就立刻可以转换成正股股票的,而是要等到了转股起始日,才可以开始转股。

转股期内(还没到转股起始日)的可转债,由于暂时还不能转股,当溢价率大于100的时候,其转股溢价率一般要低于转股期外(已经可以随时转股)的可转债。

新可转债,无一例外都是转股期内的可转债。

所以在挑选参考可转债时,尽量也要去选那些还在转股期内的,这样更有参考意义。

04 注意事项

本文所说的这套可转债上市价预测方法,是有误差的,这些误差来源于很多方面。

我列举几个比较主要的因素。

第一、时间差。

打新可转债时候,我们做了一个预测,问题是可转债一般都要半个多月才上市。

这半个多月可能正股股价有很大变化,导致转股价值有很大变化,那可转债的上市价格就会有很大变化了。

这是无法避免的事情。

第二、资金的喜好。

我的这套方法比较简单,只考虑了转股价值和转股溢价率这两个因素,把所有可转债当成了一种可转债来进行分析。

然而,可转债的背后是股票,股票是分行业的。

有的行业,最近一段时间比较受市场的喜欢,比如最近半年的芯片啊、科技啊。

股票被热炒,连对应的可转债,也会受到资金的追捧。

这些行业的可转债,上市价可能比同转股价值的可转债要高一些。

不过,我在分析时基本没考虑这些,因为我做预测主要是防止亏损,如果可转债上市后比我预测的价格高很多,我们照样可以多赚,完全不受影响。

第三、可转债的评级,可转债的规模等

可转债是债券,是债券就会有评级。

比如AAA级啊,AA+啊,之类的。

每家基金公司都有自己的风控规定,级别太低的可转债,基金公司是不能买的。

而可转债的规模如果太小,基金公司也不能买。

但并不是说评级低了,规模小了,转债一定卖不起价格。

因为规模小的,市场上的可转债炒家喜欢炒。

他们的力量可能会导致这个可转债的价格飞到天上去。

这都属于不太好评估的范畴,所以我也不考虑这些因素了。

第四、整个可转债市场的转股溢价率变化了

同样是转股价值90元的可转债,在牛市的时候,转股溢价率一般能到20%。

可如果赶上整个可转债市场大跌,同样是转股价值90元的可转债,转股溢价率搞不好会跌到平价了,跌成折价也是有可能的。

那时候可转债的上市价就有破发的可能。

05 总结一下

每次在打新可转债时候,我们都要看看同类可转债的转股溢价情况,及时评测上市价格。

测出来的上市价超过100元,我们再打。

但即便做了评测,也没法100%保证新可转债一定不破发。

在打新可转债之前,要有这个心理准备。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。