我相信很多人都应该有过这样的经历,在广场门口或者马路边上有人喊信用卡办不办,甚至还有直接到你公司来办理。这时候我们就会疑惑了,办信用卡不应该是直接去银行柜台办理或者网上申请吗?

其实,各大商业银行像招商银行、交通银行、中信银行、兴业银行、广发银行等商业银行在各大城市都设立有信用卡中心,他们的目的就是为了上门推销信用卡~

可能很多人都有疑问了,信用卡刷了多少到时候还多少钱,银行明明不盈利为什么还费这么大劲推广信用卡?其实,信用卡才是银行创收的一个大项目。

我们申请了信用卡,银行会给我们发一张卡片的信用卡,从线上审核到我们拿到卡,还没有算授信额度,然而一张卡的成本接近100元。要是我们只是申请信用卡并不消费使用,那银行就赔钱了。

一、银行的收入源于哪几个部分

1、持卡人在商户消费是需要向银行支付手续费的,不同的行业手续费是不同的,一般零售商会低一些,娱乐行业会高一些。当然,这些并不需要持卡人支付,一般是由收款方承担。

2、用户会利用信用卡来取现所产生的手续费和利息收入。

3、还会使用信用卡分期、或者最低还款来收取手续费用。

4、信用卡是有年费的(普通卡种是免年费)。

5、办理信用卡特别好看的卡板会收费用。

其实只要我们使用信用卡消费,银行就在盈利。那么可能有人要问,如果我用了信用卡的钱不还会怎么样。

这里首先要申明信用卡的性质。信用卡实际上是银行发行的可以无抵押可无限循环的小额借贷产品,特点就是无需抵押,费用可循环的借贷产品。

当今社会信用卡最重要的就是信用二字,我们在办理信用卡之前会查询人行征信。个人征信说通俗一点就是个人信用被相关机构的认可度。近年来,个人征信在生活中频频出现,已经和我们的生活密切相关。

关系到我们的房贷、车贷额度以及是否被同意贷款的一个关键指标。就算不买房买车,如果有需要跟银行贷款时,个人征信将被纳入考核。交通出行,包括汽车、火车、高铁、飞机的乘坐;求职教育在将来也会越来越重视这个指标。

二、那么信用卡就是不好的东西吗?

并不是,银行审批信用卡会从多个维度去考量。首先是工作和还款能力,另外还会从学历、名下的资产以及负债(从人行征信查看记录)去考量。

办理信用卡的同时就会查询征信,并且授信额度也会在征信上显示。也就是说,如果你的授信额度越高,就代表银行敢无条件借给你这么多钱,代表你的征信越好。

对银行来说,征信记录能看出你过去是不是一个守信的人;而银行流水,才能证明你未来是否有足够的还款能力。征信良好的话,我们未来贷款买房、买车就更容易通过审批了。

尤其是很多工作单位是不缴纳住房公积金的,在这种情况下,有信用卡的话办理房贷会比没有信用卡的办理更容易通过,不过前提还是没有逾期。

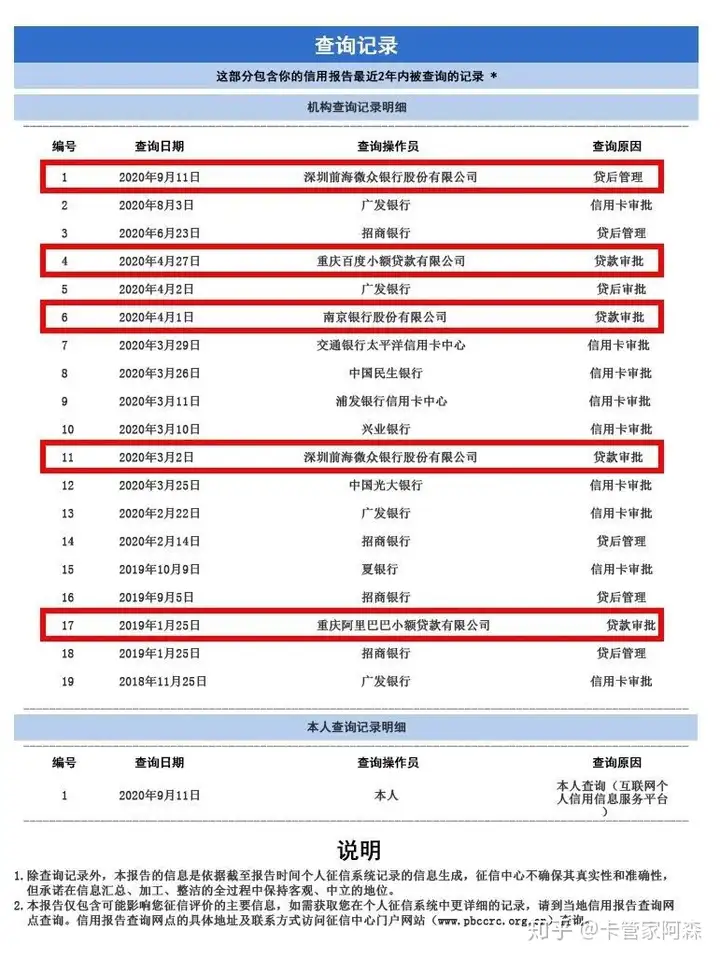

有人会问了,征信查询次数过多会有什么不良影响。这里告诉你,影响真的很不好!

举个例子,如果你是银行的审核人员,你看到该客户的征信查询次数有许多次,而且都是拒绝批卡,一定会联想到这个人在这家银行不给通过肯定是因为这个客户的资质有什么问题,所以要么会更加严格的审核你的资料,要么就会直接拒绝造成恶性循环。

总的来说,还是要珍惜自己的征信。在这个信用社会征信的价值尤为重要。

现如今打开手机,就会弹出各种贷款的广告。你有多少万的金额可以领取,快点点击领取吧!

这样的广告铺天盖地,很多人觉得方便或者好玩或者抱着试试看的心情就点击申请了。殊不知,这点击一次就会查询一次征信。而且如果额度通过,在你的征信上就会是一笔无形的负债。比如常见的微信微粒贷,支付宝借呗,百度有钱花,360借条,京东金条,美团月月付等等。

很多人可能要问了,我只是点了没有用怎么就会是负债了?

实际上,这种小额消费贷在通过审核之后就会直接下放额度。审核额度为五万,就意味着贷款机构将五万元放在你这里,至于你用不用就是你的事情了。一旦放在你名下就意味着你已经有了这五万元的负债。这也就是所谓的‘隐形负债’~

三、这些隐形负债会有什么影响吗?

当然会有,有时候会影响信用卡审批,严重的话甚至会影响房贷等的审批。

银行看来,你办理消费贷而不办理信用卡可能是因为资质不好,其他银行不给予办理所以才办理非银行的消费贷。可能你会觉得这项规定很流氓,以后不使用信用卡只使用消费贷了。

当然,只使用消费贷是没有问题的,但问题是未来买房买车创业等需要银行贷款的时候,除了银行可不见得有哪些金融机构敢一次性贷给你这么多钱哦。(毕竟,网贷动了银行的奶酪。)

除此之外,这种网贷机构很多是不正规不合法的,如今很多的网贷实际上只是包装精美的高利贷

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。