大体上可以从以下这些纬度进行展开学习:

一、信用卡基础知识

了解信用卡的基本概念、种类、功能和使用方法,包括信用卡的发行、结算、还款等流程。

- 定义:信用卡是一种支付工具,持卡人可以在商户处购买商品或服务,并在未来的某个时间点支付账单。

- 种类:银联品牌信用卡主要包括普通信用卡、金卡、白金卡、钻石卡等,不同种类的信用卡具有不同的信用额度和福利。

- 功能:除了支付功能外,信用卡还可以提供分期付款、取现、积分换礼等额外功能。

- 使用方法:持卡人在商户处刷卡支付,商户通过信用卡收单系统进行交易处理,最终由发卡行结算。

- 信用卡的发行:信用卡由银行或金融机构发行,持卡人需要填写申请表格并经过审核批准方可获得。

- 还款:持卡人需要按照约定的还款方式和时间还款,逾期还款会产生利息和费用。

- 信用卡的安全:为了保障信用卡交易的安全,通常会采用密码、芯片等技术,并提供安全提醒和保障服务。

- 费用:持卡人可能需要支付年费、利息、取现手续费等费用,具体费用由发卡行规定。

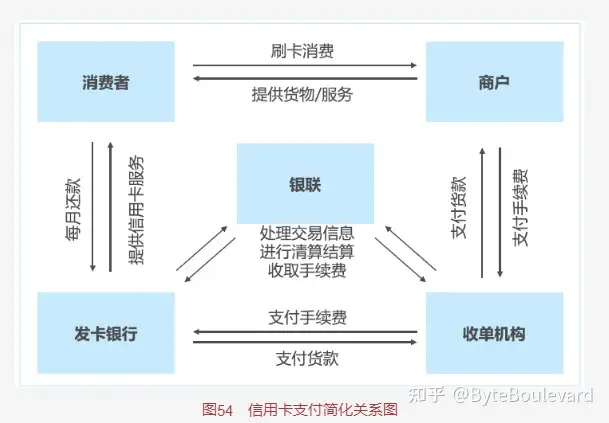

二、信用卡交易流程:

深入了解信用卡交易的全流程,包括交易发起、授权、清算和结算等环节,以及涉及的各方(持卡人、商户、发卡行、收单行等)的角色和责任。

以一个典型的信用卡交易流程为例:

- 持卡人发起交易:持卡人在商户处使用信用卡购买商品或服务,并提供信用卡信息(卡号、有效期、CVV等)。

- 商户提交交易请求:商户使用POS机或在线支付系统向收单行发送交易请求,请求授权扣款。

- 授权请求发送至发卡行:收单行收到商户的交易请求后,将请求发送至持卡人的发卡行,请求授权扣款。

- 发卡行进行交易授权:发卡行接收到授权请求后,根据持卡人的信用额度、账户状态等信息,决定是否授权扣款。

- 授权结果返回给商户:发卡行将授权结果(授权码或拒绝码)返回给收单行,收单行再将结果返回给商户。

- 商户完成交易:如果授权成功,商户收到授权结果后,完成交易并通知持卡人交易成功。

- 交易清算和结算:交易完成后,收单行将交易信息发送至清算系统,进行交易清算。然后,结算系统将资金结算给商户,并将交易金额结算给发卡行。

- 持卡人还款:持卡人在信用卡账单到期日前需还款,可以选择全额还款或最低还款额,逾期还款将产生利息和费用。

- 风险管理和监控:各参与方(发卡行、收单行、商户)会进行交易风险管理和监控,以防止欺诈和不当交易。

三、信用卡系统架构:

学习信用卡系统的架构和组成部分,按照不同的处理方来看:

- 收单机构有支付网关、收单行系统;

- 清算网络(例如银联、万事达、美运、VISA等)有转接清算系统;

- 发卡行有进件系统、贷记卡交易核心系统、清结算系统、积分系统、风险管理系统等。

四、风险管理:

学习信用卡系统中的风险管理措施,包括信用风险、欺诈风险、技术风险等,以及相应的防范措施和应对策略。大致分为下几个方面:

- 信用风险管理:主要包括评估持卡人的信用风险,确保发放信用卡的持卡人具有良好的信用记录和还款能力。银行通常通过信用报告、收入证明等手段来评估持卡人的信用风险。

- 欺诈风险管理:主要包括识别和预防信用卡欺诈行为,例如盗刷、虚假交易等。银行通常通过监控交易模式、使用欺诈检测系统等手段来预防欺诈风险。

- 技术风险管理:主要包括保障信用卡系统的安全性和稳定性,防止信息泄露、系统故障等问题。银行通常通过加密技术、安全认证、数据备份等手段来管理技术风险。

- 流动性风险管理:主要包括确保银行有足够的流动性来应对信用卡交易可能带来的资金流动性问题。银行通常通过合理的资金管理和风险控制来管理流动性风险。

- 合规风险管理:主要包括确保信用卡业务符合相关法律法规和监管要求,避免因违规行为导致的风险。银行通常通过建立合规框架、进行内部审计等手段来管理合规风险。

五、技术要求:

信用卡系统所涉及的技术,包括数据库技术、网络技术、安全技术等,以及与信用卡系统集成和交互的其他系统和技术。此部分内容因银行/金融机构的不同而各有不同,但基本都在往主流的技术栈上靠,毕竟所有的系统都需要人员来开发和维护的,如果技术栈过于陈旧将会使得系统处于迭代慢、维护困难、性能不足的情况。

六、法律法规:

熟悉信用卡行业的相关法律法规和监管政策,包括个人信息保护、反欺诈规定等,以确保信用卡系统的合规运营。信用卡行业的法律法规和监管政策因国家和地区而异,但一般都涉及以下几个方面的内容:

- 个人信息保护:包括收集、使用和保护持卡人个人信息的规定,如欧盟的《通用数据保护条例》(GDPR)和美国的《格拉姆-莱奥-比利法案》(GLBA)等。

- 反欺诈规定:包括识别和防止信用卡欺诈行为的规定,如美国的《反欺诈与消费者信用报告准则》(FACTA)等。

- 费用和利率规定:包括规定信用卡费用和利率的公平性和透明性,如美国的《信用卡责任与披露法案》(CARD法案)等。

- 支付安全标准:包括规定支付系统的安全标准,如PCI DSS(Payment Card Industry Data Security Standard)等。

- 反洗钱规定:包括规定银行和金融机构防范洗钱活动的规定,如《反洗钱法》等。

- 市场准入和经营规定:包括规定信用卡行业市场准入和经营行为的规定,如持牌要求、市场准入条件等。这部分内容里包含了人行、外管局、银监会等监管机构的所有相关的指引和规定。

- 投诉处理和争议解决:包括规定持卡人投诉处理和争议解决机制的规定,如欧盟的《消费者争端解决方案条例》(ODR)等。

七、行业趋势:

关注信用卡行业的最新发展和趋势,包括移动支付、数字化转型等,以及对信用卡系统的影响和挑战。要获取信用卡行业的最新发展和趋势,可以从以下几个渠道获取信息:

- 行业报告和研究:许多研究机构和咨询公司会发布关于信用卡行业的报告和研究,这些报告通常包含行业的最新发展和趋势分析。

- 行业新闻和媒体:关注信用卡行业的新闻和媒体报道,如财经新闻网站、行业专业网站、金融杂志等,可以及时了解行业的最新动态。

- 行业会议和活动:参加信用卡行业的相关会议和活动,如行业协会组织的会议、研讨会等,可以与行业内的专家和从业者交流,了解最新发展和趋势。

- 监管机构和政府部门:监管机构和政府部门通常会发布有关信用卡行业的政策文件和通知,可以通过查阅这些文件来了解政策变化和影响。

- 行业协会和组织:加入信用卡行业的协会和组织,可以获得行业内部的信息和资源,了解行业的最新动态和趋势。

- 专业机构和社交媒体:关注信用卡行业的专业机构和社交媒体账号等,可以获取行业专家和从业者的观点和分析。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。