信用卡基础

这几天的课程主要针对无玩卡基础的小白们撰写,从信用卡,征信体系,玩卡技巧,羊毛等几个方面来让大家了解用信用卡系统。

【了解信用卡是什么】

信用卡,又叫贷记卡。以信用为基础,以非现金交易付款的方式,进行先消费后付款,是简单的信贷服务。信用卡刷卡消费在一定的免息期内不收取任何费用。

也就是银行通过综合评估我们的【个人信用资质】发给我们相应【额度】的信用卡,我们使用信用卡消费后,在经过一段【免息期】期后再进行还款。

这里的三个要素我们后面一一讲解:【个人信用资质】,【额度】,【免息期】。相信我们群里有很多人可能有1张甚至多张信用卡,大大小小消费都优先使用信用来刷。也有的人可能不爱用信用卡,甚至拒绝办理信用卡,完全使用现金消费,有多少花多少。

这是两种截然相反的消费理念

我们玩卡也不提倡各种冲动消费,各种买买买,与其不节制的消费还不如不办信用卡。信用卡用好了不光能提高生活质量,减少开支,还能积累自己金融信用,甚至能用来赚钱(主要目的)。

说起赚钱大家可能就感兴趣了,信用卡的盈利方式,有羊毛党、资金党两派,其实二者共生共存,互为补充。额度的高低也会直接影响到羊毛收益。

如何让信用卡获得高额度呢?我们就要从个人信用资质说起

【个人信用资质】

我们都知道银行都是嫌贫爱富的典范,我们要努力让自己富起来,退一步讲,最起码也要看起来“有点钱”。金融机构评估一个人值不值钱,主要看你这个人本身值不值钱,包括但不仅限于工作单位、岗位职级、收入水平、社保公积金、存款、保单、车子、房子等。单位资质好,收入高,个人资产多,银行会给予高额度授信;如果暂时不具备这些优质条件,银行也会给予相应的中低授信。

所以适当包装自己的的征信让自己看起来富一点,对于授信额度是有很大影响的。

【额度】

其次,信用卡额度会根据申请人的资质给予不同额度授信额度

这里涉及2个概念:单卡授信额度,总授信额度

单卡授信额度:

入门额度:【0-1w】。

中级额度:【1w-5w】

高级额度:【5w-10w】

顶级额度:【无上限】

总授信额度:

也就是个人所有银行信贷额度总和

普通客户【5-15w】

中等客户【20-35w】

高等客户【50-80w】

顶级客户【无上限】(马云、撕葱)

客户达到一定的总授信额度就会形成瓶颈,需要增加个人授信资质来突破才能获得更高的总授信额度

然后我们说一下免息期的概念

【免息期】

根据卡种及发卡行不同每个信用卡都有最短免息期和最长免息期

最短免息期:信用卡账单日至还款日之间的时间段,一般为19-25天。

最长免息期:信用卡账单日至还款日之间的免息期,一般为49-56天。

最长免息期≈最短免息期+一个月

我们要尽量利用最长免息期,也就是信用卡已出账单之后的消费,最长可能需要50+天后才需要还给银行,这期间不会收取任何利息。

如此我们就大概了解完了信用卡使用的完整要素,先根据个人信用资质’申请信用卡,银行会根据资质给与我们授信额度,我们使用信用卡后经过一段时间免息期再把钱还给银行。

对于从来没有使用过信用卡的同学,是否对于信用卡的使用有一个大概的概念了呢?当然大部分同学可能是信用卡使用的老司机,对于信用卡的使用早已轻车熟路。

【如何赚钱】

这里想问下大家,在日常使用信用卡的过程中有没有通过信用卡赚到过钱呢?

其实信用卡有很多套路,用的不好确实会被褥羊毛,最直接被反撸的可能就是年费。

信用卡用好了不光能提高生活质量,减少开支,还能积累自己金融信用,各种免费的,低价的资源都可以撸起来

信用卡为了吸引客户,会不断推出各种活动来吸引客户,涉及到衣食住行的方方面面。直接撸银行的活动是门槛最低,立竿见影的一种羊毛

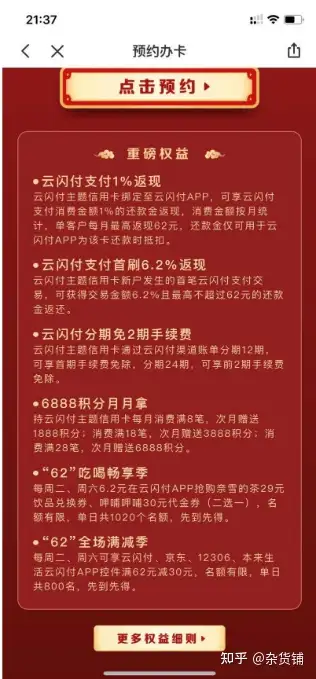

以华夏银行6月2日公告开放申请的一张信用卡为例。云闪付支付返现1%,也就是我们消费6200元,可以得到62元的现金返现。

传说中的中行五倍积分活动就是免费喝星巴克神器,我之前一次撸了10杯星巴克大杯请小伙伴们。

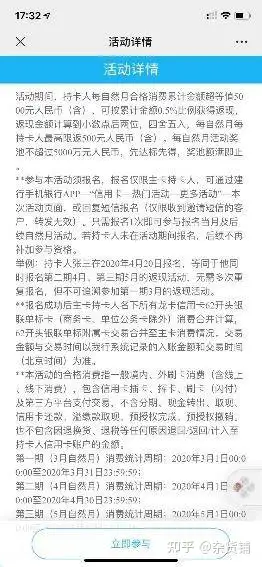

再来上一张3/4/5月份建行的返现活动说明

这些银行的活动都是我们撸羊毛的最直接的目标。

咱们以建行0.5%比例的返现活动为例,我们如果想撸够500元返现要消费多少才够呢?

有没有数学好的小伙伴计算下

月消费10w大家觉得可以接受么

对于大部门同学月度纯自己消费10w,甚至20+并不现实,不是人人都是撕葱。

消费10w的问题我们先放一下,先来看另外一个问题。

【举个栗子】

那么问题来了:我们如何赚钱呢?举个栗子

老板今天心情好:小李啊,今天给你发10w块钱,50天后原本照样还给我。

你拿到这10w元会怎么样子操作?丢箱底50天后拿出来还给老板?

正直小白:丢活期,老板的钱我不碰

机智小白:买理财,撸老板羊毛

神仙小白:。。。此处各自大路子

丢活期?丢余额宝?丢某理财?或者拿来做套利?

存入储蓄卡活期几乎没有利息,可以忽略不计了,丢余额宝刚刚查了今天的利息是1.67%年化,某30天理财4.2%年化,

【找到资金的大老板】

那么问题来了,哪里来找这样的老板随时给我们10w元大红包呢

任何投资都有风险。之所以叫套利就是风险可控来套取利润

其实银行就是我们的大老板,如何让老板心情好给我们发钱呢,现实中可能要点茅台,五粮液,但我们玩卡的只需要点小小的的成本来模拟真实的消费,让银行以为我们在买买买,我们消费的钱不是进入商家的账户,而是我们的个人账户,这【里就需要我们个人办理的POS设备】来模拟商家,综合成本只有0.38%/0.55%。也就是只需要380元/550元就可以获得10w元50天的资金利用。

【成本】

由于XYK在一年之内最多只有6-7个完整的账单周期,所以成本年化如下:

0.38%费率【2.28%-2.66%】年化之间

0.55%费率【3.30%-3.85%】年化之间

可以看出,我们推荐的保本T0理财完全可以覆盖成本。

这里我们直接使用POS最高费成本计算获得如上结果

【银行活动叠加】

现在再把我们最开始的问题拿来,参与建设银行0.5%返现活动,消费10w元获得500元返现,而我们的刷卡成本为550元,也就是使用550-500元=50元可以获取10w元50天的免息期。

【花50元获取50天10w元资金的大老板就这样出现了】

而实际上建行的活动除了刷卡0.5%返现,还可以叠加汽车卡0.4%加油金返现,以及龙支付5倍积分活动

实际上如果信用卡用的好,银行还会给与各种积分返现,信用额度提升等奖励。

以近期建行62卡刷卡返现0.5%活动,叠加汽车卡0.4%加油金,龙支付5倍积分活动来举栗子

我们建行汽车卡10w元交易可以拿到0.5%返现封顶500元+400元汽车卡加油金+27w建行综合积分价值500元=1400元纯利润

额外还有10w元40-50天的资金免息期,如何变现呢?

我们的成本根据刷卡方式不同介于380-550元之间

即使只存4.2%年化的理财也可以获利572.17元左右完全覆盖我们的550元最高手续费,如果有机会套利,更是可以大赚一波。

【本节分享总结】

酱紫看起来,配合银行活动,我们的信用卡是否不光可以拿来日常撸吃穿住行的羊毛,还能有妥妥的正收益,有套利的时候最大化利用资金,没有套利的情况下丢银行理财也完全覆盖手续费,而信用卡的权益,积分,活动都是属于附属纯利润。

合理规划还款日使得用最小的成本建立小资金池,有一部分钱永远不用还

【小白怎么做】

- 巩固信用卡的认识:

有信用卡小白:

整理已有的信用卡,统计出额度,账单日,还款日信息,并将所有信用卡绑定到云闪付app,统一管理。

注册下载官方地址

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。