昨天包商银行被接管,引爆了朋友圈。

我记忆中,只有海南发展银行,和汕头市商业银行被关闭过。

这二十年来,银行被接管还是头一遭!

有些不明真相的群众,到处乱发消息。

还有人幸灾乐祸,调侃说信用卡不用还了。

放心!

包商银行是被接管,不是破产。

最不济,也就是股东换人。

银行储户的资金安全,是绝对没问题的。

这次监管出手很及时,直接事前接管,而非爆发危机后再介入。

我注意到,昨天有不少大银行的员工,也在朋友圈群里鼓吹:

“存款到大行,安全有保障”

这种低格的营销,实在不入流。

现如今的中国,储户的钱就是安全的。

不管它是大银行,还是小银行。

首先银行的治理结构是很正规的,

银行牌照还属稀缺资源,

只要不瞎折腾就不会亏损。

再说存款保险制度,都已经实施5年多了。

更关键的是,

钱是小事,信心是大事。

孰轻孰重,管理层会不明白?

说回包商本身吧。

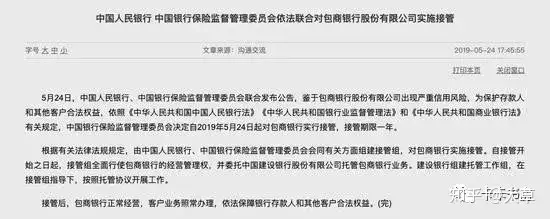

包商被接管的官方说法,是出现严重信用风险。

这事件不是没有预兆的,包商已经连续两年不出年报,业内早就议论纷纷了。

关于包商银行,说的最多的,除了明天系,就是作风激进。

包商银行是总部设在内蒙古包头市的区域性银行。

可就是这家北方的城商行,在业内的名气可不小。

在内蒙以外,还有宁波、深圳、成都、北京这4家分行,还发起设立了几十家村镇银行。

包银消费金融公司,做贷款的朋友应该也很熟悉。

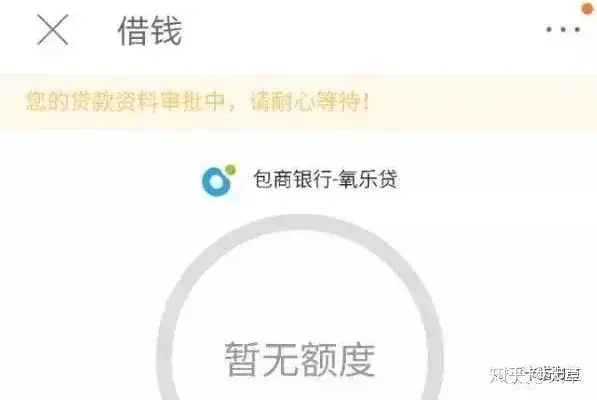

包商银行的作风很大胆,很多小平台一两千的借款,资金方就是包商银行。

另外,支付宝借呗的放款机构,有时候也是包商银行。

包商还跟京东金额合作,推出了氧乐贷、氧乐存这些互联网产品。

连包商的信用卡,作风也很激进,卡员提成特别高。

包商事件的最大意义,是改变了人们的传统观念。

原来银行也不是100%赚钱的,也是有信用风险的。

包商被接管,平头百姓都议论纷纷。

那商业银行、监管部门,岂会没有动作?

想都想得出来,下周一银行开例会,行长会说,我们要吸收包商银行的教训。

各地的银监分局、人行分支,也会组织辖内金融机构开会学习。

中国的各大银行管理层,大都四平八稳,不会高调激进。

特别是有包商的前车之鉴,更是要讲合规,控风险。

说不定还会来场专项检查、内部审计、回头看之类的。

银行是经营风险的行当,也是讲平衡的生意。

业务和风控是天生的死对头,不良高了刹刹车,业务萎了放放水。

今年的信用卡市场,很不客观。

信用卡的本质是贷款,有存款才能放贷款。

要是银行收缩战线,压降资产规模,那信用卡就首当其冲了。

信用卡高歌猛进的好日子过去了,

2018年的信用卡不良率,已有抬头的趋势。

据银联发布的数据,2018年多省市的信用卡不良率高企。

天津、重庆、辽宁等地不良率已超4%;

四川、北京、黑龙江等地不良率也接近4%;

就连广东和上海,不良率都超3%了。

这也就不奇怪,为何近年来银行风控降额,一波接一波。

银行老是说客户违规用卡,

其实银行自己也经常违规发卡。

银行的小毛病太多了,如误导分期、骚扰营销、获客分包等等。

但最大的风险点在于,信用卡额度的过度授信。

据大草所知,

很多银行都没有严格执行“刚性扣减”。

简单的说,就是额度给太多了。

见人就发卡,也不考虑对方的收入偿债能力。

我周围的朋友,好多授信都超100万的。

还有信用贷,特别是体制内客群的信用贷,夸张的可怕。

我见过有个50多的国企老员工,连普通话都不会说,神志都有点不清。

在别人的配合下也能搞下150万贷款,简直是匪夷所思。

信用卡的好日子过去了,

但还有大批不知凶险的中小银行往里挤。

殊不知,你可能就是别人的接盘侠!

金融市场是上下一盘棋,牵一发而动全身。

包商事件,我的判断是会波及信用卡领域。

我对今年形势的判断,就是2019保额度!

这个趋势没有变化,而且愈演愈烈。

所以说,认清形势安分点。

过去的老把戏,对付不了新局面。

不然有天你会跟我说,

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。