今天没什么新闻,刚好很多人问到建行,凑巧前几天建行官宣信用卡客户突破一亿!也就是说14,15个人中就有1个人持有建行信用卡,所以想好好说说建行的一些知识点,给大家科普扫盲!来吧,直接直接上干货!

一、建行的AUM值

可能很多人听过AUM这个东西,但不是所有人都了解,今天细说一下!

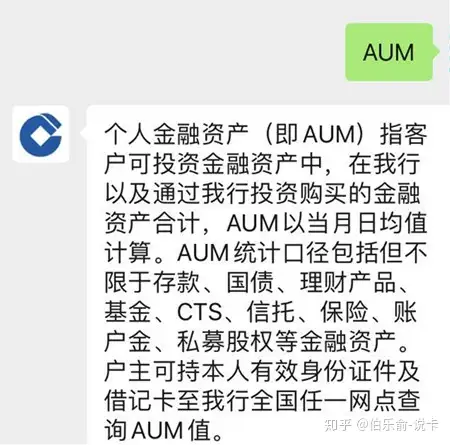

AUM指的是资产管理规模(Asset Under Management),也叫个人金融资产,代表某个客户在建行托管的总资产。

AUM值和信用卡的额度成正比关系,很多卡友都在AUM值更新后再推建行。

AUM的一些属性:

1)AUM只跟存款、投资理财等资产有关,与刷卡消费和房贷无关。AUM统计口径包括但不限于存款、国债、理财产品、基金、CTS、信托、保险、账户金、私募股权等金融资产。

2)有效流水才计入AUM统计,瞬间转进转出的钱,是无效流水。

3)最近3/6个月AUM的统计方式=最近3/6个月的AUM值的总和÷3/6

AUM统计方式:

1)统计范围。按照建行OCRM系统客户的AUM对客户进行评价,AUM包括客户在建行的存款和通过建行购买的投资产品等个人金融资产。投资主要包括基金、国债、保险及建行发行的投资理财产品等。

2)统计方法。评价客户时,采用月日均AUM指标,即当月日均存款余额+当月日均投资额计算公式为:当月日均存款余额=(∑客户某一账户存款余额*当月实存天数)/30;当月日均投资额=∑客户投资总额/30。其中:基金、账户金投资总额=份额*当前净值利得盈、汇得盈、国债的投资总额为客户实际持有余额。

3)统计规则。根据连续六个月观察客户的AUM来确定客户等级的变动。

a、每月按照当月AUM(日均值)进行评定,符合更高等级标准的客户立即升级,新增客户直接赋予其AUM对应的客户等级,此时客户状态为“正常客户”。

b、如果客户当月AUM(日均值)低于原等级的标准时,且若连续三个月的AUM都低于当前等级,则从第4个月开始,该客户被评定为“关注客户”。关注客户的当月AUM达到原等级或更高等级,则解除关注状态。

c、连续3个月被评定为“关注客户”,则从第4个月起降低评级,系统将其自动降为连续六个月之中当月AUM最大值对应的客户等级,且取消关注标志。

AUM查询:

凭借身份证件及借记卡到建行任一网点查询AUM值。还有一个方法是抓包,本人不擅长这个所以就不介绍了!

AUM反应的就是一段时间资产的情况,这个值贯穿了整个玩卡的过程,值越高,下卡就越容易,额度也会高,提额也轻松!

二、建行的申卡、用卡及提额

建行在意多头授信,申请建行最好不要超过5行,最近听说放宽了是7行??不确定(当然这个也看人和看资质),即使有预审额度也是他行卡多也容易被拒,所以建行要及早入手。预审批额度后面会说到!

建行如何提高下卡率?

1、提高AUM值

从上面你可以了解到,这个值对下卡很有帮助!

2、有信用卡预审批额度。

申卡之前查下自己有没有信用卡预审批额度。

查询方法:建行APP-信用卡-预审批,或者建行公众号-对话栏输入“预审批”。

如果有下卡率会高一点。如果没有可以去买个理财、做做定存、至少做做流水,似乎和AUM息息相关,等出来预审批后再去申卡。可以选择去网点申请!

另外,其用法和其他银行都类似,没有什么特殊。记住一定要多元化起来,不仅仅靠刷卡,目前支付宝微信等这种快捷支付方式也要配合。数据模型在变化,所以方式也要升级!适当分期贡献也有利于提额!

提额方面。其实建行并不好提,之前很多人称之为下卡额度即终身额度。当然这个因人而异,有资质好,用卡OK的,也有人提额也挺快!随着建行提额政策慢慢放宽,提额渠道也丰富起来,比如:客服,app,微信都可以主动去申请固定和临时额度。

前段时间APP看现金分期的红字提额还挺热门,现在APP改版看不到了,这里就不多说了!

当然提额的前提条件是征信没有太大瑕疵,负债合理,多头授信也不好提额!

建行还有一个就是销卡后不管你多长时间都是不算新客户,且销卡有点记仇。如果一定要销这张那建议申请二卡之后再销。

还有就是建行的临时额度不太建议用,占用固定额度提额周期。

卡种和积分想找个时间单独整理一篇,今天就不细讲了!请期待后续!

三、建行背后的分期额度和产品

查预审额度大家可以看到好几个额度浮现出来!

1、购车分期:到建行指定的汽车经销商购车,支付首付后其余款项可以分期偿还,可选择12、18、24、36、48、60期。

2、分期通:消费分期,需在指定商户上刷卡消费,如大额耐用品、婚庆、育儿、安家、健康等领域,自动分期偿还。一般费率为0.5%月,活动期优质客户可以低至0.35%/月。

3、装修分期:在装修住宅时,硬装、软装、家具、家电等大额消费的信贷。

4、信用卡预审批额度。就是字面意思!

之前写的比较详细,大家可以参考这个文章:

《建行专项分期额度10万以上比比皆是,怎么使用?给4套方案》

建行分期通又专门写了一篇:

《建行分期通额度2月1日更新!申请和还款细节注意下!》

ps:

1、分期通在征信上显示为信用卡,共享授信额度!等额本息还款,月利率一般在0.4-0.5%的样子!

2、装修分期和分期通,这两个贷款的卡,之前是储蓄卡形式,现在改成了信用卡,所以不能用封顶的机器刷了,只能做信用卡刷,手续费高了很多。

快贷:

快贷属于贷款,严格意义建和信用卡关系不大!审批过后一年有效,循环使用,可随借随还和分期偿还,年息甚至可以低至4.3%(因人而异),周转神器。但由于政策原因之前最高30,目前估计(或者已经)变成20万上限!

四、其他:

建行“龙信商”。其实就是建行自己成立的信用体系和芝麻分类似!

《科普:什么是建行“龙信商”?其原理和作用是什么?》

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。