一、存银行不如买银行股

最近,银行证券等金融股表现不佳,股性活跃度降低。

我们可以给下跌找出很多原因,比如资管新规的落地、金融业的进一步开放等等。

在很多危机中,有人只看到了危机中的危险,而有人却抓住了危机中的机会。那么银行股有没有投资机会呢?

根据6月5日的数据,股息率超过4%的银行有10家,其中农业银行股息率最高,达到4.86%。

难怪有人感叹道,“存银行不如买银行股”。

下图是股息率最高的10家银行,其中市净率采取的是扣除优先股后计算出的。

以上都是历史数据,投资最重要的是未来。下面书生说点深层次的财务指标。

二、三大静态指标看信贷质量

投资银行,一定要关注银行信贷资产质量。银行做的生意就是把储户的钱放贷出去,如果很多人不还钱,银行的业绩也就不可能好。

如果不理解银行,大家可以想下如果有两家P2P平台,一家坏账率很低,一家坏账率很高,你会投资哪家?

因为银行的监管很严,有几个指标会对银行的信贷资产质量进行全方位的监控。

在介绍指标前,先说一个必须知道的概念:贷款损失准备。

贷款损失准备是商业银行为抵御贷款风险而提取的用于弥补银行到期不能收回贷款损失的准备金,相当于银行放贷给客户后收不回来的坏账准备。

银行的贷款损失准备,有点类似于以前各家P2P平台的风险准备金。但是因为P2P平台属于中介结构,监管层已经不允许再以风险准备金为增信手段了。

下面介绍三个必须看的静态指标:

1.拨贷比:贷款损失准备/总贷款

拨贷比越高,银行防御坏账风险的能力越强。

2.拨备覆盖率:贷款损失准备/不良贷款额

一般地说,拨备覆盖率高,说明抗风险能力强。

3.不良贷款率:不良贷款/贷款总额

不良率越低越好。

静态指标反映的是该时点的情况,而股价往往已经反映了公布的数据。

下面再介绍两个更重要的动态指标。

三、两个动态指标看未来

1.逾期率:

逾期,即贷款到期未还的金额。逾期率也就是指逾期贷款占全部贷款的比例。

逾期贷款并一定是不良贷款,而不良贷款一定是逾期贷款。

每家银行对不良贷款的认定也不一样,比如有的银行觉得60天的逾期不还就可以划归为不良贷款,而有的银行觉得90天的逾期才应该划为不良贷款。

有的时候,两家银行的不良贷款率差不多,但是对不良贷款的认定标准不一样,实际银行的资产质量也差别很大。

这里又引出一个指标:逾期90天以上贷款/不良贷款。

也就是,不良贷款中90天以上逾期贷款占比多少。该指标越小,说明不良贷款的认定越严格,银行的资产质量越高。

比如2017年年报中,中国银行和建设银行得不良率分别是1.45%和1.49%。而中行和建行的“逾期90天以上贷款/不良贷款“分别是82.97%和58.50%。

可以看出,虽然中行和建行的不良率差不多,但是建行的资产质量更好。

逾期率的意义:

逾期率越高,代表产生不良贷款的风险越大。如果逾期率开始下降,代表未来不良贷款率可能会下降。

我们不必盯着不良率这样的静态指标,逾期率可以提前反映未来不良率的变化。

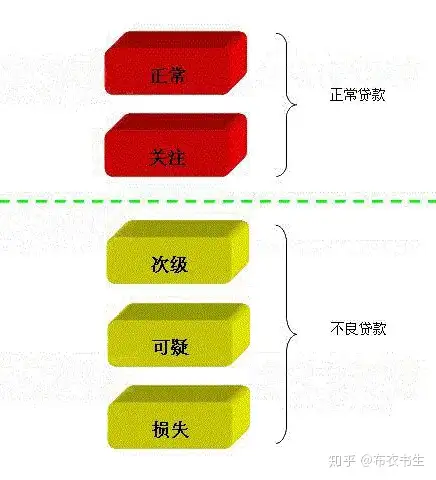

2.正常类贷款迁移率:

银行会把贷款分为五类,其中正常类和关注类都属于正常贷款,其他三类都属于不良贷款。

举个简单的例子,比如有银行把逾期90天的贷款归为次级贷款,而60天逾期的贷款归为关注类贷款。

我们要关注的是,有多少贷款从正常类变成了关注类,因为关注类贷款越多,以后产生不良贷款的可能性也就越大。

正常类贷款迁移率,表示的就是正常类贷款向下迁移的情况,是观测未来不良贷款的先行指标。

本文提及的所有指标,都可以从银行中报和年报中直接获得。

为了节省大家时间,书生对主要银行2017年的信贷资产质量指标进行了统计:

另外,逾期率和正常类贷款迁移率这两个动态指标需要看变化趋势,而不能简单看数值大小。

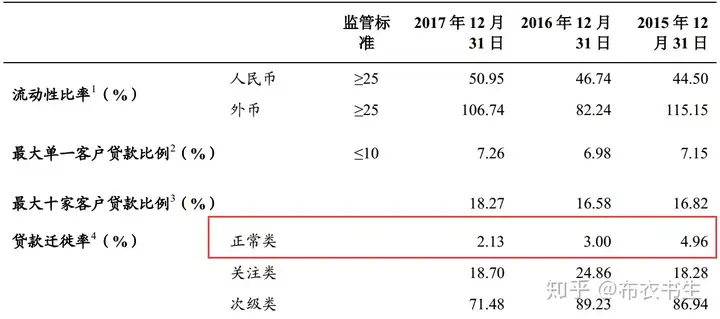

比如下图中,农业银行在2017年正常类贷款迁移率大减,也意味着2018年农业银行的不良率很可能会减少。

从上述指标可以看出,建设银行和农业银行的信贷资产质量都比较优秀。

本文就写到这里,希望这五大指标对你能有所帮助。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。