规模(截止到 2022 年末)

对于中国债券市场,我们首先要有个整体的印象,不是大,是规模非常大。

我国债券市场的规模全球仅次于美国,世界第二。

是国内 A 股市场的 2 倍

中国债市:144.8 万亿元

A 股:79 万亿元

是中国 GPD 总量的 1.25 倍

中国债市:144.8 万亿元

GDP:121 万亿元

历史

中国现代债券市场的诞生始于1981年国家重新发行债券,比A股市场的诞生早了9年,经历了40多年曲折的探索和发展,债券市场已经发展成为直接融资的重要场所之一。

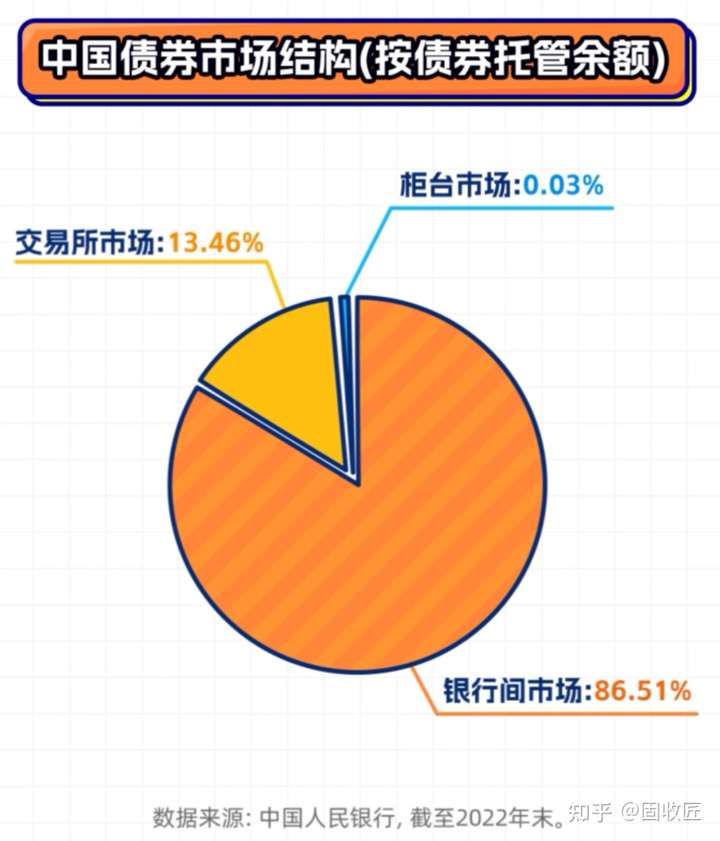

交易场所

- 银行间市场

- 交易所市场(上交所、深交所、北交所)

- 柜台市场

从整体规模和交易活跃度来看,银行间市场是债市最主要的构成部分,它的债券托管余额占比约为 86%,处于绝对的核心地位。

结算机构

- 中国证券登记结算有限公司(中登)

- 中央国债登记结算有限责任公司(中债登)

- 银行间市场清算所股份有限公司(上清所)

监管机构

我国的券种很多,相应的监管机构也有好几家。要想把它们搞清楚,核心问题这债是谁发的,也就是“发行主体”是谁。

基本上由谁发行的,就由他的主管部门监管。

比如,国债和地方债的监管机构是财政部;

央票、政金债、商业银行债、同业存单等的监管机构为央行和重组前的银保监会;

铁道债的监管机构是发改委;

而公司债、企业债、可转债、可交债等的监管机构为证监会;

而短融、超短融、中票等债务融资工具则由交易商协会监管。

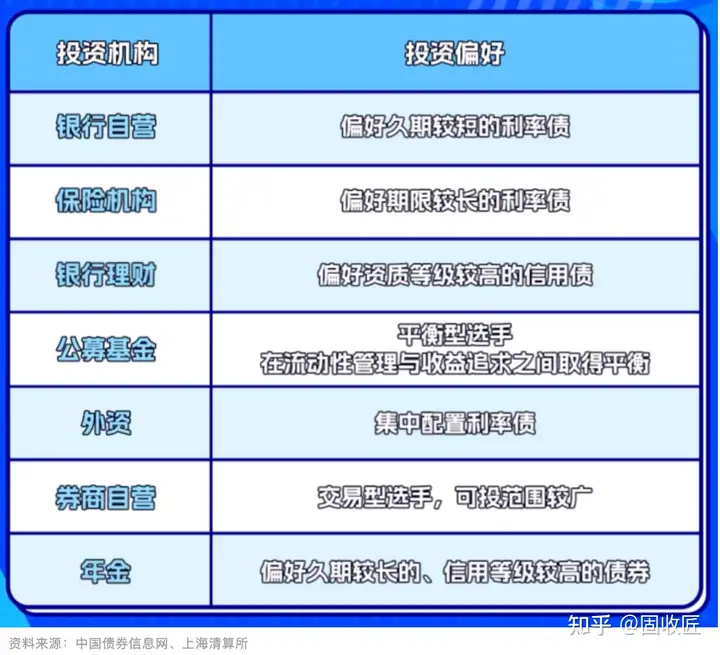

债市投资人结构

商业银行

是债券市场最大的参与方,银行自营部门在投资债券时往往会兼顾安全性、流动性和效益性,总体来说,会偏好久期比较短的利率债。

保险机构

由于负债端比较稳定,风险偏好较低,所以往往更偏好那些期限更长的利率债。

银行理财

也是债市最重要投资者之一,2022年资管新规过渡期结束,银行理财迎来了全面的净值化转型,理财的风险偏好普遍不算高,因而相对偏好资质等级较高的信用债。

公募基金

也是债券的大买家,公募受到的监管约束较强,发展也是最规范的,公募的优点在于投研能力和风控能力较强,且有免税优势,他们投资债券时会在流动性管理与收益追求之间、在相对收益与绝对收益之间取得平衡。

外资

也是中国债市的重要参与者,外资侧重全球大类资产配置,所投债券品种较为单一,往往集中在利率债上。

年金

属于养老保障性质的资金,风险偏好较低,对安全性要求较高,倾向于投资久期较长的、信用等级较高的债券。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。