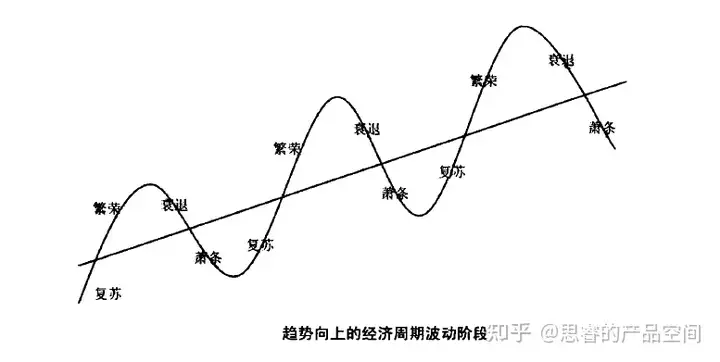

、市场波动无法预测

大家想一下,我们在买基金股票的时候,面对的问题是什么?

- 买哪个?(选择什么投资标的)

- 什么时候买?

- 什么时候卖?

那么,如果我能够准确预测未来的股价或者行情走势就好了

当我知道行情要上涨,那我现在肯定是全仓买入;

当我知道行情要下跌,那我现在肯定是卖出空仓;

但问题是我们谁也没有预测未来的能力。

无法准确预测,是否可以尽量接近判断波动周期?

一些成熟的机构和专业理智的投资也许是可以的。

散户和专业投资之间的区别有两点:信息差和情绪。

信息差:市场的变化时机是微妙的,不能做到实时监测,普通人对时机的把握一定具有滞后性,当你知道某个项目赚钱的时候,基本大家都知道了,不要高估自己的判断;

情绪:市场下跌的时候,情绪上想要拼命赎回,理智虽然认为应该加仓,但是下不去手,“万一继续跌呢”市场上涨的时候情绪推动拼命买入,理智虽然觉得有点风险,但是拦不住,“应该会继续涨吧”

所以大多数人都会发现自己买错了时机。

买在高点,卖在低点,历史反复上演。

2、定投是什么呢?

在固定的时间以固定的金额投资到指定标的。

定投以最简单的方式解决信息差和情绪的问题:不管市场涨跌,坚持定投就好了,只要自己赚的钱可以覆盖投资的金额就可以达成。

- 定投的三个要素:

- 固定时间:一般是定期一个时间点,每周一、每月1号等(日、周、月)

- 固定金额:按照个人经济能力,每次1000元、1万元等

- 长期持有:购买固定基金,选择固定标的,长期坚守

3、定投的本质

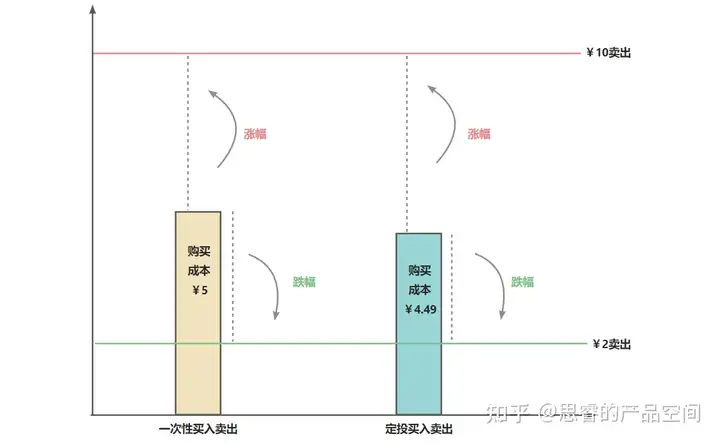

举个例子直观感受下一次性投资和定投的区别。

假设初始资金有100块, 苹果的初始价格是5块

(1)下跌时卖出

在几个月内,苹果的价格经历了一番涨跌,最终在单价2块的时候卖出。

| 月份 | 1月 | 2月 | 3月 | 4月 | 5月 |

| 苹果单价 | 5 | 4 | 5 | 4 | 2 |

- 一次性买入卖出

| 月份 | 1月 | 2月 | 3月 | 4月 | 5月 |

| 苹果单价 | 5 | 4 | 5 | 4 | 2 |

| 投入资金 | 100 | — | — | — | — |

| 苹果数 | 20 | — | — | — | 0 |

| 卖出收益 | — | — | — | — | 40 |

买入:100/5=20,买入20个苹果

卖出:20*2=40,得40块

收益:亏损60块

- 定投买入卖出

| 月份 | 1月 | 2月 | 3月 | 4月 | 5月 |

| 苹果单价 | 5 | 4 | 5 | 4 | 2 |

| 投入资金 | 25 | 25 | 25 | 25 | — |

| 苹果数 | 5 | 6.25 | 5 | 6.25 | 0 |

| 卖出收益 | — | — | — | — | 44.5 |

100块按照25块每月,定投4个月;

- 1月, 5块,买入25/5=5个

- 2月, 10块,买入25/4=6.25个

- 3月, 5块,买入25/5=5个

- 4月, 4块,买入25/4=6.25个

100块,总计买入22.25个苹果

- 5月, 2块,卖出,

收益22.25*2=44.5,亏损55.5

可以看到, 价格下跌到2块时,

一次性买入卖出时,100块买到了20个苹果,持有苹果的成本是5块,下跌幅度是(2-5)/5=-60%

定投买入卖出时,100块最终买到了22.25个苹果,持有苹果的成本是4.49,下跌幅度是(2-4.49)/4.49=-55.5%

定投相比一次性摊低了购买成本,在 价格下跌时,也分摊了下跌损失。

(2)上涨时卖出

| 月份 | 1月 | 2月 | 3月 | 4月 | 5月 | |

| 苹果单价 | 5 | 4 | 5 | 4 | 10 | |

| 一次性买入卖出 | 投入资金 | 100 | — | — | — | — |

| 苹果数 | 20 | — | — | — | 0 | |

| 卖出收益 | — | — | — | — | 200 | |

| 定投买入卖出 | 投入资金 | 25 | 25 | 25 | 25 | — |

| 苹果数 | 5 | 6.25 | 5 | 6.25 | 0 | |

| 卖出收益 | — | — | — | — | 222.5 |

同样的, 价格上涨到10块时,

一次性买入卖出时,100块买到了20个苹果,持有苹果的成本是5块,上涨幅度是(10-5)/5=100%;

定投买入卖出时,100块最终买到了22.25个苹果,持有苹果的成本是4.49,上涨幅度是(10-4.49)/4.49=122.7%

定投相比一次性摊低了购买成本,在 价格上涨时,收益增值的空间也变大了。

这就是定投的魅力。

通过固定金额、高价时买少、低价时买多的方式改变了我们在每个价格点能够购入的产品份额权重。

当每期投入的金额固定时,能够在低价时买入更多,而在高价时买入较少,从而大大摊薄了投资成本。

4、定投的长期持有

让我们再回到定投的三个关键要素:固定时间、固定金额、长期持有。

固定时间和固定金额完全通过工具可以自动处理,关键点在于长期持有。

【复利效应】本金所产生的利息加入本金继续衍生收益,通过利滚利的效果,随着时间的推移,复利效果越明显。

定投获利原则在于利用平均成本法均摊成本,通过长期坚持定额投资,利用时间复利的效果来达到获利目的。

定投是”主动地被动“践行策略。

主动选择符合趋势的投资标的,定期投入、长期持有,度过一个又一个的涨跌周期,借势被动的趋势力量,让本金和整个发展的趋势创造指数级财富的增长。

5、每个人都有定投的资格和能力

有人说,投资距离自己太遥远了,需要本金,而且“投资有风险”。

其实,定投行为很常见。

比如,按揭买房。

标的就是房子;长期也就是你总共要还多久的房贷,;定期指的是还贷的间隔;定额指的是每次需要投入多少金额,也就是每个月还贷的额度。

在我阅读《让时间陪你慢慢变富》《财富的真相》等书之后,我对资产有了新的认识。

我们拥有的资产来源于(生产>消费)的长期积累,货币是资产的具象化标志。

而我们生产的来源,是用时间去学习知识,用知识去调用物资、资本、工具等资料去进行生产。

时间是生产资料,是我们人手掌握最公平的“人生货币”。

李笑来书里说:“几乎所有人都有定投的资格和能力。”

我们每个人都公平的拥有时间。

我们将时间这一货币,主动选择一个投资标的,比如,运动、读书、写作,然后定期定额的去投入并长期坚持,长期以往,借助趋势产生的神奇的被动力量,获得财富。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。