最近想把价值投资的一些基础框架和理念,整理一下,有助于自己的思路更加清晰,大概每篇文章写一个主题。

在之前的文章中,有一篇关于投资中的好习惯,有说到,定期的计算自己的收益率,有助于了解整体的盈亏情况和树立长期投资的视野。

正好有个朋友问如何计算收益率,今天说一下投资收益率的计算方式。

文章主要分为以下5个部分:

- 投资收益率的三种计算方法

- 三种计算方法比较

- 我个人使用的计算方法

- 生活中可以学以致用的XIRR

- 收益率计算模板文件的分享链接

01投资收益率的三种计算方法

1)基金净值法(时间加权法)

基金净值法也称时间加权法,是衡量基金回报率的常用方法。

假设投资期限一共分了n期,第i期的回报为Ri,那么最终的业绩:

R=(1+R1)*(1+R2)*...*(1+Rn)-1

如果中间有资金的进出,则需要扣除资金进出对业绩的影响。

举例说明:

- 假如老李年初投入1万元,这时净值为1,收益率为0%

- 年中的时候,涨到了2万元,看着涨了继续投入4万元,账户市值6万元。这时净值为(2-1)/1+1=2,年初到此刻收益率为100%

- 到了年底,跌到了只剩4万元,此时净值为2*((4-6)/6+1)=1.34,年初到此刻收益率为34%

注意,虽然最后的收益率是34%,但是由于老李在涨了之后追高,实际是亏损了1+4-4=1万元。

这是因为基金净值法,和金额的数量无关,如果前期小仓位赚钱了,后面加大仓位亏钱,那么算出来的收益可能是正的,但是实际是亏损的。

由于外部资金的进入和退出对基金净值没有影响,所以基金净值法适合用来评价无法控制外部资金的基金的业绩。

2)XIRR内部收益率(资金加权法)

当资金有进出时,所有的资金都以一个相同的收益率进行复利再投资后最终等于终值,这个收益率就是资金加权法的收益率,也称为折现率。

折现率的计算一般都要解一个高阶方程,不是手工能算出来的。不过不用担心,excel里的公式XIRR就可以很简单的搞定。

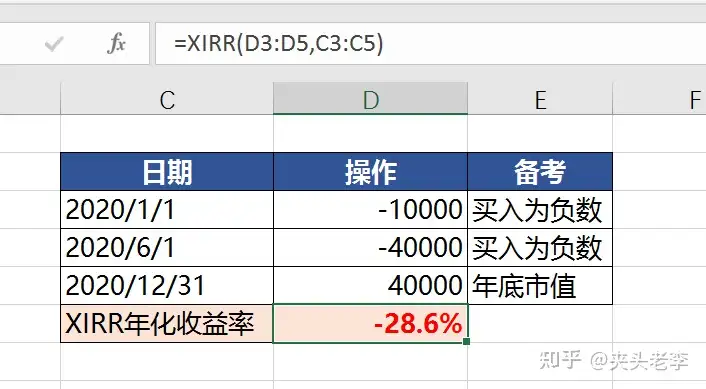

还按照上面的例子,看以下excel截图,

用XIRR计算收益率,分别列出操作的时间和金额,然后公式会自动帮我们算出年化收益率。

注意,这里有个有点绕的概念,就是XIRR是按照一直保持同样收益率,折算出来的,所以如果持仓时间很短,那么算出的年化收益率就会很大。

比如上面的例子,12/30日买入10000元,12/31日上涨1%,变成了10100元,那么年化收益率是3678.3%,也就是一年将变成36倍。

想想那些股票群,跟着老师操作,就能抓涨停板的“大神”们。如果他们有能力每天上涨1%,那么一年就是36倍,两年就是36*36=1296倍了。即使投1万,两年后,就变成了1296万...如果他们有这个能力,还用吭哧瘪肚赚那点会员费么

3)实际收益率法

上面用XIRR算出来的结果是-28.6%。但是实际投入了5万元,亏损1万元,还剩下4万元,那么实际收益率是-1/5 = -20%。

这就衍生出来了一个实际收益率的方法,其实这个最好理解,

收益率 = 收益(赚钱为正,赔钱为负) / 本金

02三种计算方法比较

下面以相同的投入和年底市值,分别计算三种情况下,不同计算方法的收益率。

可以得出结论

- 如果全年无买卖操作,三种方法的结果一样。同理,如果全年的投入或取出资金,占整体仓位的比例很小,那么三种方法的结果也会很接近。

- 如果持续亏损或者持续赚钱,收益率是基金净值 > XIRR > 实际收益率

- 如果一会儿亏、一会儿赚,要看投入的大小和时间,三种算法的结果会不同。

03我个人使用的计算方法

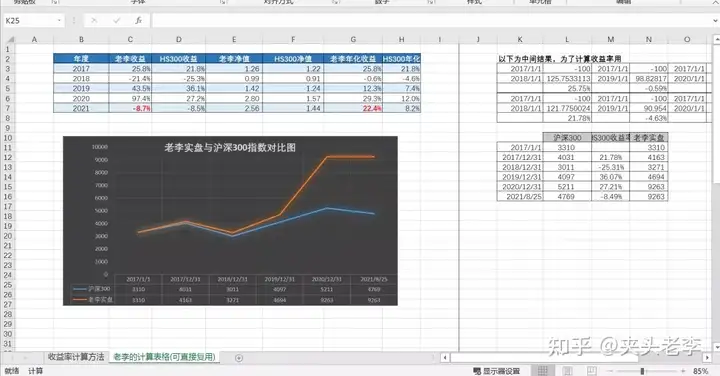

我每年的年初到年末,用的是实际收益率法,投资周报里的年内收益率就是实际收益率法。然后,跨多个年度的时候,按照每年的实际收益率计算出净值,再用XIRR计算年化收益率。

个人认为这个方式是相对合理的,下面的22.4%,就是将近5年的年化收益率。

注:老唐是采用基金净值法或实际收益率法,哪个低取哪个

这样计算出来的收益率,是能和我们赚的钱相匹配的。不像基金收益法,不适合个人投资者,然后XIRR因为有时间折算的原因,会放大收益或亏损的比率。

平时我也会看APP投资账本的记录,当年的收益和我自己算的基本一致,但是如果时间跨度大,收益率和实际收益就相差很大。可能市值小的时候,中了个新股,直接收益率就100%了。

这是我的投资账本长期收益率...我在想,要真赚这么多该有多好

这个方式的计算,只需要知道自己的出入金记录和总市值就可以。出入金记录,券商的软件,一般都提供导出功能。总市值就容易了,多个账号的,可以用APP投资账本汇总统计。

04生活中可以学以致用的XIRR

关于XIRR,其实生活中我们会经常遇到使用的场景。比如买房,买车贷款,经常会告诉我们利率,这个利率,按理说应该是用XIRR算出来的。但是有些时候,也会有猫腻。

例如,最常见的买车贷款,销售说贷款利率4%,比房贷还低。但实际情况呢,我们可以用XIRR算一下,就明白了。

车贷的还款方式是,贷款10000元,400利息,那么总还款为10400,每月还款为10400/12=867。这样还下来,年化利息是7.6%,比销售嘴里说的4%,高了大概两倍。至于原因,仔细看上面文章的大家,应该也已经知晓了。

不过,房贷的计算,和车贷不一样,确实是按照XIRR计算的,不存在车贷的问题。感兴趣的朋友,可以算一算自己的房贷。无论等额本金,还是等额本息,都是严格用XIRR计算的。

还有带有理财性质的保险,大家也可以算一算XIRR年化是多少...

05收益率计算模板文件的分享链接

最后把我上面的计算过程,和老李自己统计收益率的表格的excel文件分享一下,大家感兴趣的可以下载,自己调一调公式,应该很快就能自己搞定了。

有任何问题,也欢迎留言。

文档大概长这个样子,昨天sheet是计算过程的例子,右边sheet是老李自己用的收益率统计表格,公式已经写好,可以直接复用!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。