最近,受美股大环境影响,身边不少人的心态也开始波动。

有人忙着抄底,有人忙着感叹鹅不够大只能干瞪眼,有人心态受挫、感到害怕。

小投有个小白同事,忙不迭开了股票账户,说自己有3万块,是不是现在可以抄底某某个股了?

他没开过户,结果因为股票名字相似,还差点买错了公司,闹了个大乌龙。

这次的疫情,也让很多人真正意识到现金流和稳定资金的重要性。

这位同事也问了小投一个问题:

“手上有3万块,到底该往哪里放?”

我们姑且不论3万是不是他的全部财产(即便3万是纯投资资产,以他的投资底子,全都抄底也是不合适的),假设他手头只有3万块,在当前市场环境下,我们该怎样分配呢?

我们可以把这笔钱分成两个部分:

- 一部分是生活备用金,通常是3-6个月生活费,大约1-1.5万;

- 一部分用作中长期投资,目的是保本增值,大约为1.5-2万。

接下来,小投带大家一起细细拆分。

生活备用金:1-1.5万

生活备用金,是指我们3-6个月的生活费,以备不时之需。这笔钱是每个人都必须有的。

我们可以把生活备用金可以分成两个账户:余额宝和创新型存款。

1、余额宝(年化收益2.5%左右)

余额宝里,适合放进随时可能会用到的钱,也就是近1.5个月的生活费。

虽然余额宝利息很低,目前七日年化只有2.04%,但优点就是比较灵活,还能直接用于消费。

这点利息,就不指望靠它赚钱了,就把它单纯当个存钱罐吧。

2、创新型存款(年化收益4%-4.9%)

创新型存款,基本上都是小银行为了快速吸储而发行的存款。

它的优点就是收益相对高一些,能比余额宝高出个2%左右。因为本质还是银行存款,也适用于《银行存款保险条例》,所以安全性也有保障。

除去存入余额宝的1.5个月生活费,剩下的部分可以存在这里。

小投找了两个灵活性高的新型存款,供大家参考。

1)新网银行季得利,收益率4.20%,计息周期90天。

2)众邦银行随心盈,收益率4.30%,计息周期90天。

看上去收益还不错,还能灵活支取,简直完爆余额宝有木有?

但新型存款也有一个致命的问题,就是操作比较麻烦,那就是需要先开通对应银行的电子银行卡,才能进行下一步。

并且这种存款模式,一直踩着银行监管的灰色地带,可能随时就被政策监管了。

所以,政策变动就是它最大的风险,小伙伴们且买且珍惜吧~

中长期投资:1.5-2万

扣除备用金之后,我们剩下的就是中长期可投资资产了,遵循的原则是可攻可守。

我们可以把这笔钱放在两个地方:指数基金定投和纯债基金。

按照个人年龄以及相应的风险承受能力分配,我们可以用个简单公式来评估自己可承受的风险:

可承受风险=100-年龄

通过这个公式,计算得出的数值就是高风险(指数基金)的投资比例。

剩下的就是低风险(纯债基金)的投资比例。

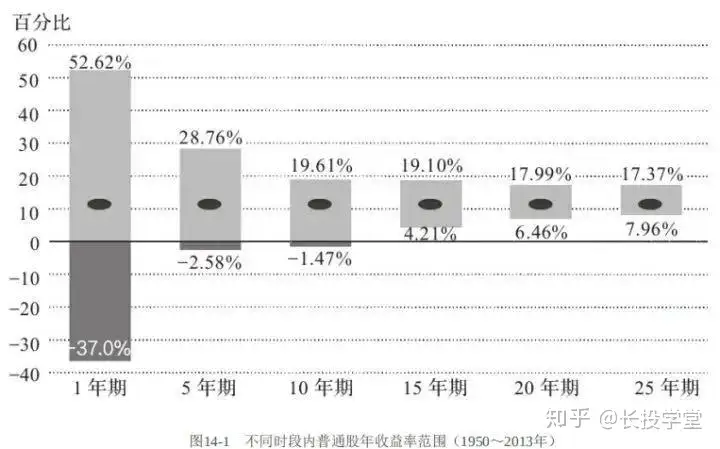

1、指数基金定投(年化收益10%-15%)

基金定投是比较适合新人上手的一种投资方式,通过持续的定投可以将投入成本建立的更加平滑,减少暴涨暴跌带来的风险。

基金定投主要是追求长期收益,一定要做好长期定投的心理准备。

所以,最好在手头的三万块里抽出一点长期用不到的钱用作基金定投。

(图源:《漫步华尔街》)

小伙伴们可以根据长投温度无脑定投(后台回复“长投温度”就可以查看了),在长投温度相近的时候,选择自己喜欢的风格,温度相差较大的时候,选择那个相对低估的。

参照温度的时候,搭配基金初级课程中的简投法效果更佳哟!

2、纯债基金(年化收益5%-7%)

什么是纯债基金?

我们一般会把债券分为三大类,分别为政府债券、金融债券和企业债券。

而纯债基金就是一个菜篮子,把能买到的各种债券都买一点,就变成纯债基金了。

我们买它的目的,是用于平衡风险。

纯债基金的长期收益不错,但它并不是零风险,短期内可能有波动。

(可以看出,短期有波动,长期收益不错)

虽然有风险,但风险比股票类基金小得多,长期而言收益还是不错的。

关于怎样挑选纯债基金,小投之前也科普过,可以戳这里查看:怎样挑选纯债基金?

小投也在天天基金网上扒了一份清单,供大家参考:

小投的同事是怎样资产配置的?

现在,你知道手里有三万块,应该往哪里放了吧!

但资产配置这件事儿,没有固定模板。写这篇文章的时候,小投也调研了一波身边的同事是怎样进行资产配置的,挑几个有意思的和大家分享一下。

@小投的美女同事

投资资产:50万

“我没啥最近要花的大钱,但股票确实不太懂,觉得不亏就行,当然利息能高一点就更好了。

我存了一万块的应急金,放在工资卡同一个银行的货币型理财里(很多银行都有对标余额宝的产品,灵活性很高,收益也稳定,小伙伴们可以在你们的工资卡银行看看,主要是为了方便)。剩下的20%放股票,50%放短期债券基金,30%放新型存款。

感觉还可以,反正没什么大赚,但也不太操心。”

@95后长投预备分析师

存款:10万以内

“我把4个月的生活应急金放在工资卡里,因为我觉得转到余额宝太麻烦了,也不在意这点钱。剩下的钱都用作股票投资。

不过,我是因为懂股票分析,而且我对股票的投资心里有底,才敢这样配置,一般人可别学我。”

@小投的某位大佬

投资资产:七位数

“新型存款太麻烦了,我把生活备用金统一放在余额宝里。剩下的钱:

三分之一放可转债(能承受可转债涨得慢的心态),

三分之一指数基金定投(按长投温度走不会错),

三分之一大蓝筹个股(自己了解并且有信心的公司,看长期收益)。

我的资产配置,可能是有点奇葩吧?无论如何,自己开心就好啦!”

小结

可以看出,每个人的资产配置根据自身习惯和实力,其实是不一样的。

我们学习投资理财,主要目的就是为了风险和收益平衡,做到风险可控,收益可期。

资产配置没有好或者不好,只有适合或者不适合。

不管我们手头有3万、5万、还是更多钱,在思考钱往哪里放时,我们首先要给自己做个资产配置,保证资金安全,不要盲目抄作业和攀比。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。