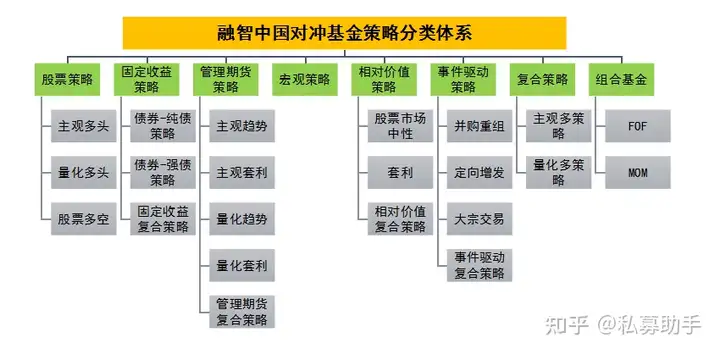

一、策略分类体系介绍

八大主策略:

股票策略、固收策略、管理期货策略、宏观策略、相对价值策略、事件驱动策略、复合策略、组合基金;

二、主策略/子策略细分

1、股票策略(主策略)

主要投资于股票市场,包括A股、港股以及海外股票市场

1.1 主观多头

只持有股票多头头寸,研究方式、投资决策及交易流程均以人为主观决定和执行。

通常情况下,主要投资于股票资产,但是只做多,不做空。

1.2 量化多头

针对基本和技术面的研究以量化方法模型为主,从个股的选择到组合的构建,

以及交易,均以量化模型的结果为决策执行依据,无人为决策。

常见的选股模型包括基本面多因子模型,量化多因子模型,

基于大数据的另类多因子模型等。

常见的策略包括,股票量化,股票指数增强,股票高频T0等。

1.3 股票多空

股票多空策略就是同时持有股票多头头寸和空头头寸的投资策略,

通常留有一部分风险敞口,风险敞口的决策依靠基金经理对市场、

行业、风格的判断或者模型结果。

代表私募:上海高毅资产、深圳东方港湾、景林资产

2、固定收益策略(主策略)

固定收益策略指投资于利率债,信用债,可转债,银行定期存款、协议存款、

等固定收益或类固定收益资产的投资策略。

该策略要求少于80%的资产投资于债券,固定收益或类固定收益资产。

2.1 债券-纯债策略

该子策略是专门投资债券的基金。包括国债、地方债、公司债等。

债券投资可采取不同方式进行。该策略要求不少于80%的资产投资于债券。

2.2 债券-强债策略

该子策略主要以投资债券为主,包括国债、地方债、公司债等。

该子策略与债券-纯债策略最大的区别在于,其除了80%以上的资产投资于普通债券外,

剩余主要资产将用于可转债,权益类,债券衍生品,

ABS等其他有定期利息收入的品种以增强基金收益。

2.3 固定收益复合策略

同时投资于两种子策略以上且不符合以上各子策略要求的基金产品,

称为固定收益复合策略。

该策略要求不少于80%的资产投资于上述资产类别。

代表私募:乐瑞资产、银叶投资、暖流资产

3、管理期货策略

该策略主要通过期货市场来进行投资。

该策略要求不少于60%的资产投资于商品期货及股指期货。

3.1 主观趋势

侧重于依靠投资人的主观判断期货价格趋势。

通过提前预判期货价格未来的走势,进行投资决策。

3.2 主观套利

该策略侧重于依靠投资人的主观判断。投资人通过在两个不同的期货市场中发掘同一种或者本质上相同的证券或商品之间的价差,以有利的价格在一个市场中买进该证券或商品的同时在另一市场中卖出以获取收益。

常见类型有:(1)期现套利;(2)跨期套利;(3)跨市套利;(4)跨品种套利。

3.3 量化趋势

该策略侧重于利用计算机系统构建数理模型判断未来期货品种的走势。

3.4 量化套利

侧重于利用计算机系统构建数理模型去挖掘市场中存在的相关联的期货品种价格错配现象,并利用这种价格错配进行套利

3.5 管理期货复合策略

同时投资于两种子策略以上且投资于每种子策略的资产不超过基金总资产50%的

代表私募:黑翼资产、千象资产、念空科技

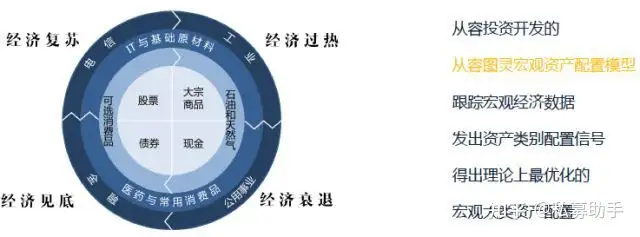

4、宏观策略

该策略的投资理念在于通过研究和预测经济指标、政策环境、利率等变动方向以及其对股票、固定收益产品、货币和大宗商品市场的影响来获取收益。

5、相对价值策略

该策略认为一种证券的价格被高估,而另外一种证券的价格被低估,于是通过寻找这两种证券之间相互之前存在联系及价值分歧的证券的价差而获取收益。

5.1 股票市场中性

该策略使用组对交易或者统计套利的方法来平衡他们投资组合中多头与空头的数量。与股票多空策略不同的是该策略会确保投资组合的中性(头寸中性或者贝塔中性),股票多空的投资组合通常持有的是净多头或净空头,与市场的关联度较高。

5.2 套利策略

套利是指在两个不同的市场中,以有利的价格同时买进或卖出同一种或本质相同的证券的投资行为。

包括可转债套利、期权套利、ETF套利、外汇市场套利、分级基金套利等等。

5.3 相对价值复合策略

同时使用上述多个子策略。

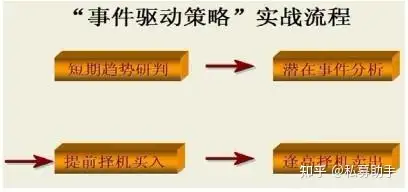

6、事件驱动策略

该策略将投资集中于特定公司的证券,这些公司正在经历或者将要经历重大的事件或者转变。比如:并购,重组,财务危机,收购报价,股票回购,债务调换,证券发行(定向增发),或者其他资本结构调整等等。

6.1 并购重组

投资于在市场机制作用下,为了获得其他企业的控制权而进行的产权交易活动的上市公司的策略。

6.2 定向增发

投资于有非公开发行即向特定投资者发行行为的在沪深主板上市公司,新三板上市公司的策略。

6.3 大宗交易

投资于达到规定的最低限额的证券单笔买卖申报,买卖双方经过协议达成一致并经交易所确定成交的证券交易的策略。

6.4 事件驱动复合策略

同时投资于两种子策略以上且投资于每种子策略的资产不超过基金总资产50%的,称为复合策略。

7、复合策略

同时投资于两种策略以上且不符合以上六大类投资策略的,称为复合策略。

7.1 主观多策略

投资研究方法以人为主观研究和决策为主。

从大到宏观基本面的研究,资产类别的研究,不同投资策略的配置,小到个股的研究都以主观研究方位住,投资决策均靠基金经理及投资团队在不同的资产和策略上研究经验和研究方法,而非量化模型和指标,且所采取的子策略也均为主观投资策略。

7.2 量化多策略

基金所配置的子投资策略均为量化投资策略,各主要子策略的配置比例既可以是由系统模型决定,也可以是由基金经理或者投资经理主观决定。量化多策略的子策略至少应该涵盖从股票,债券,商品,衍生品等多种资产与投资工具。

8、组合基金

组合基金是指以资产配置为目的,投资于不同资产和策略的基金中基金,基金资产通过配置不同的基金产品或由不同的基金管理人进行管理。

8.1 FOF(Fund of Funds)

基金中的基金,投资在多种不同类型的专业基金,而非直接投资在股票、债券等标的。该策略通过筛选出优秀的基金产品进行投资,从而进行二次分散投资风险。

8.2 MOM(Manager of Mangers)

MOM 产品是指母管理人将资产管理产品部分或者全部资产委托给多个子管理人进行管理的资产管理产品。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。