自2018年以来,以余额宝为代表的货币基金收益是一降再降,

4.5%、4%、3%、2%……

现在更是只剩下1.6%的收益,差通胀都好几条街了,真是惨不忍睹。

就好像有些人注定只能是你生命中的过客,

余额宝也只能陪伴我们走过人生的一段时间。

余额宝“阵亡”之后,

有没有什么比余额宝更好、更适合大多数普通投资者的理财方式呢?

多多今天就来为大家做一个大盘点。

长文干货预警:

耗时一周整理的7000+字回答,建议先收藏再细读。

本文不但告诉你收益更高的余额宝替代品,

还系统地整理了常见的理财产品,最关键的是看完后立马可以实操,

手把手教你从零到一,学会理财。

目录:

一、2招放大你的余额宝收益

方法一:转换余额宝/微信货币基金

方法二:放弃余额宝,选择收益更高的货币基金

二、短债基金

2.1什么是短债基金?

2.2短债基金怎么买?

2.3【货币基金+债券基金】组合产品怎么选?

三、超安全,特殊时期年化达到15%+的国债逆回购

3.1什么是国债逆回购

3.2国债逆回购有哪些品种可以买?

3.3让国债逆回购收益更高的几个小技巧

3.4手把手教你投资国债逆回购

四、比银行存款利息高很多的创新型存款不要错过

4.1什么是创新型银行存款?

4.2创新型银行存款高收益的原因

4.3目前市场上性价比最高的创新型存款都有哪些?(附渠道)

五、一年收益率翻倍的可转债打新你值得拥有

5.1什么是可转债打新?

5.2为什么要打新可转债?(附收益)

5.3手把手教你打新可转债(附实操过程)

六、一年收益至少2万的港股打新不要错过

6.1什么是港股打新?(附收益)

5.2为什么要港股打新?

七、史上最全债券基金攻略

7.1什么是债券/债券基金?

7.2怎么选出优质的债券基金?(附实操过程)

7.3最优质的债券基金都有哪些?(附名单)

八,年化收益10%+的指数基金你值得拥有

8.1什么是指数/指数基金?

8.2为什么要投资指数基金?

8.3最优质的指数有哪些?(附名单)

九,年化收益15+的主动型基金大攻略不可错过

9.1中国公募基金业现状

9.2怎么挑选出优质的主动型基金?(附实操过程)

9.3主动型基金怎么择时?

9.4 年化收益20%+的最优质主动型基金有哪些?(附名单)

十,商品基金怎么投?

10.1市场上常见的黄金ETF有有哪些?(附市场整理)

10.2市场上常见的原油投资方式有哪些?(附市场整理)

十一、未来的房地产还能赚大钱吗?

11.1未来的房子还能投资吗?

11.2 2020年房价怎么走?还有赚钱机会吗?

文末有福利哦~

01

余额宝替代品

余额宝本质是一种货币基金,安全性高、流动性好,使用起来像货币一样的方便,我们平时的

零花钱、闲钱确实有购买这种理财产品的需求。

目前市场上比较好的替代方式有以下几种,

方法一:转换余额宝货币基金。

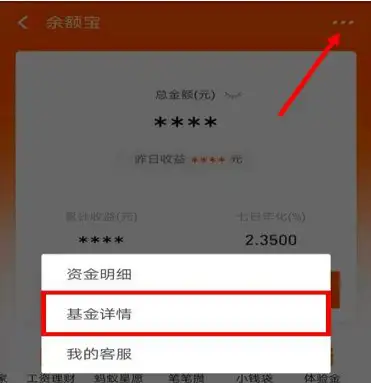

第1步:打开【支付宝】 - 点击【余额宝】;

第2步:在余额宝界面中,点击右上角,选择【基金详情】;

第3步:点击下方的【查看更多产品】。

第4步:在【更换产品】界面,点击【选择更换产品】,然后在下方选择收益率更高的产品就行。

同样的道理,微信中的【零钱通】也可以更换收益更高的货币基金。

第1步:打开【微信】- 点击右下角【我】- 【支付】-【钱包】-【零钱通】;

第2步:在零钱通界面中,点击右上角的三个点,选择【基金详情】;

第3步:点击下方的【查看更多产品】。

第4步:在【更换产品】界面,选择下方选择收益率更高的产品,然后点击下方【更换】就行。

方法二:放弃余额宝,选择收益率更高的货币基金

第1步:打开天天基金网-选择基金筛选-货币型;

第2步:根据近七日年化收益率筛选货币基金;

第3步:到支付宝 - 蚂蚁财富APP中搜索基金代码;

以工银薪金货币B为例(注:仅作讲解,所有基金均不构成投资建议)

第4步:买入货币基金。

截至撰文,余额宝七日年化收益为1.65%,小小一个操作,1.65%->4.22%,收益率提高2.57%。

有一次巴菲特在地上看到一枚1刀硬币,他弯下腰拾起这枚硬币,当时所有在场的人都惊讶不已,只见他说:“这是另一个十亿美元的开始”

02

短债基金

短债基金,顾名思义就是投资270天超短债或者是一年内短期债券的基金。

其投资范围仅限于债券、央行票据等固定收益品种以及银行存款,不投资股票和可转换债券,底层资产决定了它的安全性是完全可以保证的。

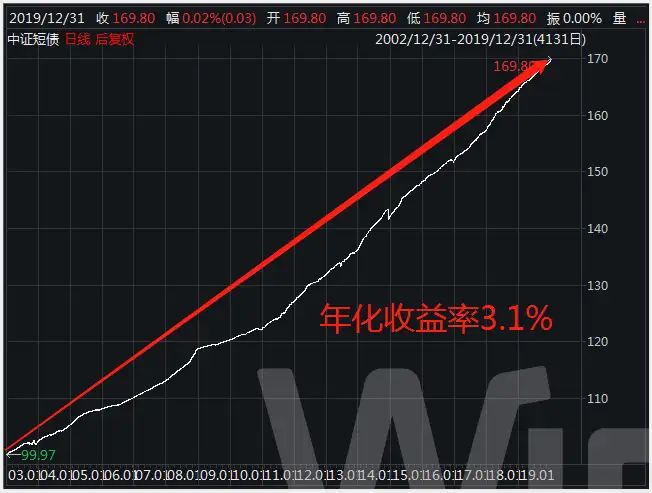

据Wind数据,从2002年12月31日起至2019年12月31日,中证短债指数涨幅69.8%,年化收益率3.1%,略高于余额宝。

总体来说,短债基金的安全性高、流动性好,江湖人称“货币基金增强版”,也是非常好的余额宝的一种替代品。

怎么买?

我们可以通过支付宝等渠道购买短期债券基金,只要输入【短债】两字进行搜索,并选择收益较高的基金就可以。

【短债基金+货币基金】组合

为应对余额宝收益的一降再降,支付宝中其实还推出了一系列创新产品,

把货币基金和短期债券组合在一起,在保持流动性良好的基础上,提高收益。

第1步:打开【支付宝】- 点击左下角【理财】- 进入【稳健理财】;

第2步:在默认【取用灵活】菜单下,我们点击收益最高的【汇添富理财加】进入。

在基金界面中我们可以看到这个产品近一年的收益率达到4.81%,差不多是余额宝收益的3倍,整体业绩也优于货币基金指数。

该基金组合产品通过配置【60%债券基金+40%货币基金】,大大提升了收益率。

03

国债逆回购

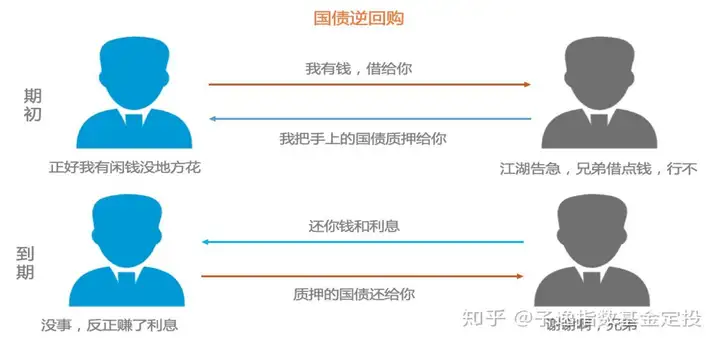

国债逆回购本质是一种短期借款,一定程度也可以作为余额宝的替代品。

它其实一句话就可以介绍清楚:

1000块以上可以参与,保本保收益,适合1-7天的短期资金打理,特殊时间点对应年收益率甚至可以达到10%以上的短期理财工具。

简单来说,就是“如花”借钱给“狗蛋”,“狗蛋”会拿手上的国债来抵押,到期后“狗蛋”还本付息给“如花”,“如花”把国债等债券归还。

国债逆回购有哪些可以买?

国债逆回购品种由交易所建立,上海交易所和深圳交易所都有自己的逆回购品种,按照投资时间长短区分,共有18个。

我们从代码上就可以看出品种的差异:GC代表上海交易所,R代表深圳交易所的品种,001代表是一天的,002代表两天的,以此类推。

目前上交所的规则是10万元起投,以10万整数倍递加。例如有15万元,也只能投入10万元。而深交所是1000元起投,以1000元的整数倍递增。

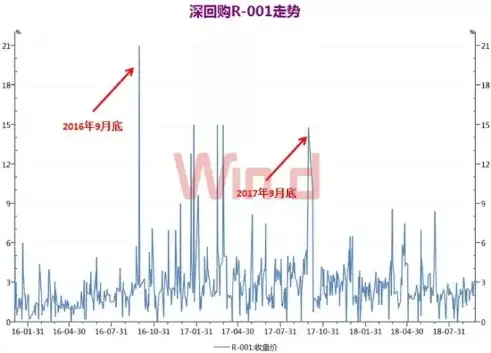

什么时候做国债逆回购投资比较合适?

一般来说,在每个月末、季末和年末,银行为了应对监管考核,手头资金吃紧,就会提高借钱的利率,国债逆回购收益会更高。

2013年年中的时候,“钱荒”就曾经导致国债逆回购的收益率飙升到20%以上。

具体到一天里,逆回购上午一般收益率高一些,越是临近下午15:00,收益率越低,所以如果要做国债逆回购,尽量避免下午2点后做。

另外,一般情况下长周期的国债逆回购收益率不太高,大多低于同期的银行理财,性价比不高,所以不太建议普通投资者投资长期的逆回购。

怎么操作国债逆回购?

首先要有一个股票账户,股票账户里要有1000元以上的现金可以用。

没有账户的,这里有低佣金的账户,点击链接可以查看。

下面我就手把手教你做国债逆回购投资,

第1步:进入股票账户->点击国债逆回购;

第2步:选择你要买的期数(比如3天期)->输入借出金额,点击“借出即可”。

国债逆回购一般可作为资金闲暇时的闲散投资方式,不做为主要的资产增值方式。

04

银行存款

银行存款是我们人生中接触的第一个理财产品,我们把钱存放在银行,银行支付我们利息。

传统的银行存款主要可以分为四种:活动存款、定期存款,大额存单和结构性存款。

我们今天要重点介绍的是比银行存款利息高很多的创新型存款。

创新型存款本质上还是银行的定期存款,只不过是加上了“债权转让”功能,可以提前退出,

变成类活期存款。

目前,创新型存款本身利率可以达到4%+,叠加一些平台本身的新客活动,再加上一些渠道福

利等,最终收益往往能够达到6%-8%,收益远远高于余额宝。

比如,现在5月份陆金所的创新型存款新手加息活动,

银行存款的收益有4.3%(单凭这一项收益就可以秒杀余额宝),陆金所加息可到1030元左

右,叠加一些大V渠道的专属福利,能到7%左右,非常地不错!

为什么创新型存款的利率更高、收益更高?

当下,发行创新型存款的银行大多是民营银行。

这些银行都是刚成立,市场已经被八大银行瓜分了。为了拉储只能与现有用户量较大的微信、

支付宝、京东、陆金所等去合作,并为用户提供一定的补贴,依靠着”高性价比”来拓展市

场。这是创新型存款高收益的原因。

创新型存款收益更高,但会不会不安全呢?

因为创新型存款的本质仍然是存款,所有就享有2015年国务院颁布的银行《存款保险条例》

的保护。

条例规定了,同一存款人在同一家银行,50万以内的存款,本息100%保障。

并且,是7个工作日内赔付。 所以创新型存款的安全性,大家完全不用担心。

目前市面上有哪些性价比较高的创新型存款呢?

P2P崩掉之后,很多金融平台开始寻求转型,配合平台+银行双重福利,收益可以妥妥的达到

7%以上,安全稳定,性价比极高。

以下是多多为大家搜集的市场上性价比最高的智能存款,感兴趣的盆友可点链接详细了解,

05

可转债打新

简单来说,可转债就是可以转换成股票的债券。

它本质上是一种低息债券,但因为被赋予了可以转换成股票的功能,

所以它既有“债”性又有“股”性。

而可转债打新,就是买卖新债以赚取价差的行为。

可转债打新目前其实很赚钱

据集思录的数据统计,

2019年全年上市可转债101支,用上市首日收盘价计算,并且每支可转债的平均收益率达到

9.41%!

如果2019年顶格申购的话,可转债打新的中签概率大约平均在20%左右。

一般可转债打新中签数为1签,也就是1000元,每签平均收益为9.41%就是94.1元,那么一年

可转债打新的平均总收益就达到101*0.2*94.1=1900元。

投入1000元,全年平均总收益1900元,收益率可以直接翻倍!

晒一下我前段时间自己账户刚中的两只可转债的收益,

瀚蓝转债中签1手,上市首日涨幅29.4%,小赚294块,

华统转债中签两手,上市首日涨幅25%,小赚507块。

这还只是一个账户的钱,如果你要是动员全家4-5口人去开户,哪怕对股票一窍不通,一年靠

申购可转债你也能盈利上万啊,整体上还是挺香的。

如何参与可转债打新?(以国内前三券商某通的e海通财为例给大家讲解)

第1步:你需要开通一个股票账户

没有账户的,这里有低佣金的账户,点击链接可以查看。

通常开户之后,第二天就可以申购可转债。

第2步:打开【e海通财APP】- 点击【交易】- 【登录】股票账户-找到【一键打新】

第3步:点击【新债申购】- 选中需要申购的新债在前面打√-申购数量选【顶格申购】/输入最

大数值10000张(对应100万元)-点击【一键申购】

这里说明一下,

申购数量选择【顶格申购】是为了提高中签率,

完全不用担心申购数量选择【顶格申购】自己钱不够的话怎么办,

申购可转债,大概率就中1签,一签就是10张,每张面值100元,

也就是说你只需缴款1000元,你连缴100万的机会都没有,

首先要考虑的是,保佑你中1签再说。

第4步:查询中签结果并缴费

申购完成后,等待中签结果公布。

我们把申购这一天称为T日,

T+1日,也就是第二天会公布申购中签率;

T+2日会公布中签结果,这一天你就可以知道自己有没有中签了,

有些券商会提前一天晚上,大约9点左右公布结果,

它们一般会以短信方式通知你,你也可以登陆自己的账户查看中签结果,

如果中签了,券商会自动扣款,所以你要保证自己的账户里在T+2日当天有足够的资金缴款。

最晚缴款时间为T+2日当天下午4点,逾期未缴纳将被视为违约,

若是连续12月内违约3次,那么在未来6个月内,将无法申购新股、新债,这点大家要注意下。

第5步:上市后卖出,交易完成

上市的时间,在我们打新时是不知道的。

从中签到上市,大约在2—4周左右,有的相隔时间可能比较长。

上市后建议大家在上市当天就卖掉,先落袋为安,因为一般首日的价格比较平稳,风险较小。

06

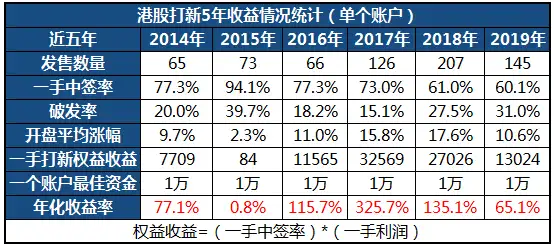

港股打新

港股打新就是买在香港上市的新股。

目前来说,港股打新也是一个非常赚钱的投资策略!

2017年,整体市场环境较好,港股创出全球最佳股市涨幅, 新股标的126个,累计权益收益

率+325.69%,翻了三倍还多。

2018年,A股和港股市场都很惨淡,新股标的205个,累计权益收益率同样达到+270.26%。

2019年,新股标的164个,累计权益收益率同样翻倍达到+130.24%。

整体来看,只要坚持长期每只港股新股都打,港股打新几乎100%盈利!

就拿近段时间的火爆行情来说,

康方生物,上市首日涨幅43.47%,一手中签收益达到7150元,

沛嘉医疗-B,上市首日涨幅70%,一手中签收益高达10583.70元,

这样的高额收益,如果能经常中签,那还上什么班啊,港股打新确实是非常地火爆。

港股打新为什么赚钱?

核心原因还是为了避免IPO流产。

IPO溢价在全世界都非常普遍,为了避免IPO流产,为了让IPO能够顺利地进行下去,投资银行

会故意把新股发行价格定得低一点,这就是IPO存在溢价的本质原因!也是港股打新能够赚钱

的根源所在!

另外,港股打新比起A股打新中签率更高、门槛更低、对散户更友好,这些也都是港股打新非

常火爆的原因。

具体实操的话,需要开通一个港股账户,办理一张香港卡。

所有的这些问题,后面我会专门写一篇具体的《港股打新全攻略》

全是干货,手把手地教你一年薅2-3万的羊毛。

07

债券型基金

债券本质上就是一个“借条”,在借条里清楚地写着我管你借了多少钱,利息是多少,约定在

什么时候把本金还给你。

比如这张“联想债”,就是联想集团发行的面值为100元,票面利率为5.7%的债券,它代表的

意思就是:你买一张“联想债”,将100元钱借给联想集团,那么它承诺以后每年将给你5.7元

的利息,并在到期日2022年11月30日将本金100元一并归还给你。

国家跟你借钱,这个债券就叫作国债;

公司跟你借钱,就叫公司债;

地方政府借钱就叫地方债。

一般债券购买门槛较高,我们普通人只能通过债券基金来投资债券。

债券基金就是筹集我们的钱,聘请专业人士来投资债券,为我们安稳地赚取收益。

一般来说,债券基金按照不同的分类标准可以分成不同的种类,

按照所投资标的划分,债基可分为“纯债基”“一级债基”和“二级债基”。

把所有的资金都用于投资债券,不买其它的,这类是“纯债基”。

有些债基把主要资金都投资债券,但还参与新股申购,这类是“一级债基”。

有些债基会拿其它20%的权重配置股票,以追求更高的收益,这类属于“二级债基”。

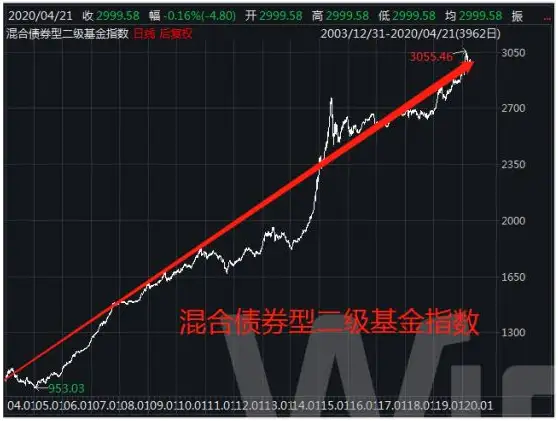

纯债券类基金一般收益5%左右,

一级债基相应高一点,二级债基的话更高一点,

从2004年初至2020年4月份,从1000点上涨到3000点,二级债基的平均年化收益率,大约是

7.1%,也非常的适合我们普通投资者投资!

怎么挑选出优质的债券型基金?

债券型基金的挑选其实比较简单,主要就是以业绩为核心,然后看风险、基金经理、基金公

司、调研等因素就可以选出前20%的债券基金。

第一步,选业绩持续优秀的基金,

第二步:选风险低的基金,

第三步:选至少从业4年以上的成熟基金经理,

第四步:选基金公司,

第五步:进一步参考各权威机构的评测、资深人士的评价。

……

具体的大家可以查看我们的这篇《债券基金全攻略》

手把手教你学会挑选出优质的债券型基金,而且不仅授人以渔,还授人以鱼,里面还有我们最看好的债券基金名单。

08

指数基金

指数基金就是以指数成份股为投资对象的基金。

简单地说,它买的不是某一只股票,而是买的一揽子股票来跟踪对应的指数,基金经理不必将

大量的时间精力用来精选个股,只需要跟踪标的指数(比如沪深300)的成分股,并以相同的

比例来构建最小化跟踪误差即可。

指数基金其实非常赚钱,年化收益可以达到10+,

先看美股。

整个美股的晴雨表,标普500近50年,复合年化收益率是8%。

美国科技股指标,纳斯达克100成立至今,复合年化收益率为12.89%。

再看中国股市。

沪深300近15年,指数增幅比例高达306.62%,复合年化收益率为9.78%。

中证500近15年,指数增幅比例高达490.20%,复合年化收益率达到12.55%。

其它主要宽指的年化收益率也非常的漂亮。

其它金融产品若想赚长期拿到10%的年化收益,基本就是提着头去赌。

而指数基金不用提心吊胆,就能赚到。

指数基金为什么能赚钱?核心原因其实是两点:

第一,指数是长期上涨的,只要中国经济仍在不断发展,指数基金就能长期上涨,并能带给投资人不错的收益回报。

第二,指数基金不仅疯狂地涨,而且还会有规律地波动式上涨。

有波动就有机会,

我们可以在低价格区间买入筹码,然后在高价格区间卖出。

低买高卖,就能赚到不错的收益。

到底买什么?

优质的指数长期来说,是非常非常赚钱的。

具体的大家可以看我们的这篇《如何购买ETF基金》

不仅授人以渔,还直接授人以鱼,都是干货,一定让你收获满满。

怎么买?

投资指数基金赚钱其实就两步:

- 找出优质的指数;

- 在其价格(估值)便宜的时候买入长期持有即可。

选择优质的指数看我们上一篇《如何购买ETF基金》就行,

怎么买的话,我们建议是定投买。

相对于一把梭,定投有非常多的优点:长期定投可以摊薄我们的持仓成本;对择时要求相对更

低;降低波动等等。总体来说,还是推荐大家基金定投。

09

主动型基金

中国公募基金过去十多年,实际上非常赚钱。

据银河证券基金研究中心数据,

2005年1月1日—2019年12月31日的十五年间,

普通偏股型基金业绩指数收益率为571.66%,年化收益率达到13.53%;

封闭式偏股型基金业绩指数收益率为645.43%,年化收益率达到14.32%。

很多表现较好的主动型股票基金,都取得了10倍以上的回报,

5-10倍的基金也是一抓一大把。

通过选择这些优质基金,然后让专业的基金经理去帮我们选择优秀的股票,我们完全有可能每年赚取10%-15%的高收益。

怎么选出这些优质的基金呢?

主动型基金虽然有人为的因素,基金经理非常重要,但只要我们按收益、风险、基金经理、基

金公司、专业评级等公认常识,选出前20%-30%的基金还是比较容易的,确定性也还是比较高。

具体的大家可以查看我们的这篇《择基:基金挑选全攻略》

怎么择时?

投资主动型基金赚钱其实也是两步:择基+择时!

具体的大家可以查看我们的这篇《择时:抄底股市全攻略》

具体买哪些?

同样的,不仅授人以渔,而且授人予鱼,具体的名单大家可以查看我们的这篇《2020年,年

10

大宗商品基金

大宗商品,主要是我们耳熟能详的石油、天然气、铜等商品,基本可以归为能源、金属和农产

品三大类。

大宗商品总体来说是对抗通胀不错的标的,长期价格也是上涨的。

如果从1973年统计到2017年,大宗商品整体回报率在5%~6%之间。

考虑不少盆友可能还有投资大宗商品的需求,所以我们这里再对商品基金做一个整理,大多数

人只要不是专门的期货投资者,那【黄金和原油】两个投资品种基本上就够了。

黄金的投资逻辑主要是做为避险资产,其价格容易受到地缘政治、全球经济、美元走势等多种

因素的影响。一旦全球出现经济/政治危机或者一些恐慌性事件,黄金就会出现配置价值。

目前市场上投资黄金的途径众多,交易门槛和交易规则差别较大,为方便大家选择,下面分享

七种市场主流的投资方式:黄金ETF、黄金ETF联接、实物黄金、黄金期货、黄金T+D、纸黄

金、黄金主题QDII。

为方便大家交易,我特地把市场上常见的黄金ETF投资标的整理如下,

黄金主题QDII投资标的整理如下,

原油作为“商品之王”,其投资的主要逻辑是:作为全球战略性能源,容易在突发事件驱动下

剧烈波动,所以可能会出现投资机会。

目前参与原油投资的方式主要是两种,

一种是直接交易方法,开通正规的原油期货账户参与投资,但门槛较高,至少要50万;另外一

种则是通过原油类基金间接购买,投资效果相当。

对于我们大多数普通投资者来说,原油类基金可能是更好的投资方式。

目前市场上适合大家投资的原油类基金主要是下面几只,

大家可以在恰当的时机选择适合的投资标的买入。

11

房产

过去二十年毫无疑问最好的赚钱机会就是房子。

全国平均房价从1999年的1857元/㎡,疯涨到2018年的8544元/㎡。

你在过去随随便便买套房子,基本轻轻松松都能赚个六七十万,

如果你买的是一二线城市的房子,那收益基本上能再翻10倍。

很多人都靠房子改变了命运,实现了阶级的跃迁。

我们的看法是:

未来想靠房子继续赚大钱,很难,一线城市房价已经世界前列,泡沫明显。

大涨,现实条件不允许,再涨万一崩了就是第二个日本。

大跌,经济不允许,金融体系受不了,房地产经济的贡献作用无可替代。

既不可能大涨,也不能大跌,未来的房子更多可能还是局部的结构性机会!

首先,稀缺的优质房产

核心城市优质房产,聚集了最优质的教育资源、医疗资源、人力资源、工作机会等,无数年轻人都向往留在核心城市。

核心城市几乎永远都是国家经济的发动机,很少随着历史的变迁改变,其房价的增长速度会快于其它资产。

其次,部分一二手价格倒挂的房子

为调控房价,很多城市会实行摇号和限价,产生巨大的倒挂差,少则每平米几千,多的话可能会达到一两万。

前段时间,浙江申花的锦绣之城,二手房单价达到6.8万/㎡, 而同期滨江锦绣之城的新房价格多限定在5.4万-5.8万/㎡, 我们就以1万/㎡的倒挂来算,买到一套100平米的新房,你就能赚100万!

更加细致具体的分析,大家可以查看我们这篇大文章《2020年房价怎么走?还有赚钱机会吗?》

基金实际上非常简单,99%的人投基金亏损的主要原因是不懂,看完下面这些攻略,将帮你远离亏损,赚10%-15%收益。

基金全攻略:

- 基金赚钱就是一层窗户纸,一篇文章帮你捅破窗户纸

- 如何选好基金:手把手教你选出15%收益的股票基金

- 基金什么时候买:90%的人不懂基金赚钱的真正秘密

- 如何选债券基金:手把手教你选出优秀的债券基金

- 投资赚大钱的战略规划:满脑子都是300%收益

其他低风险产品攻略

帮人帮到底,送佛送到西,我再来3条干货,实打实一次帮你彻底搞懂基金,稳定赚钱。

1、干货理财书籍,80%的书都比较差,真正的好书不多,我给大家整理了10几本经典高质量书。读透这些书,功力会再上一个台阶。点击这里可以直接享用,或者公号菜单栏里也可以领取。

2、我会每月选出2020年公认优秀的基金名单,公众号米多多笔记菜单栏里可以直接领取,大家尽量在公认优秀的名单里选基金,业绩可以超过80%的人。

3、纸上得来终觉浅,公号有100万基金实盘,大家可以做为实战参考。如果学完上面的超级干货,还有基金或理财方面的问题,可以在公号留言,我会以多年的经验帮你参谋。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。