“月薪 1 万,你是怎么存的下**这么多钱?”

是不是很多人都会感叹身边的人怎么突然间存了一大笔钱

在回答这个问题之前,先考虑思考一个问题,“每个月的存款怎么来的?”

一般人存款方式是:“存款=收入-支出”,乍得一看,这个方式是没有问题的,但每个月没有控制,支出都是随心随意的,花着花着,每个月的收入就花完了。

正确的方式是分配好资金规划,每个月定期规划一笔资金作为存款,剩下的资金作为当月的支出

正确的规划:“收入-存款=支出”

月薪1万,如果这样规划,不仅不会降低精致生活的品质感,还能稳稳存下 XXX 万,这是怎么做到的?

最重要的是有规划地管钱,工资已到账,我会把每个月的收入分成 4个部分:

一、要花的钱

每个月的工资下来,我都会把40%收入专门拨出来,用于日常生活开销。这部分钱将严格控制,绝不花超。

为什么这么做?因为房租、水电网费,还有每天的一日三餐,这些是基本的生活保障,不容有失。

你看,有人说生活要精打细算,过分节省才能存钱。适当控制开销,不让自己陷入经济困境,这固然重要,但同样重要的是,生活的质量绝不能打折扣。我们努力工作,不就是为了让自己和家人过得更好吗?

所以,我把这40%拨到一个特别的账户里,这部分钱绝不动摇,专款专用。必要的支出不省,该花的钱一定要花,该享受的生活一定要享受。每天吃得好、住得舒适,偶尔还可以给自己一些小奖励,比如一顿好吃的,或者一件喜欢的衣服。这样,不仅日子过得踏实,还能让自己的心情愉悦。

控制开销,不是为了让自己过苦日子,而是为了在保障生活质量的前提下,更加有条理地管理我们的经济,让生活变得更加充实而有意义。

二、生钱的钱

每个月的工资下来,我会拿出10%——15%投资理财,重在追求收益,但也要意识到有一定的风险。对于风险太高的投资,目前暂时不做分析,可以每个月拿出一部分资金,固定进行基金定投。

大家都知道,市场经济下行的时候,基金股票的表现往往会让人心灰意冷,一片绿油油。但即便在这样的环境下,还是有一些投资机会能够在夹缝中生存,带来一些收益。就像种下一颗种子,在收获的季节里,能够看到一点点金钱的果实。

所以,也建议大家,在经济寒冬期里,要减少风险投资和不必要的消费,好好存钱才是王道。通过这种方式,不仅可以在市场回暖时获得更大的收益,还能确保自己的财务状况在不确定的经济环境下保持稳定。

每个月固定投资,哪怕收益不大,积少成多,日积月累,也能为未来打下一个坚实的基础。

不要忘记,投资理财是一场持久战,而不是一夜暴富的捷径。保持冷静,理性决策,才能在变幻莫测的市场中稳步前行。

三、增值的钱

每个月工资到手后,我会强制拿出25%存进一个账户,用于稳健升值。你知道,咱们中国人爱存钱,这已经刻在我们的DNA里了。赚钱存钱,钱生钱,存钱久了,会上瘾,慢慢形成肌肉记忆。

说起致富之路,最普遍的方法还是从储蓄开始。通过积累资金,再通过合理规划和经营,获取利润,然后逐渐扩大财富。那些特别速成的暴富之路,不是没有,但基本只存在于垃圾广告和刑法中。

那么,钱存下来了,到底放哪里才合适呢?全存银行吗?

拜托,现在连我爸妈、七大姑八大姨都不这么干了。

从去年到现在,各大银行存款利率下降的消息已经满天飞,一年12降,降到怀疑人生。

理财不是一夜暴富,而是一场持久战。稳中求胜,才能在漫长的路途中走得更远。

我们经常存钱的银行,利率都降了又降。所以我从常见的理财方式里,选了以下两种:

1. 某银行推出的类似余额宝的存钱工具:

这个工具存钱很方便,每个月工资直接打到这个银行账户上,操作简单。这里顺便一提,避免广告嫌疑,就不再多说了。

2. 增额终身寿险:

这是一种中长期收益价值很高的保险产品。

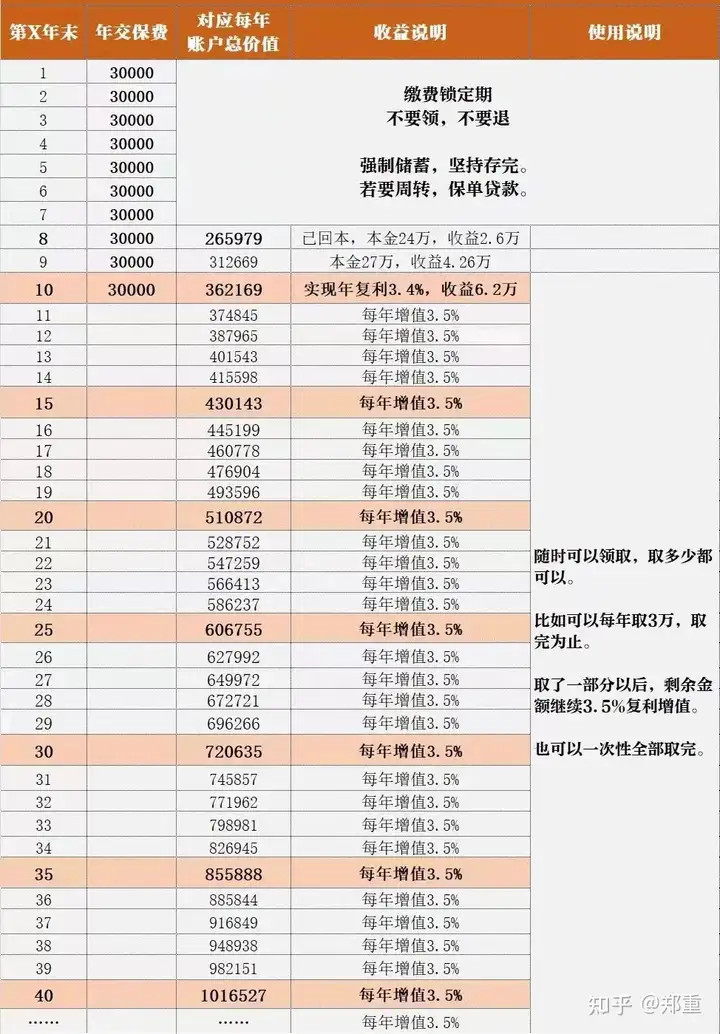

收益非常不错,长期复利可以达到3%以上(下图是我之前买的产品收益高达3.4%),比银行国债的利率还高。每个月只要留出2500块,一年下来至少能攒3万块,年底再一次性交费。

坚持个10年,一共投入30万进账户里;等到15年40岁时现金价值就有43.1万,比当初投入的保费足足多了13万!

更重要的是,这笔钱放进去后,只要过了头几年,账户积累的现金价值 > 已交保费,之后不仅是纯收益,哪怕突然需要用钱,比如想出去旅游,家人生病有急用等等,都可以通过减保或退保来应急,非常灵活。

如果中途不动用这笔钱,那么等到第35年,也就是60岁时,就能有85.6万,是已交保费的2.86倍。这时候再全部取出来,用来补贴养老,就很舒服了。

这种投资方式不需要像股票基金一样每天盯盘,操心红了还是绿了,也不需要担心平台跑路。

因为在我们购买的时候,白纸黑字确保了将来能拿到多少钱,有保险合同、《保险法》和国家金融监管部门的三重监督,非常安全。

不管将来银行利率怎么掉,我都能一直稳稳拿到这个3.4%以上的收益。时间越久,拿到的钱越多。而且,无论钱多钱少都能买,哪怕每个月结余不多,一样可以把钱积累下来!

除了给自己买,我还准备给父母规划养老年金险,投保计划是每年也投入 10 万,交 3 年,60岁开始领取,设计以下方案:

到 60 岁时,我妈妈就可以领钱了,每年可领 2.18万,并且可以领一辈子,这笔钱基本能覆盖她在农村生活的日常开销,还能攒下钱当旅游基金。

到 80 岁能总利益已经达到 59.98 万,是投入的 2 倍,并且还能继续领取,活得越久,领得越多。

总的来说,年金险最大的优势就是可以“专款专用,终身领取”,钱由保险公司直接打到爸妈银行卡,这个月花完下个月还有,能让他们不工作,不找子女也有钱花。

每个人的年龄、预算和缴费时间不同,收益也会有所不同。如果对养老年金险感兴趣,想进一步了解是否适合自己的父母,可以进行详细的沟通和咨询。

四、保命的钱

除此之外,我还会拿出5%-10% 的钱,用于配置健康保障。

讲真,现在 996 的年轻人,舍不得早睡,又缺乏运动,每个人身上都挂着无数的亚健康指标,体检报告也是一项项超标数据。

我们这一生会面临着许多不确定性,辛辛苦苦积攒的钱,可能随时会因为一场大病、一次意外而消失。

尽早配置好健康险,可以避免一场大病就把存款吃光,关于具体的险种搭配,建议大家一定要配齐以下 4 种:

- 百万医疗险

- 意外险

- 重疾险

- 定期寿险

这样搭配,疾病、意外、身故的保障都有了,非常全面,价格也很便宜!

这里直接分享一套:

我分享一套基础配置方案,供大家参考,年保费2891元,每个月折算下来只要 200 多块钱,非常划算,大家可以重点参考

下面详细分析方案的产品配置:

- 百万医疗险:蓝医保杠杆很高,只要几百块就能买到上百万保额,生病住院的医疗费扣除 1 万免赔额后,符合要求基本可以全部报销,建议人手必备一份;

- 意外险:大护甲6号保障全面,意外身故或伤残最高能赔 100 万,因意外住院产生的医疗费,社保报销后一般可以 100% 报销,价格只要 288元;

- 重疾险:如生重病可以一次性赔付一笔钱,弥补生病无法工作造成的经济损失。超级玛丽 11 号性价比很高,如生重病最高可赔付 30 万。

- 定期寿险:如果不幸身故或全残可以一次性赔一笔钱,让家人生活能继续。如不幸身故华贵大麦 最高可以一次性赔 100 万,起码能留给爸妈养老。

以上,只花了 2000 多块钱,就可以把「医疗、意外、重疾和定期寿险」全部配齐,基础保障妥妥的。

这么一看,保险其实没你想的那么贵吧?25~35岁的年轻人都可以这么搭配买,真心建议配置起来。

不过每个人的身体状况、收入和需求不一样,买的产品可能会有些区别。

如果你也想让我帮你定制专属的方案,我一定用心帮你搭配一套高性价比的保障。

对搞钱有兴趣的,记得收藏、转发这篇内容,赶紧行动起来,开启你的搞钱

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。