最近看到猎聘发布的《当代年轻职场人现状洞察报告》,以90后为代表的年轻人又一次处在舆论的风口浪尖上。

90后,曾经被贴上“月光族”、“精致穷”、“跨掉的一代”等标签的群体,现在逐渐已过而立之年,并逐渐走向舞台的中心,成为社会发展和进步的中坚力量。

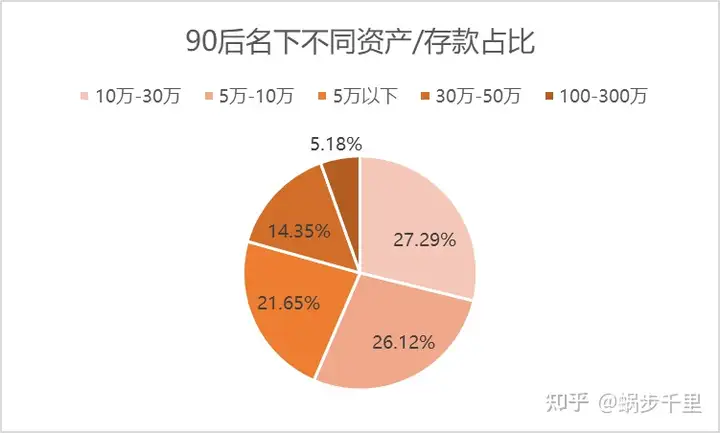

虽然90后面临着物价、房价上涨、职场内卷的多重压力,但并没有“今朝有酒今朝醉”,对九成的90后来说,每月都有工资解决才是生活的常态。据调查近20%的90后存款在30万以上,而有5.18%的存款在100万以上。

作为一名90后,我很庆幸自己也属于这前5.18%中的一员。在工作第3年的时候,我就通过理财规划存下了自己人生的第一个100万,成为了身边同学当中存款最早达到100万的人。在这里我想分享一下我的理财之路,希望能给正在职场打拼的你一些启发。

01 我为什么要理财?

其实很多人都没有理财意识,包括我身边的同学也是。我的理财意识起源很简单:存钱!

我家很穷,以至于我读大学的时候,有段时间甚至连吃饭的钱都快没有了,在助学贷款的帮助下才完成学业。那段经历是我最穷困的时候,虽然那段经历让我成长很多,但是穷困和苦难本身并不是财富,他们很可能将很多人打击的一蹶不振。

2018年毕业工作之后,我就暗自下决心好好存钱。一方面,是为了绝对不让自己再经历当年的窘境,如果苦难可以避免,我为什么要去经历?万一我被打击的一蹶不振了怎么办。另一方面,是为了减轻父母的负担,我下决心不再接受父母的任何经济资助,不要成为自己小时候讽刺的“啃老族”,虽然这个社会让很多人不得不,但是我仍想抗争一下。而且就算我想啃老,其实我也无老可啃,在家种地的父母确实能力有限。

一切都要靠我自己!但正是这个简单的初心和坚持,逐渐打开了我的理财之路。

02 这个东西我真的需要吗?

刚工作的时候,看到自己每个月都能挣将近20000块,突然感觉自己是个有钱人了,看到自己想买的东西就不假思索的买了回来,结果买回来了很多闲置的东西,不仅占用出租屋狭小的空间,还浪费了很多钱。

让我印象深刻的是一个除湿机。因为深圳的天气有个把月比较潮湿,所以我就想着买个除湿机,结果花了600块买回来一个后,我就使用过不到10次就闲置了,平时都还是使用空调的除湿功能。每次看到放在角落的笨重的除湿机,就会后悔自己当初为啥会买这个又占地方又不实用的东西呢?

买完那个除湿机之后,我就开始反思自己的购物习惯:买的这些东西我真的需要吗?我为什么会买这些东西?买的这些东西并没有给我带来持久的快乐,都是一时的冲动所致。相比于购物的快乐,我发现看着自己的存款每个月都增加会让我更加快乐。

所以,我给自己买东西定了一个规矩:当想买一个东西的时候,首先问自己这个东西我真的需要吗?如果觉得确实需要买的的话,然后把东西加入购物车,如果一个星期之后还是觉得确实需要买再下单,给冲动消费增加一个“购物冷静期”。定这个规矩之后,我的冲动消费大大减少了。

03 正确的“节流”方式:先存钱后消费

虽然冲动消费减少了,但是前半年发现自己存钱的效果还是不如预期。后来看到网友分享自己存钱的经验“先存钱后消费”,才意识到自己一直以来并没有把要存下的钱和用于消费的钱分开,结果就是全凭感觉去消费,无法有效管控自己的消费额度。

先存钱后消费相当于是“节流”中的“关阀门”,能立竿见影的提高存钱的效率。所以我又给自己定了第二个规矩:每个月将自己的工资分为两部分且账户分开,80%强制存款,存银行定期或转到余额宝,20%留在银行卡用于日常消费。那样我每个月就能存下16000左右,4000块用于租房和日常消费。存下的钱我大部分都存银行大额3年定期存款,利率有4.5%左右,留下5w左右在余额宝应急;因为我租的房子很小,4000块中除去租金1800块,每个月我最多消费2200元,由于每天吃饭在公司食堂且有餐补,所以2200块足够了。

04 前期一定要记账

第二年的时候我偷偷开始了记账的生活。之所以记账,是因为我感觉自己每个月都没怎么花钱,但每个月的4000块最后都基本所剩无几,我想知道自己钱都花哪里了;之所以偷偷的,是因为记账的一般都是女生,一个大男生被别人发现记账还挺不好意思的。

为了系统梳理我每个月的开支,我还特地以财务管理的方式用Excel编制了资金流水表和资产负债表,然后每个月底把自己的收入和支出系统整理到这两个Excel表中。记账的好处很快体现出来了,我发现在我消费比较高的月份,都是在外面吃饭次数比较多、或者外出聚餐比较多的时候,大约有1500块都是花在在快餐店吃饭、或者跟同事聚餐了。所以我及时调整,更多的在食堂吃饭、同时拒绝本来也不太想去的聚餐,这样我每个月把开支控制在3200左右,又多节省了800块。

这样在上班一年的时候,加上我在学校攒的4W块,我已经存下了24W!而且,每个月看着自己不断增长的存款,真的是对未来满满的安全感。

05 还是要“开源”才是根本

如果把存钱比成一个蓄水池,那么“开源”和“节流”同等重要。而要想开源,职场新人在自己主业上深耕是最佳的选择。

所以在入职之后,我把大部分精力都用在了工作上,第二年工作就从普通员工变成了项目组接口人,也顺利晋级,工资也涨到了25000每月,加上年终奖8W块,都第二年攒下了33W,存款总额到了57W。

第三年,我又成功晋级,工资又有了15%的上涨,这是也意识到了扣税的严重啊,每年扣税都快好几万啊。不过由于公司处于一个快速发展的行业,当年公司业绩很好,我拿了10W的年终奖+3W的项目奖,第三年攒下了40W。

在工作三年后,24W+33W+40W=97W,再加上银行存款的利息3.5W,我的存款总额达到了100.5W,存下了人生的第一个100W!!!

回首这三年的理财经历,存下这100W固然很重要,但更重要的是这个过程中的感悟和经历。在这个过程中,我一方面端正了自己的消费观念,没有陷入消费陷阱;另一方面,我认识到了理财过程中“纪律”的重要性,因为我给自己制定了规矩并严格遵守,这三年期间才能持续、高效的存款。

《富爸爸穷爸爸》里面有句让我感触很深的话:重要的不是你挣了多少钱,而是你能留下多少钱!虽然每个人的工资收入不一样,但是开源节流、做好收入和支出管理,做好存款管理是个人理财的第一步,也是最重要的一步。因为对于我们职场打工人来说,我们人生的第一桶金绝大多数都来源于职场的工资收入,而能有效的把工资收入存下来,是我们以后投资的重要资本。也许工资低一点的时候,我们3年可能存不了100W,但是我们可以存30W、20W呐,而这都将成为我们以后做任何事情的资本。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。