今年开年,真没想到2024年的最大的消息居然是降准,就在前几天央行宣布正式降准+降息,这对于很多朋友还房贷来说是一件好消息,

不过对于想要存钱的伙伴们就要多加考虑了,毕竟随着贷款利率的下调银行存款也会跟上脚步,不过什么时候变动就要当前的形式了,

这不也刚好过完大年,好多朋友说给小孩子收了不少的压岁钱,本来想存到银行,但是目前看到这个消息又有点望步而止,

目前呢大家的生活水平都上来了,孩子们一到过年的时候手里可能不止几百上千甚至现在的小孩都是随随便便的上万了,所以压岁钱如何打理还真是一个难事,

这笔钱吧给孩子吧,孩子又小,担心无节制,家长替孩子保管吧,零零散散的都不知道去哪了,今天三文就趁着这个热闹劲来看看咱怎么给孩子来理财呢?趁着刚刚过年来为大家讲讲这压岁钱怎么样打理才能获取稳定又安全高效的收益呢。

一、孩子压岁钱如何打理?

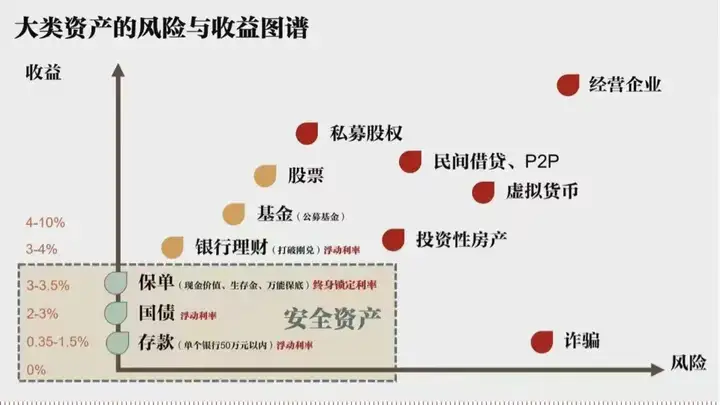

对于给孩子打理压岁钱呢,目前呢国内最安全的工具当属银行、国债和保险,这三样是目前经济市场中最为稳定的三种工具,也是大家最信赖的工具。

但如果作为给孩子的长期理财推荐的话,保持利率不下行才是最关键的,而银行和国债并不能够保持利率不下行。

三文知道大家都先考虑把资金放在银行中,但是作为给孩子的资产从长期考虑来说并不是很合适,

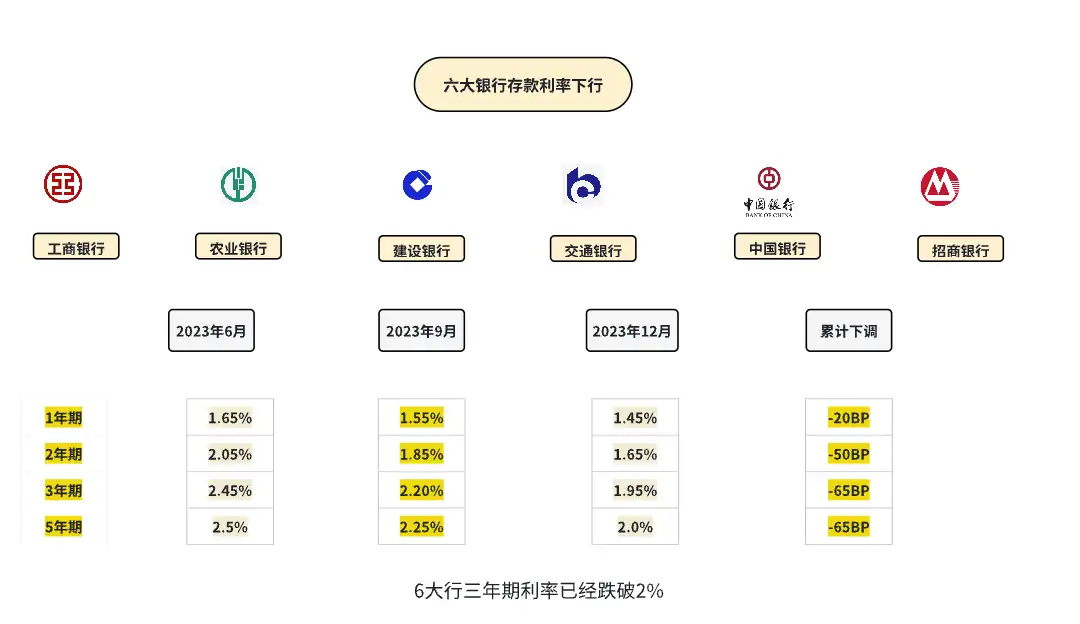

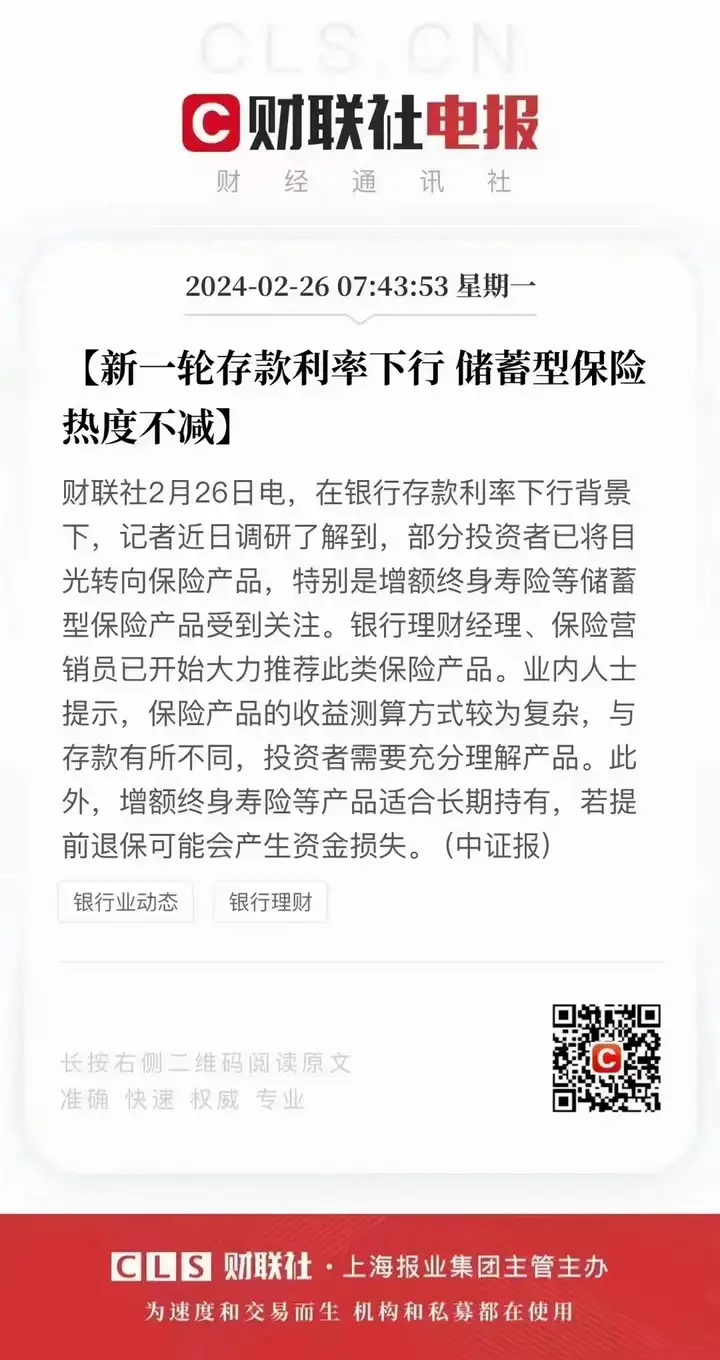

在去年2023年的经济形式中,银行存款利率逐步下降,到今年刚开年6大行三年期存款利率已经跌破2%。

今年开年房贷利率下调,5年期以上品种大幅下降25个基点,这么一看今年的利率也必然继续下调,

各大银行为了会降低资金的资金成本,可能会降低理财产品或存款收益,

对于孩子所要存款来说,孩子的未来一定是要用钱的,尤其是在孩子的教育上,不仅是初中高中,大学的资金也最为重要,这笔钱最好是给孩子专款专用不因各种变动影响孩子上学。

所以为孩子将来考虑,并不合适把我们的每年的资金存入银行,利率下行不仅我们的收益不高,而且每年存储的手续也比较繁琐。

而如果要求安全、保底、还利率不下行,这3种理财方式中只有保险这类理财是目前收益最高并且锁定利率不行的产品。

三文建议大家最好的方式就是将压岁钱存在储蓄保险里,因为增额寿有其他产品无法比拟的优势

1、安全稳定

和其他产品相比增额终身寿险并不会因市场的变动而变动,理财这个大市场的收益向来是说变就变的,而且之后几年、几十年是怎样也是未知的。

而增额终身寿险则是一投入就知道是如何领取的,白纸黑字已经签订了合同,目前的增额寿险都是3%的复利,只要这份产品是当下买的就不可能会像银行和国债利率一样随着市场变化而调整。

增额寿给孩子存的这份压岁钱会一直随着3%的复利而增长,受合同法和保险法双重保障,无论市场如何变化,增额终身寿的收益都是不会变的。

2、收益高

另外给孩子存资金还要看重这份理财产品的收益,目前这几种安全的理财中增额寿是收益最高,

和银行利率比来,增额寿高利益产品不仅仅是无限接近3%,而且还是复利。如今银行存款的利益5年期达2%,而和复利3%的增额寿比来确认没有可比性。

而且银行的利率并不稳定,还不一定会保持在3%。

以上是按照“银行5年期银行定存的利率是2.0%(单利)“的利率测算的未来收益;

在存款10年的时候差距已达3万6,20年的时候已达11万。也就能够看到复利的增值在这几类理财中是非常有优势的,孩子的年龄小,增值时间长,锁定增额终身寿险还是很有优势的。

3、提取灵活

其次我们购买增额寿也要看重产品的灵活性,在取钱的时候能够随取随用。

不过注意的是储蓄保单在存款缴费的那几年不能随意支取。

对于存入压岁钱的保单来说,这个问题根本不成问题增额终身寿险在投保时就约定好了什么时候领取,是固定的;而增额终身寿险有很多将账户现金价值变现的方式,比如减保取现等,

领取时客户可以根据自己的需要进行领取,等到现金价值增长到一定价值后进行领取。

或者不想一次性领取还可以进行减保取现,而剩余的现金价值则可以继续留在账户增值!

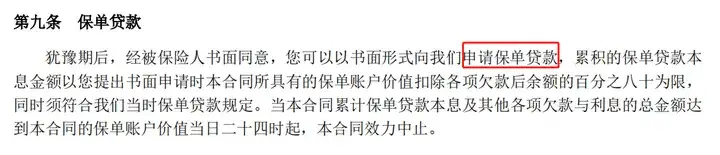

保单贷款:除了减保外,增额终身寿险还能够进行保单贷款,用钱时同样可以解燃眉之急。

可以根据自身需求,进行灵活取用,且大部分产品申请减保均可在线上操作,方便快捷。

二、小钱变大钱,压岁钱的几种理财思路

1、增额终身寿险

如果把增额终身寿险比作一个银行账户,那么现金价值就是我们在这个账户里攒的本钱加收益。现金价值即退保能够拿到的钱。

随着时间的推移,保单中的现金价值会越来越多。增额终身寿险的保障期限是终身,所以选择一份增额寿就为孩子多选择了一份终身的现金流

我们可以为孩子准备一份增额寿,在孩子刚出生的时候就为他们开始准备之后的资金。

比如这个方案,孩子就可以根据自己的经济情况选择要用的资金,当然这个方案是三文以5年5万为演示的,大家如果想要演示方案也可以点击上方卡片添加三文进行规划,

还有一种为孩子的保险也是可以一种存钱的方案,就是教育年金。

2、教育年金

教育年金,即专门用于给孩子储备教育金的年金保险,目前教育年金的形态是,我们可以选择自己想要的缴费年限,比如1年交、3年交、5年交、10年交均可,但不管是哪种缴费年限,取钱都是固定在18岁-25岁之间。

- 教育金:18岁-21岁,每年领取一笔钱,可作为孩子大学教育金;

- 深造金:22岁-24岁,每年领取一笔钱,可作为孩子读研究生教育金;

- 婚嫁金:25岁,一次性领取一笔钱,可作为孩子的婚嫁金,当然也可作为创业金。

如果想要领取省心、专款专用,规划一笔专属于孩子上学时期用的钱,可以选择看起来不够灵活、但也不容易被挪用的教育年金险。

三文小结

其实压岁钱对于孩子们来说呢算是一个小小的理财机会,对于存压岁钱这种东西其实大部分的家长都会给孩子来使用,毕竟给了孩子的东西父母自己也不会过多参与,

这笔钱呢每年都会有而且也会空闲出来,所以算是一笔闲钱,那么打理这笔钱的话第一最重要的肯定是安全,

而且如果钱闲置呢说明这笔钱也不是急着用的,几年甚至十几年都有可能,所以大家肯定是要找一个合适的工具为孩子的财产长期报价护航。

对于孩子来讲如果想攒一笔钱,在孩子将来要用钱的时候使用,或者是单纯给孩子存一笔长期不打算动的钱,可以考虑增额终身寿险这样的储蓄险。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。