日常微习惯也在学习投资,有人会觉得奇怪,钱没有赚多少,学什么投资,不如把精力全部用来搞钱。

其实这中间存在一个概念问题,什么是投资,不是说把钱存够了,然后拿去买股票基金等等才算投资。

对普通人来说,工作以后只要有了消费结余,不论是放支付宝还是放银行,都是在投资,只不过投的是活期存款、定期存款或者是货币基金而已。

而这些产品的收益率多数在3%—5%之间,依然远远低于社会通胀率,基本上放银行就是亏钱。

通货膨胀很多人都听说过,上图是我在百度上搜的,出自雪球,与真实数据应该差距不大,较真的可以看下国家统计局的数据。

基本上通货膨胀已经覆盖了我们在银行能拿到的最高利息。

所以不论在经济学上怎么讲通货膨胀的意义,对于我们普通人来说,在法币时代,现金是100%确定亏损得一种资产。

如果不想自己辛苦挣到的消费剩余,被通货膨胀悄悄偷走,那么投资就是每个人都无法躲避、必须持续一生的事。

而投资就是将100%确定亏损的类现金资产(存款、货币基金等),换到其他具备盈利可能性的资产上。

而什么样的资产具备高于通货膨胀率的盈利可能,结论可能就是股权。

但是这个结论不一定容易相信,因为我们常常听到的就是炒股7亏2平1个赚,基本身边的朋友都是亏钱的,但是并不能掩盖这个事实。

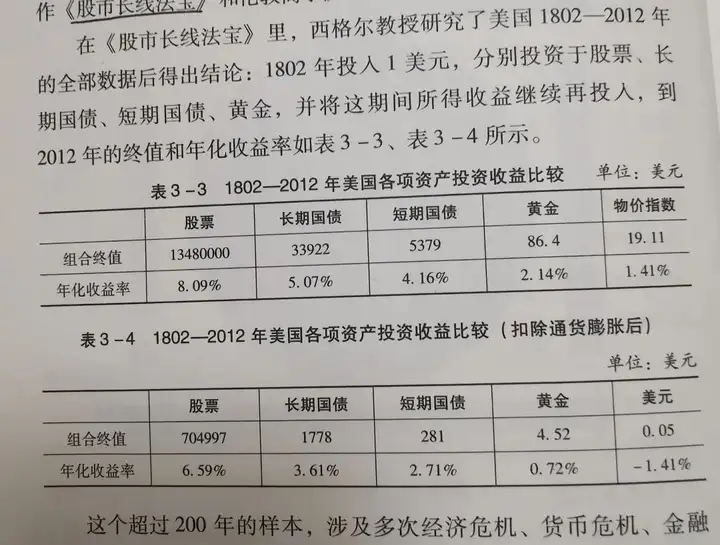

事实来自于大量的数据和专业系统的研究,推荐两本书,一本是沃顿商学院杰里米的《股市长线法宝》,研究了美国1802年—2012年期间各种投资的收益率。

数据表明,投资股票是最明智的选择。

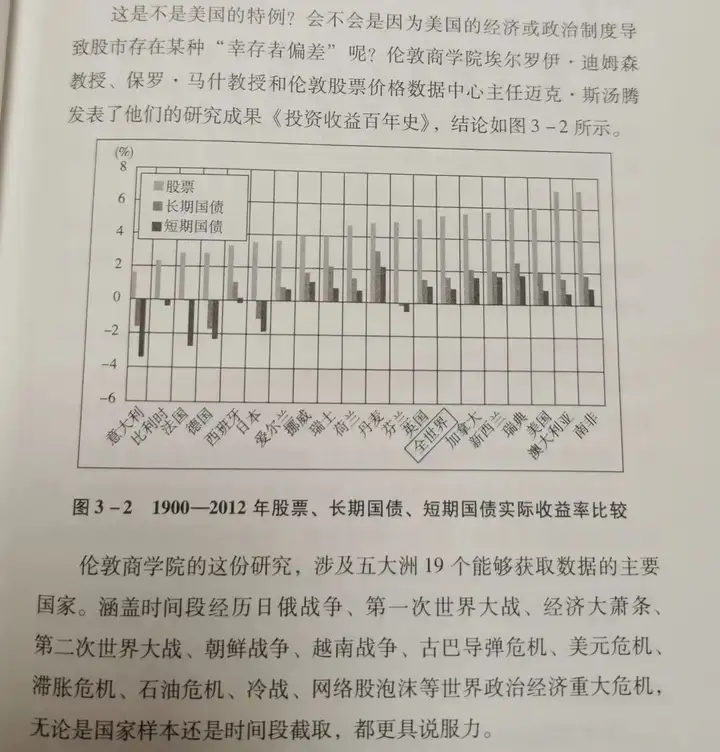

另一本书是伦敦商学院的《投资收益百年史》,主要研究了1900年—2012年全球五大洲19个国家的的主要经济数据。

数据表明也是,投资股票是最明智的选择。

所以不论薪水是多少,只要你还有消费剩余,就一定要开始学习投资,而投资是越早越好,因为投资时间对财富的影响比本金和收益率更大。

为什么这样说?因为在唐书房看到老唐拉过一个数据:

假如你的余生能够获得年化15%的收益率,那么你达到1亿,10亿,100亿财富,所对应的起点本金要求如下表:

看明白了吗?

如果你今年20岁,到80岁成为亿万富翁,只需要今天有2.3万用于投资,然后保持每年15%的年华收益率即可。

如果你今年30岁,到80岁成为亿万富翁,只需要今天有9.2万用于投资,然后保持每年15%的年华收益率即可。

难吗?很难!

有没有可能? 有可能!!

所以要不要学?我肯定要学!!!

不论月薪多少,我都要学,不论2万还是10万对普通人来说都不是问题,剩下的就是健康活到80岁和日拱一卒的学习投资。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。