2022年,在上海,文哥经历了长达78天的疫情封控,刚解封的时候,跟朋友出来聊天正好在聊到裁员,从之前的贷款行业,到房地产行业,再到去年的教育行业,最后到今年的互联网公司,弄的有些人心惶惶的。

那其实,各个行业的动荡对各个行业的股票也产生了不少的影响,这不,最近很多粉丝也私信我,说现在有什么好的理财推荐,我琢磨着给大家说一说,那这篇文章,我主要从以下三方面内容展开:

1、常用理财工具有哪些?

2、2022年市场环境如何?

3、当下最适合的理财方式?

一、常用理财工具有哪些?

想知道这个财到底该如何去理,首先我们就要知道,我们可利用的理财工具有哪些,文哥分析了一下,大多数人接触最多的,无非银行储蓄、债券、保险、基金、股票、期货、房地产和信托,那这些不同种类到底该如何选择呢?我们先来了解一下这些理财工具的基本特征:

1、银行理财

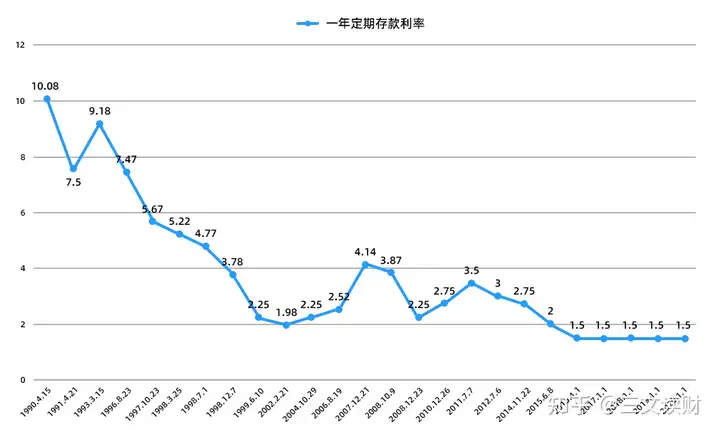

我们国人对于银行有种天然的信赖,所以,只要是银行的东西,都自带“安全感”,但这里要特别提醒的是,银行理财≠银行存款

- 银行存款,是指将资金的使用权暂时让给银行等金融机构,并能获得一定利息,是最保守的理财方式,属于保本保息的,但通常利率偏低,像建设银行20万起存的3年期大额存单年化利率也仅3.25%;

- 银行理财, 银行理财就是由银行开发设计、销售并管理的理财产品 ,是不保本不保息的,和基金类似,相比与银行存款收益更高,但也需要自担风险。

近几年,银行理财暴雷的事件频频发生,尤其2020年10月工商银行的理财产品暴雷事件,让不少人重新定义了银行理财,被称为“宇宙第一行”的工商银行,代销的鹏华资管的理财产品暴雷了,规模足足有40个亿,而且这是纯纯的银行理财产品,收益只有4.1%,风险等级也仅仅是R3-中风险。

在过去,银行理财暴雷,事实上最终都是银行来兜底了,所以我们也不用过于担心,但今年1月1日《资管新规》已经正式全面落实,明确提出银行理财不再保本保息,也就意味着,以后如果银行理财暴雷,就得完全我们自担风险,那对于后期再选择银行理财的时候,就需要更加谨慎。

2、债券

债券是一种表明债券债务关系的凭证。证明持有人有按照约定条件向发行人取得本金和利息的权利,按照发行主体不同,包含国债、地方政府债、金融债、企业债、公司债等分类。

发行主体不一样,风险也不一样,像国债是国家政府为主体发行的,信用最高,风险最低,而金融债是银行等金融机构发行的,在债券中风险属于中等,企业债和公司债是由企业和公司发行,风险在这三者中也较高一些。

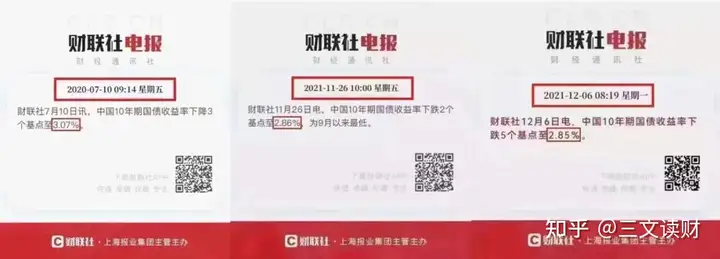

10年期国债在2014年还能达到4%以上,但近两年10年期国债收益率可以说是直线下滑,最新公布的10年期国债利率仅仅2.79%,收益表现只能说一般,而且因为发行量少,所以也很难买到。

而相比于国债,企业债和公司债实际上收益会更高,所以有朋友说,对于不懂理财的朋友,买债券是非常不错的选择,那这里,我不得不说一句,债券确实相比银行定投收益更高,比基金风险相对更低,但也并不是没有任何基础的小白都能够去买的。

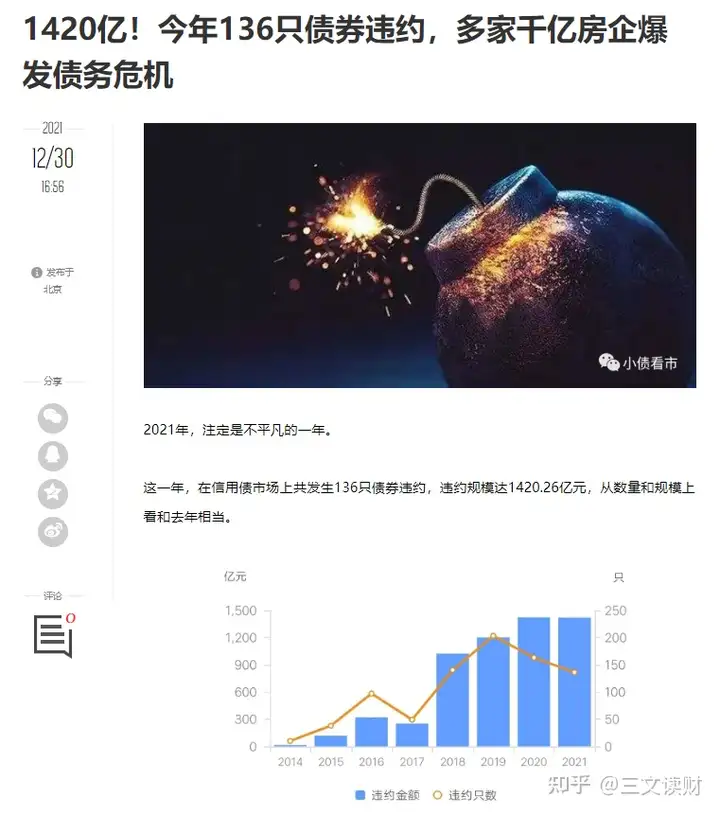

据统计,2021年 这一年,在信用债市场上共发生136只债券违约,违约规模达1420.26亿元,所以,即使风险低,在购买之前也是需要花大量的时间去研究和判断信用风险的。

3、保险

提到保险,很多人第一时间想到的就是保意外的、保疾病之类的保障类保险,实际上,市场上很多保险都是可以用作理财用途的,比如常见的短期快返的年金险、万能险、投资连结险和增额终身寿险,这些都是可以用来做闲散资金打理的。

目前万能险现行利率基本都能达到4.7%,5.0%的利率,年金险国家预定利率上限是4.025%,增额终身寿险国家预定利率是3.5%,万能险利率都是浮动的,而年金险和增额终身寿险收益通常都是固定的写进合同的。

近两年,整体经济形势不太好,所以也有越来越多的朋友将投资理财目光从原本的基金和股票市场,转向了保险市场,不追求高收益,但求稳健抵抗通货膨胀。

但这里,也特别提醒下,保险理财虽然保本保息,但是,为了响应国家“保险姓保”的战略,在投保理财险的前期,账户价值通常低于我们的实际保费,如果3-5年要取出所有现金,不仅没有收益,还有可能会面临亏损,所以,对于3-5年内就有动用资金需求的朋友,并不适合选择保险理财,保险理财更加适合于有中长期理财规划的人群 。

4、基金

我们这里提到的基金主要是指投资基金,用大白话来讲,就是很多人有闲散资金,想去做一些理财或者投资,但因为自己不具备专业的知识,所以把钱交给基金公司基金经理,由基金经理帮我们进行打理,基金经理收取一定的管理费。

根据投资对象不同,可分为债券基金、股票基金、货币基金和混合型基金四大类。不同类型风险等级也不一样,虽然基金都是交给专业的人来做,但并不代表我们就一定能赚钱,而每个人能够承受的风险等级不一样,所以,如果不清楚自己买的理财产品是什么?资金流向哪里的?那就千万别乱买,毕竟一旦发生风险,要承担损失的,还是我们自己。

整体来讲,对于想做5年以内的短期投资理财,基金是非常不错的选择,不过近两年市场都比较动荡,不太建议过多投入到高风险的混合型基金和股票型基金,比起收益来讲,当下的市场环境,说实话,稳健、安全,来的更加重要。

5、股票

股票用大白话来讲,就是我们低价买入,高价卖出赚取差价的投资工具,听着很简单,但如果我们对股票一无所知的话,千万不要贸然投资。在股票市场上,可能有很多人告诉你千万不要买股票,因为七亏二平一赚,作为散户,基本上都是被割的“韭菜”;

但也有不少人会分享很多的“技巧”,有的告诉你一定要做超短线,重点学会看懂……技巧;有的告诉你不懂股票的,没关系,做长线就行,如果亏了就一直拿在手里,涨上来再卖就行,所以就有了持有股票七年,终于回本,还沾沾自喜的情景;还有让你每个月交点钱,直接跟着做就行的,给人的感觉就是可以“躺盈”,但人家没告诉你的是,他这么厉害,自己为什么不是千万、亿万富翁,为什么还要在意你几百元的手续费?

股票七亏二平一赚是我们常听说的一句话,但依然有非常多的朋友争先恐后的进入股市,为什么呢?因为有大量的人依然会抱着投机的心里,相信自己会成为一赚的人,而忽略了股市是一个投资市场并非是投机市场。我们不能说股市一定能赚钱,更不能说股市一定赚不了钱,但如果你对股票一无所知的话,切不可盲目入场。

6、期货

期货是现在进行买卖,但是在将来进行交收或交割的标的物,这个标的物可以是某种商品例如黄金、原油、农产品,也可以是金融工具,还可以是金融指标。期货目前分为两类:

- 商品期货,商品期货是指标的物为实物商品的期货合约。比如农副产品、金属产品、能源产品等期货

- 金融期货一般分为三类,外汇期货、利率期货和股票指数期货。金融期货作为期货交易中的一种,具有期货交易的一般特点,但与商品期货相比较,其合约标的物不是实物商品,而是传统的金融商品,如证券、货币、利率等。金融期货账户对于商品期货账户在开户资格有一定要求,在我国,股指期货要求最低保证金为50万。

与股票不同的是,第一、期货不仅可以买“涨”,也可以买“跌”,简单来讲,就是只要猜对了价格上涨还是价格下跌,买对了方向就能赚钱;第二、期货通常是操作杠杆,1块钱当做5块钱花,或者1块钱当做10块钱花,因为加了杠杆,所以风险也更高。

文哥见过不少做期货的客户,身边也有不少做期货的朋友,不得不说,做期货玩的就是心跳,操作对了确实赚钱快,但一不小心就会赔的精光,所以,一般普通人群,还是要慎入。

7、房地产

投资房地产,如果不是因为刚需,想要通过房地产来实现盈利,无非就两种途径,一种是现在买,买了房价上涨之后卖,以此来赚取中间的差价;而另外一种就是买房后将房屋出租出去赚取佣金。如果说是过去几年,或者这个操作方式还勉强可行,但拿到现在,在“房住不炒”的背景下,房产红利早已过去,投资房地产,周期长、成本高、高风险,而且,收益更加不容乐观,所以还想利用房子来赚大钱的,真的是要慎重考虑了。

好了,上面简单和大家分享了一下我自己关于几大常用投资理财工具的简单理解,投资工具本身并没有绝对的好坏,每个家庭应该使用的投资工具也都不应该是单一的投资工具,需要结合自身的经济情况,和自身对金融产品的了解程度,来决定适合自己的投资理财方式。上述内容,仅作为我个人的一些看法,如果朋友们有其他想法的,也欢迎在评论区留言,与文哥一起交流。

二、当下市场环境如何?

前面我们简单了解了一下各种理财工具,那既然涉及到金融,除了本身的理财工具以外,关注趋势是非常重要的,我们经常讲一句话,叫“顺势而为”、“趋势为王”……,所以,接下来我们也重点了解一下当下的金融环境,到底如何?

1、国际环境

要说今年国际上最火的,那就是俄乌战争了,自今年2月24日,到现在将近4个月过去了,原本以为的闪电战,变成了现在的持久战,这里三文不谈论是非对错,我们只看俄乌战争对我们产生的经济影响,那俄乌战争会对我们产生什么经济影响呢?

第一、新能源价格暴涨

俄罗斯是全球主要的石油和天然气出口国之一,包括全球第二的煤炭储量,对全球能源供应都有非常重要的地位,而这次的俄乌战争,直接导致的就是新能源价格暴涨,从2月24日普京宣布特殊军事行动算起,涨幅超过了100%,同期布油和WTI原油的分别上涨25%和21%,这不,这段时间油价又涨了,92#汽油价格上涨到了10.12元/升,95#汽油价格上涨到了10.76元/升,98#汽油价格上涨到了12.21元/升。

第二、粮食供应不足

俄罗斯和乌克兰都是世界粮仓,在2020-2021年度,两国合计占全球小麦出口近三成,俄罗斯20%,乌克兰8.5%,而小麦是仅次于玉米的世界第二大谷物,是制作面包、意大利面和其他主食主要食材,全球小麦供应减少导致全球食品价格上涨。

第三、欧洲经济紊乱

战争发生后,西方国家发起了对俄罗斯的一系列制裁。但制裁开始后,受到影响最大的,反而是欧洲经济的运行,由于欧洲有40%的左右的能源依赖于俄罗斯的提供,而制裁导致俄罗斯减少了供应,使得欧洲能源价格上涨,结果使得部分高能耗产业运行不下去而停工,大量产业的停工必然会影响到欧洲整体经济的健康发展,进而影响到全球产业链的供应问题。

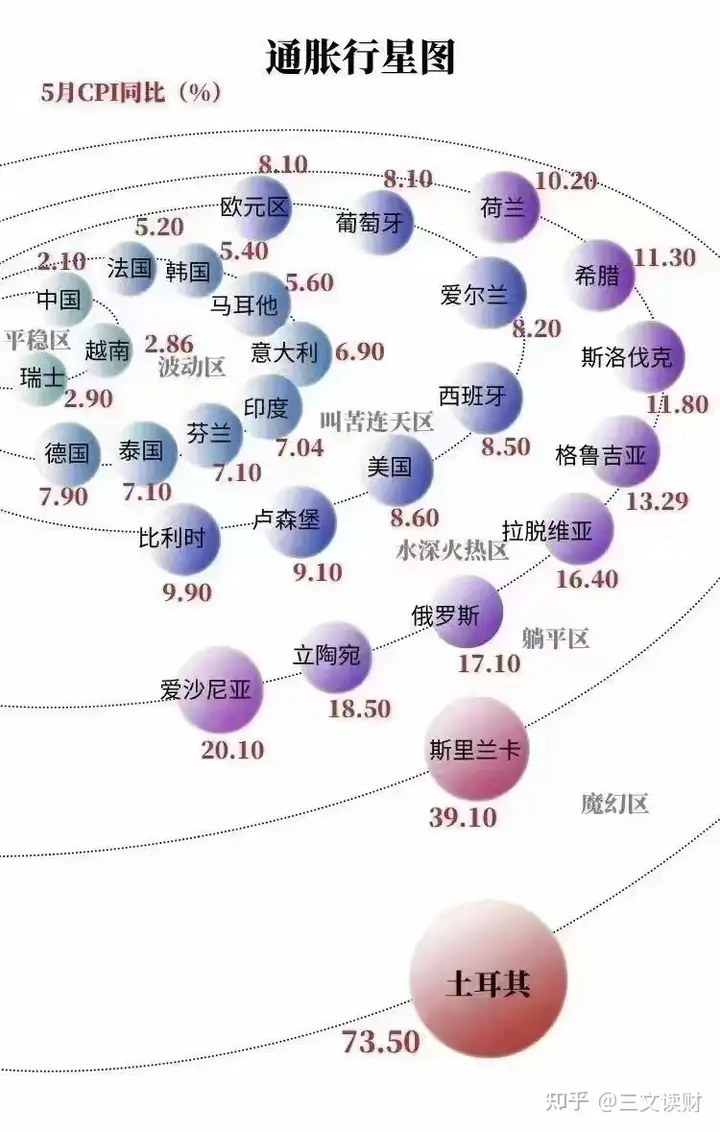

2021年全球疫情迅猛发展,虽然经历多轮反弹,但在经济救助政策的刺激下,后疫情时代,全球经济原本正在强劲复苏的过程中,没成想,又遇上了俄乌战争,俄乌冲突的不确定性,加上全球产业链的供应问题,还有美国在此之前疯狂印钱,进一步加大了全球通货膨胀和给经济增速下行的压力。

上面是5月全球各个国家通胀图,我们会发现,经历过俄乌战争之后,原本那些想要通过经济制裁俄罗斯的欧洲欧元区,陷入了通货膨胀的严重危机,包括美国,5月CPI也同比上涨至8.6%,大幅超过市场预期,可见整个国际的金融环境,都非常不容乐观。

2、国内环境

文哥还记得在13年,余额宝刚刚推出的时候,收益率能达到7%附近,当时虽然收益高,但真心不敢入手,毕竟在当时,余额宝妥妥的是一个新产物,而辗转几年,余额宝收益已经下降到现在的1.5%附近了,前后不到十年的时间,各行各业发生的变化也都是天翻地覆。

第一、人口问题

1)老龄化问题

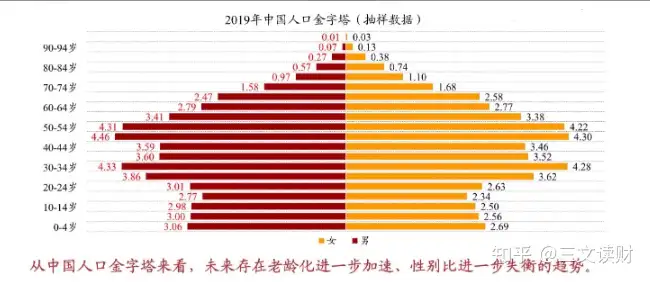

上面是第七次人口普查,通过目前的人口结构也会很容易发现24岁以下人口明显少于25-54岁的人口,此前,卫健委也提到,预计我国在2035年前后将会进入重度老龄化阶段,这将意味着我们的劳动力人口会大量的减少,过去的人口红利已然不再,以前13个人养一个老年人,而后,大有概率3个人甚至2个人就要养一个老年人,社会负担也会自然加重。

2)少子化问题

现在的90后,有很大比例的不着急生小孩,甚至不着急结婚,虽然前后,先是出台二胎政策,在一小段时间确实产生了不错的效果,让很多原本想生二胎的人群,付出了行动,但很快就归于平静,接着又出台三胎政策,但效果甚微,为什么呢,其实本质上,都是因为一个孩子的教育成本,还有买房成本太高,不敢轻易涉及,尤其是一线城市最为突出,所以,教育行业一夜之间变了天,而房地产也出台了“房住不炒”的观念,曾经非常赚钱的房地产行业、教育行业,都受到了重创

第二、疫情反复

不仅是人口问题,近几年疫情的反复也给整个经济带来了不少的影响,还记得19年12月底从武汉爆发开来的疫情,当时文哥在家足足待了三个多月,把这几年落下的陪伴父母的时间,真的是一一补足了,而这次上海疫情,文哥又被困在家中两个多月的时间,虽然我个人受到的影响非常少,但不得不说,每一次被困,身边焦虑的情绪都不在少数,感慨赚不到钱了,感慨自己的房贷怎么办,还有新创业的,刚创业正准备大干一番,结果因为疫情被迫又宣告失败,疫情带给了我们很多的无奈。

第三、就业环境

要说起曾经特别赚钱的行业,那就不得不提到贷款行业、教育行业、房地产行业、互联网行业了,但我们会发现,贷款行业在几年前就不再是春天,而教育行业和房地产行业也相继落幕,这不,今年互联网行业的大裁员,作为普通人,赚钱的机遇越来越少了,现在虽然直播赚钱,但真正赚到了钱的,文哥就不得而知了,但文哥自己是有了很大转变的,以前想的就是使劲儿赚钱,才能多攒钱,现在不得不说,想要赚大钱,真的太难了,还是做好财务规划更靠谱,不求大富大贵,但求平稳前行。

第四、金融环境

提起金融环境,那今年特别火的两个词,就不得不说,一个是“资管新规”,一个是“降准降息”了。

什么是资管新规呢?

2018年4月27日,中国银保监会发布的 《关于规范金融机构资产管理业务的指导意见》 (以下简称“ 资管新规 ”)正式出台。 资管新规明确资产管理业务不得承诺保本保收益,打破刚性兑付等,用大白话来讲,就是所有金融产品,包括银行理财,都不再保本保息,在过去,我们选择银行理财,遇到暴雷的情况,大都是银行自担了风险,而把收益让利给了客户,但“资管新规”于今年,也就是2022年1月1日正式出台以后,后续如果银行理财发生风险,那风险就是客户自担了。

什么是降准降息呢?

降准和降息都是央行的货币政策之一。

今年4月15日,央行通过官网宣布:将从2022年4月25日起,下调金融机构存款准备金率0.25个百分点,释放资金5300亿元,降准说白了,就是降低银行存款准备金率,什么叫存款准备金率,举个例子,普通人存100块钱,那银行需要留20块钱,其他的80块钱可以贷款出去给其他人用,这个比率就是存款准备金率,那降低存款准备金率0.25个百分点,就意味着客户存同样的钱,银行可以用来放贷出去的钱会更多,那这样,更多的中小企业就有机会贷款创业,就业问题能得到一定程度的解决,而另外一方面,释放更多的贷款金额,普通人贷款按揭买房的难度也会相应降低。

而降息,是央行以增加市场流动性为目的的,简单来讲,就是降低存款利率和贷款利率,通过降息来改变现金流动,降低了存款利率,那银行存钱利息变少了,老百姓的存款意愿就会降低,而存款会更多的变为消费或者投资;而贷款利率降低,金融者融资成本就会降低,那也会减轻企业的压力,同时,老百姓贷款的成本变低,也会刺激更多的人去创业,去贷款买房……

那通过上述,我们对国际环境与国内环境的简单分析,我们会发现,当下不管是国际,还是国内,整个经济的大环境都不是很好,而金融类产品是和经济息息相关的,在经济比较动荡,或者说在经济下行的阶段,高风险的投资风险会大大增加,而普通老百姓收入稳定性也会大大降低,收入稳定性降低的同时,能承担风险的能力也会相应降低,所以,总体情况下,文哥不得不说,当下环境,投资理财,还是应该稳着点。

三、2022年最适合的理财方式?

那如何理财更加稳健呢?文哥盘点整个市场,行业中能够保本保息的也仅有三种类型的产品了,分别是:银行存款、国债和保险

1)银行存款

那我们前面讲到了,银行存款并非银行理财,银行理财对于当下来讲是有潜在的风险的,不是不能做银行理财,而是在选择银行理财的时候,也需要慎重对待,分散投资,切不可把鸡蛋放在一个篮子,万一发生风险,也不至于到无法挽回的地步。

而银行存款,优势是保本保息,同时灵活性相对较强,适合中短期资金打理,但劣势是,收益偏低,建设银行20万起存的3年期大额存单年化利率也仅3.25%,而且,利率会受到金融环境影响,央行基准利率下跌,银行存款利率也会同步下跌,在整个经济下行的阶段,未来利率不容乐观。

所以,银行存款更加适合对资金灵活性要求较高,短期取用灵活,同时追求绝对安全,不会发生任何风险的人群。

2)国债

国债是有国家信用背书的,相当于国家向你借钱的凭证,只要国家经济没崩溃,我们的资金都是安全的,所以资金安全级别超高,不过,相对来讲,发行量少,所以很难抢到。

另外从收益性的角度来说,近两年随着银行存款利率的走低,国债利率也在不断的走低,2019年五年期国债的利率还有4.27%,但是到2020年五年期利率就降到了3.98%,2021年更是大幅度下降,五年期国债利率也仅剩3.57%,而2022年的国债利率十年期国债利率,都已经降低到了2.79%,可见在当下,这个收益也是非常一般了。

当然,作为普通用户,国债的收益率比银行存款利率还是会偏高一些,所以对于一些不能承受任何风险,也不懂现在的手机各种APP如何操作的老年人来讲,国债也是一个很不错的理财方式。

3)保险

保险是受《保险法》保护的,资金安全级别比银行还要高,在安全性上面那是不用担心的,那保险里面,除了投资连结险以外,其他保险理财都是零风险,保本保息的产品,比如常见的养老年金,教育金,增额终身寿险,都是典型的保本保息类型的理财产品,而当下最为火爆的,就属增额终身寿险了,即可做教育金、养老金,也可做闲散资金打理。

相比于其他理财方式,保险理财的优势是,保本保息,刚性兑付,而且一旦买入,利率不会随着国家央行基准利率下跌而下跌,可以锁定复利到终身,但,不足是,为了避免保险“长险短做”,在投保的前几年,通常我们账户余额都会低于我们已交保费,而后期,保险公司会把之前没给到我们的本金和利息同时返还给我们。

那这样的设定,意味着,保险理财是不可能作为短期理财工具的首选的。如果有5年以上投资理财想法,甚至有10年以上投资理财想法的,作为中期或者长期理财,增额终身寿险是非常棒的选择。

比如, 我们以30岁男性为例,年交5万,缴费5年,存上一笔钱,共计25万,虽然从账户价值上看,36岁才回本,但37岁账户价值就已经达到30.67万,平均到前7年,每年平均年化单利直接能达到4,13%,而且是写进合同的收益,如果累计持有20年,到50岁,相当于20年平均年化单利都可以达到4.96%,而且取用灵活,回本之后,随时需要动用资金,都可灵活领取,所以在当下,是做中长期理财的最佳理财工具。

总结来说,文哥还是认为,对于2022年当下的整个金融环境来讲,投资理财都应该更加遵循稳健的思路,短期需要用到的资金,可以考虑银行存款和银行理财相结合,而中长期才会用到的资金,放入到保险理财里面,收益才能实现更大化,至于股票和收益高的基金,短时间我是不想去触碰了,不知道大家觉得最适合2022年的投资理财方式是什么呢?

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。